Strategi Pengesanan Trend Berdasarkan Purata Halaju Hull dan Penapis Kalman

Gambaran Keseluruhan

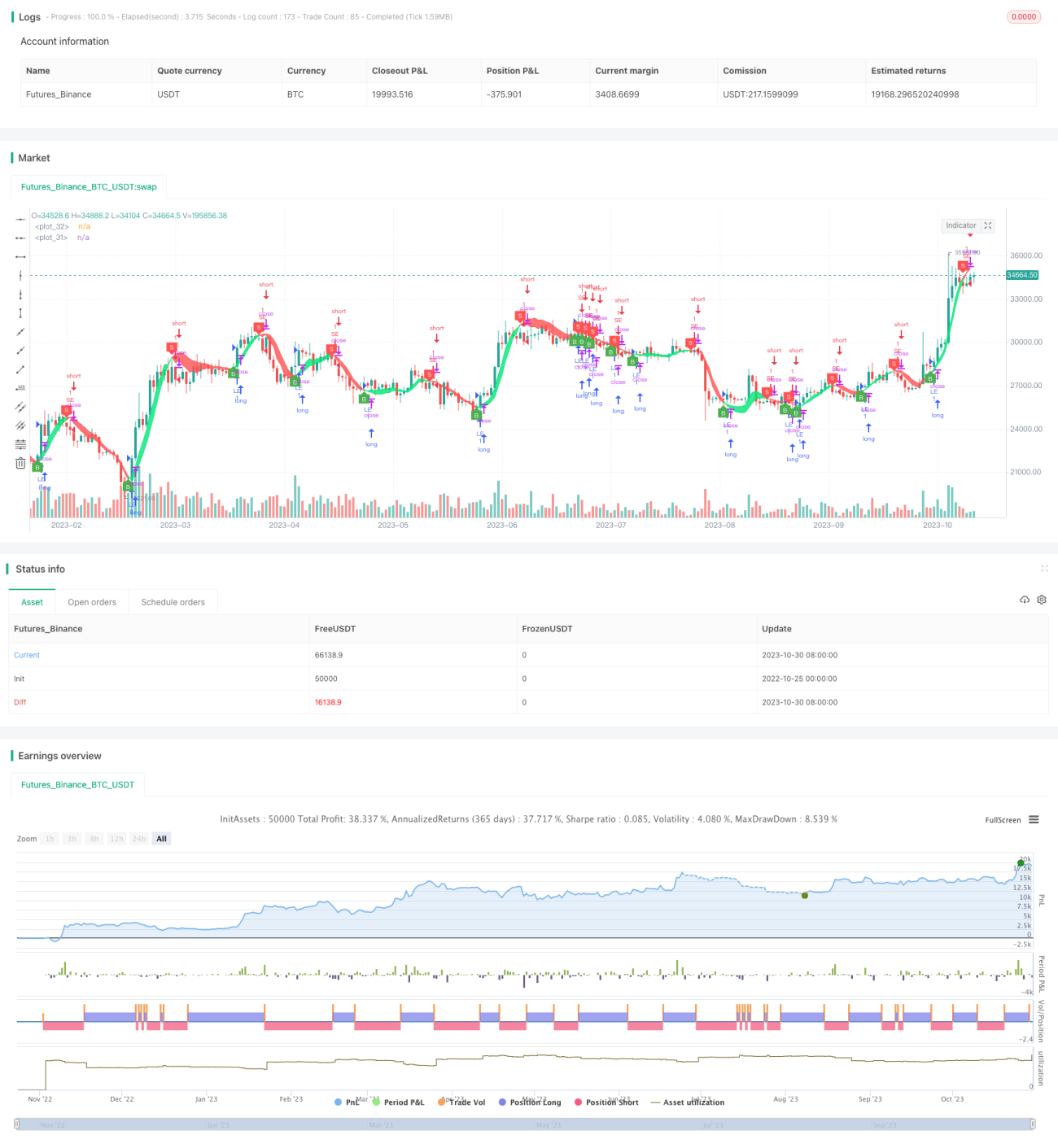

Strategi ini menggabungkan Purata Bergerak Hull dan Penapis Kalman untuk mengenal pasti dan mengikuti arah aliran harga, menjadikannya strategi pengikut arah aliran. Ia menggunakan dua Purata Bergerak Hull dengan tempoh yang berbeza untuk membina isyarat dagangan, dan diselaraskan dengan Penapis Kalman untuk melancarkan data, bertujuan meningkatkan kualiti isyarat dan kestabilan strategi.

Prinsip Strategi

- Strategi ini menggunakan Purata Bergerak Hull (HMA) 24 kitaran dan Purata Bergerak Hull Tiga Kali (HMA3) 24 kitaran untuk membina isyarat dagangan.

- Apabila HMA menembusi ke atas HMA3, ia menghasilkan isyarat beli; apabila HMA menembusi ke bawah HMA3, ia menghasilkan isyarat jual.

- Secara lalai, Penapis Kalman dimatikan. Apabila diaktifkan, HMA dan HMA3 akan diproses melalui Penapis Kalman untuk menapis lebihan bunyi dan meningkatkan kualiti isyarat.

- Penapis Kalman menghilangkan bunyi rawak dalam isyarat melalui langkah ramalan dan pembetulan. Perbezaan antara setiap ukuran dan ramalan sebelumnya digunakan sebagai istilah pembetulan untuk meramalkan nilai ukuran seterusnya dengan lebih tepat. Dengan mengulangi ramalan dan pembetulan, kesan bunyi dapat dikurangkan secara beransur-ansur, menjadikan isyarat lebih lancar.

- Strategi ini menggunakan Penapis Kalman untuk meningkatkan kestabilan strategi purata bergerak, menapis kesan turun naik rawak, dan mengikuti arah aliran yang berterusan.

Kelebihan Strategi

- Berbanding dengan purata bergerak tunggal, sistem purata bergerak berganda dapat mengenal pasti arah aliran berterusan dengan lebih baik.

- Purata Bergerak Hull, yang dikira dengan pemberat, memberikan penekanan yang lebih besar pada harga terkini, menjadikannya lebih sensitif terhadap perubahan harga.

- Penapis Kalman dapat menapis bunyi rawak dalam isyarat dengan berkesan, mengurangkan isyarat palsu, dan meningkatkan kualiti isyarat.

- Parameter strategi boleh dilaraskan; tempoh kitaran dan keuntungan Penapis Kalman boleh disesuaikan mengikut pasaran untuk menyesuaikan diri dengan pelbagai keadaan pasaran.

- Strategi ini menggunakan teknik rentas kitaran untuk membina isyarat, yang dapat mengenal pasti arah aliran yang lebih tahan lama dan mengelakkan tertipu oleh turun naik rawak yang berlebihan.

- Antara muka visual memaparkan isyarat dan status arah aliran secara intuitif, memudahkan operasi.

Risiko Strategi

- Strategi purata bergerak berganda cenderung menghasilkan isyarat palsu pada titik perubahan arah aliran, gagal menangkap pembalikan tepat pada masanya.

- Purata bergerak mempunyai kelembapan (lag), yang mungkin terlepas peluang pembalikan harga yang pantas.

- Tidak sesuai untuk pasaran yang sangat tidak menentu; elakkan menggunakannya semasa fasa turun naik yang kuat.

- Parameter Penapis Kalman mempengaruhi prestasi strategi; keuntungan yang terlalu besar boleh menapis isyarat yang sah.

- Tempoh yang panjang menyebabkan tindak balas perlahan, manakala tempoh pendek mudah terjejas oleh bunyi; parameter perlu disesuaikan mengikut pasaran.

- Tempoh pegangan posisi beli dan jual tidak tetap; terdapat fasa tanpa kedudukan, mengurangkan kecekapan penggunaan modal.

Arah Pengoptimuman

- Cuba gunakan Purata Bergerak Suai (Adaptive Moving Average) untuk mengoptimumkan parameter secara dinamik, menyesuaikan tempoh berdasarkan volatiliti.

- Gunakan penunjuk volatiliti untuk menilai keadaan pasaran; elakkan perdagangan dalam pasaran bergetar dan hanya berdagang apabila arah aliran jelas.

- Tetapkan strategi henti rugi untuk mengelakkan kerugian yang semakin besar dan meningkatkan kawalan risiko.

- Optimumkan parameter Penapis Kalman untuk mengimbangi kepekaan pengesanan dan tahap penapisan bunyi.

- Gabungkan penunjuk lain untuk mengesahkan kesahihan isyarat, seperti penunjuk volum, Bollinger Bands untuk menilai ketahanan arah aliran, dsb.

- Gunakan kaedah pembelajaran mesin untuk melatih parameter, menjadikan strategi lebih teguh dan adaptif.

Kesimpulan

Strategi ini mengesan arah aliran melalui gabungan Purata Bergerak Hull Berganda dan Penapis Kalman, dapat mengenal pasti arah aliran yang berterusan dengan berkesan dan meningkatkan kualiti isyarat. Walau bagaimanapun, perhatian perlu diberikan kepada pengoptimuman parameter, penyesuaian keadaan pasaran, dan kawalan risiko untuk memperoleh keuntungan yang stabil. Pembelajaran mesin dan analisis kuantitatif boleh meningkatkan lagi prestasi strategi. Melalui pengoptimuman berterusan, strategi pengikut arah aliran yang stabil dan cekap boleh dibangunkan.

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1