Strategi Pembalikan Purata Pergerakan Berganda

Gambaran Keseluruhan

Strategi ini menggunakan 2 indikator untuk menghasilkan isyarat dagangan: Purata Pergerakan Eksponen 2/20 dan Indikator Pembalikan Purata Julat Sebenar. Ia menggabungkan dua pendekatan strategi utama iaitu mengikuti trend dan pembalikan jangka pendek, bertujuan untuk mengenal pasti peluang pembalikan.

Prinsip

Strategi ini terdiri daripada 2 bahagian:

-

Purata Pergerakan Eksponen 2/20 (2/20 EMA). Ia mengira purata pergerakan eksponen 20 hari terakhir. Apabila harga menembusi dari atas ke bawah atau dari bawah ke atas purata pergerakan ini, ia menghasilkan isyarat dagangan.

-

Indikator Pembalikan Purata Julat Sebenar (ATR Reversal). Ia mengira tahap henti rugi berdasarkan purata julat sebenar harga. Apabila harga menembusi tahap henti rugi tersebut, ia menghasilkan isyarat. Di sini, 3.5 kali ganda ATR digunakan sebagai tahap henti rugi.

Strategi ini menggabungkan kedua-dua isyarat. Apabila 2/20 EMA menghasilkan isyarat kenaikan manakala ATR Reversal menghasilkan isyarat penurunan, maka posisi jual diambil; apabila 2/20 EMA menghasilkan isyarat penurunan manakala ATR Reversal menghasilkan isyarat kenaikan, maka posisi beli diambil.

Analisis Kelebihan

Strategi ini menggabungkan dua pendekatan iaitu mengikuti trend dan pembalikan, bertujuan untuk mengenal pasti peluang pembalikan harga. Kelebihan khusus termasuk:

- 2/20 EMA dapat mengenal pasti trend jangka sederhana, mengelakkan gangguan daripada bunyi pasaran.

- Indikator ATR Reversal dapat menangkap pembalikan harga jangka pendek, merebut peluang pembalikan.

- Dengan menggabungkan kedua-dua isyarat, strategi ini dapat menangkap perubahan trend jangka sederhana lebih awal, sekali gus meningkatkan kebarangkalian keuntungan.

- Tahap henti rugi ATR adalah agak munasabah, memberikan kawalan risiko yang berkesan.

- Gandaan ATR boleh disesuaikan mengikut ciri-ciri instrumen yang berbeza.

- Boleh memilih dagangan arah positif atau songsang, sesuai untuk pelbagai persekitaran pasaran.

Analisis Risiko

Strategi ini juga menghadapi risiko berikut:

- Parameter 2/20 EMA agak perlahan, mungkin terlepas peluang jangka pendek.

- Henti rugi ATR mudah ditembusi, perlu melonggarkan tahap henti rugi dengan sewajarnya.

- Indikator tunggal mudah menghasilkan isyarat palsu, perlu digabungkan dengan lebih banyak faktor untuk penapisan.

- Perlu memberi perhatian kepada kekerapan dagangan, mengelakkan dagangan yang terlalu kerap.

- Perlu melakukan pengoptimuman parameter dan ujian semula untuk memastikan kesesuaian dengan instrumen tersebut.

- Perlu mematuhi pengurusan modal dengan ketat, mengawal risiko setiap dagangan.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menyesuaikan parameter EMA untuk mencari kombinasi parameter terbaik.

- Mengoptimumkan saiz gandaan ATR bagi mengimbangi amplitud henti rugi.

- Menambah syarat penapisan, menggabungkan indikator seperti kadar pusing ganti, turun naik, dsb.

- Menambah modul pengurusan modal, melaraskan saiz kedudukan secara dinamik.

- Menambah strategi henti rugi seperti Chandelier Exit.

- Menguji kesan parameter pada instrumen berbeza untuk mencari kombinasi terbaik.

- Menambah model pembelajaran mesin, menggunakan data besar untuk meningkatkan prestasi.

- Menggabungkan pelbagai sub-strategi untuk mencari lebih banyak Alpha.

Kesimpulan

Strategi ini menggabungkan dua pendekatan utama dan mempunyai keupayaan untuk menangkap pembalikan harga. Namun, ia juga mempunyai risiko akibat pemilihan parameter yang tidak sesuai. Penambahbaikan boleh dilakukan dari aspek mengoptimumkan strategi henti rugi, menambah syarat penapisan, dan lain-lain untuk meningkatkan kestabilan dan keuntungan strategi.

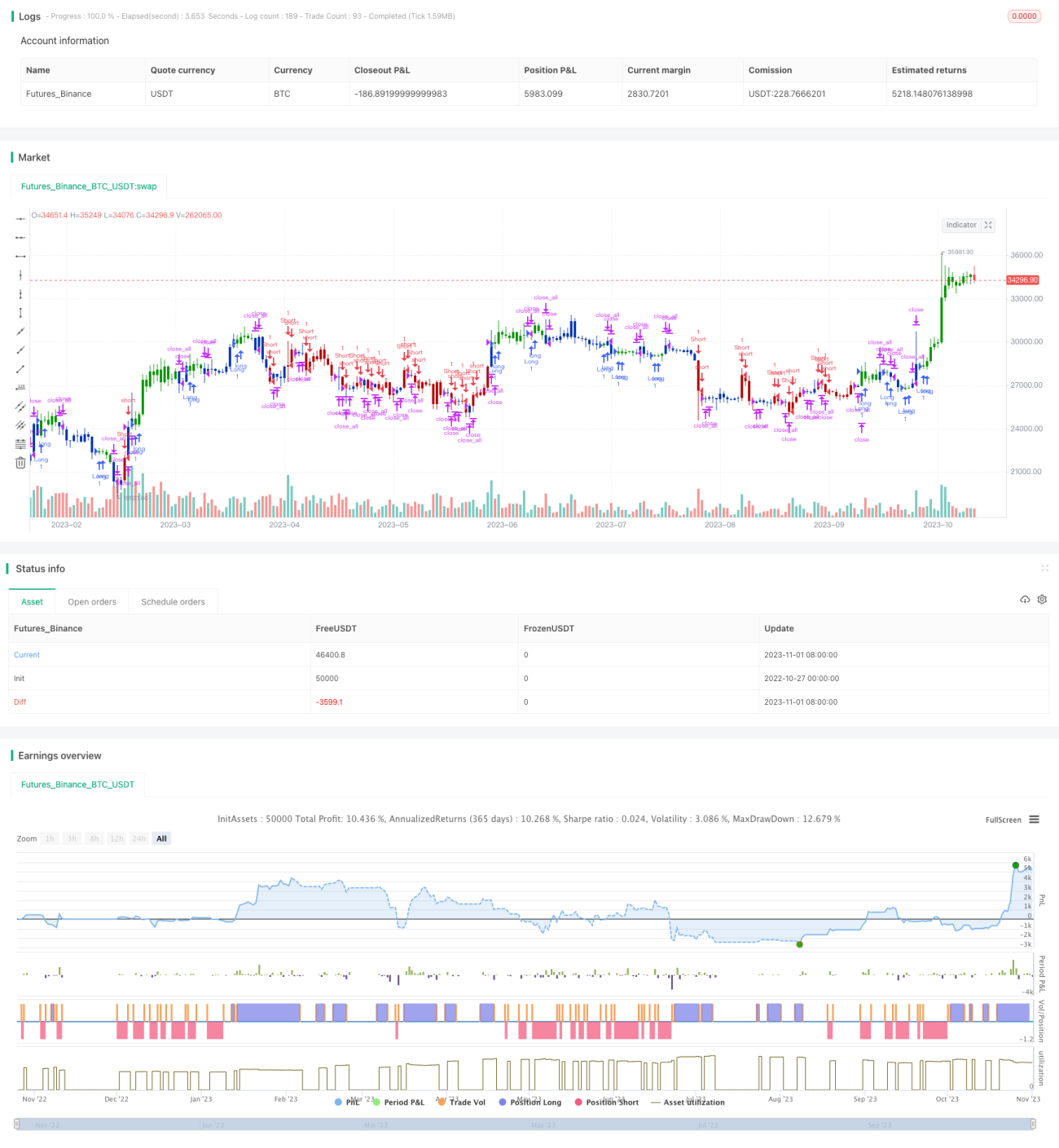

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1