Strategi Ikut Trend Ichimoku Kinko Hyo

Gambaran Keseluruhan

Strategi Ichimoku Kinko Hyo ialah strategi pengesanan arah aliran yang menggunakan penunjuk Ichimoku Kinko Hyo. Strategi ini menggabungkan pelbagai penunjuk untuk mengenal pasti arah aliran, membeli dalam pasaran menaik dan menjual dalam pasaran menurun bagi mencapai pertumbuhan modal jangka panjang.

Prinsip Strategi

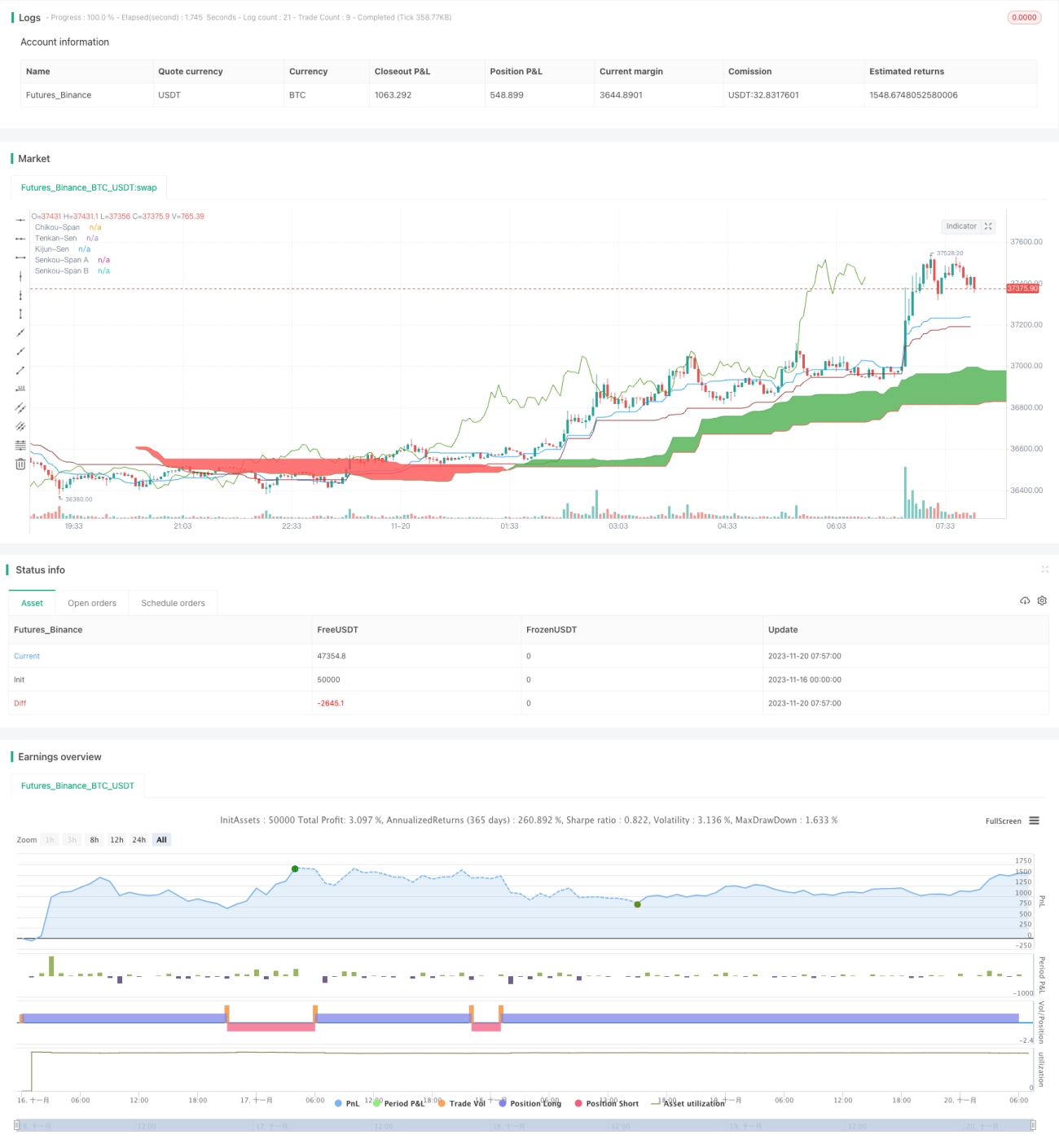

Strategi ini terutamanya berdasarkan penunjuk Ichimoku Kinko Hyo. Penunjuk ini terdiri daripada Tenkan-Sen, Kijun-Sen, Senkou-Span A, Senkou-Span B dan Chikou-Span. Apabila harga berada di atas awan (Kumo), ia adalah arah aliran menaik; apabila harga berada di bawah awan, ia adalah arah aliran menurun.

Isyarat dagangan strategi ini datang daripada gabungan syarat-syarat berikut:

- Tenkan-Sen menembusi ke atas Kijun-Sen adalah isyarat menaik.

- Tenkan-Sen menembusi ke bawah Kijun-Sen adalah isyarat menurun.

- Chikou-Span menembusi ke atas adalah pengesahan menaik.

- Chikou-Span menembusi ke bawah adalah pengesahan menurun.

- Penunjuk RSI melebihi 50 adalah penunjuk menaik.

- Penunjuk RSI di bawah 50 adalah penunjuk menurun.

- Harga di atas awan adalah arah aliran menaik.

- Harga di bawah awan adalah arah aliran menurun.

Apabila semua syarat menaik di atas dipenuhi secara serentak, buka posisi beli (long); apabila semua syarat menurun di atas dipenuhi secara serentak, buka posisi jual (short).

Analisis Kelebihan

Strategi ini menggabungkan pengesanan arah aliran dan penunjuk terlebih beli/terlebih jual, yang dapat mengenal pasti arah aliran dengan berkesan. Kelebihan utama adalah seperti berikut:

- Penunjuk Ichimoku Kinko Hyo dapat mengenal pasti arah aliran jangka sederhana dan panjang, mengelakkan daripada disesatkan oleh bunyi pasaran jangka pendek.

- Menggabungkan penunjuk RSI dapat menilai zon terlebih beli/terlebih jual dengan berkesan, mencegah terlepas peluang pembalikan.

- Mengambil kira keadaan turun naik harga saham, hanya bertindak apabila turun naik tinggi, mengelakkan dagangan yang tidak berkesan.

- Mekanisme kemasukan dan keluar yang ketat, meminimumkan risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Penunjuk Ichimoku Kinko Hyo mempunyai ketinggalan (lag), yang boleh menyebabkan masa kemasukan yang agak lewat.

- Isyarat dagangan daripada gabungan pelbagai syarat berlaku dengan kekerapan yang rendah, mudah menyebabkan bilangan dagangan tidak mencukupi.

- Tidak mengambil kira pengurusan modal dan pengurusan kedudukan, mungkin terdapat risiko perdagangan berlebihan.

Kaedah penyelesaian yang sepadan:

- Memendekkan parameter Ichimoku Kinko Hyo dengan sesuai untuk meningkatkan kepekaan penunjuk.

- Mengurangkan ketegasan syarat kemasukan untuk meningkatkan kekerapan dagangan.

- Menambah modul pengurusan modal dan pengurusan kedudukan untuk mengawal nisbah modal dan saiz kedudukan setiap dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menukar atau menggabungkan penunjuk lain seperti KDJ, MACD, dan lain-lain untuk memperkayakan sumber isyarat.

- Mengoptimumkan parameter Ichimoku Kinko Hyo untuk meningkatkan kepekaan penunjuk.

- Menambah strategi henti rugi (stop loss) untuk mengunci keuntungan dan mengawal risiko.

- Menambah modul pengurusan kedudukan, melaraskan saiz kedudukan secara dinamik berdasarkan saiz modal.

- Menambah modul lindung nilai (hedging) niaga hadapan untuk menguruskan risiko lindung nilai bagi kedudukan beli.

Kesimpulan

Strategi Ichimoku Kinko Hyo secara keseluruhannya adalah strategi pengesanan arah aliran yang boleh dipercayai dan kukuh. Ia menyelesaikan masalah penting dalam perdagangan arah aliran – keseimbangan antara ketepatan mengenal pasti arah aliran dan kekerapan penjanaan dagangan. Masih terdapat ruang untuk pengoptimuman melalui pelarasan parameter dan pengembangan modul, dan ia adalah salah satu strategi yang boleh digunakan dalam jangka panjang.

- 1