Strategi Purata Bergerak dan Indeks Kekuatan Relatif

Gambaran Keseluruhan

Strategi Indeks Kekuatan Relatif Purata Bergerak (Moving Average Relative Strength Index Strategy) ialah strategi perdagangan kuantitatif yang menggunakan kedua-dua purata bergerak dan indeks kekuatan relatif sebagai isyarat perdagangan. Strategi ini menjana isyarat perdagangan dengan membandingkan purata bergerak harga dan nilai indeks kekuatan relatif untuk merebut peluang dalam trend pasaran.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua penunjuk:

- Purata Bergerak Mudah (SMA): Mencerminkan trend purata harga.

- Indeks Kekuatan Relatif (RSI): Mencerminkan kekuatan dan kelemahan harga.

Logik teras strategi adalah:

Apabila garis penunjuk RSI lebih rendah daripada purata bergerak, ia adalah kawasan terlebih jual, yang dianggap sebagai saham dinilai rendah, menghasilkan isyarat beli. Apabila garis penunjuk RSI lebih tinggi daripada purata bergerak, ia adalah kawasan terlebih beli, yang dianggap sebagai saham dinilai tinggi, menghasilkan isyarat jual.

Maksudnya, purata bergerak pada tahap tertentu mencerminkan nilai saksama saham, manakala penunjuk RSI mewakili kekuatan dan kelemahan semasa saham. RSI lebih tinggi atau lebih rendah daripada purata bergerak menunjukkan peluang pembalikan.

Secara khusus, strategi ini menjana isyarat perdagangan melalui langkah-langkah berikut:

- Kira nilai penunjuk RSI saham dan purata bergerak mudah.

- Bandingkan hubungan saiz antara nilai penunjuk RSI dan purata bergerak.

- Apabila penunjuk RSI menembusi ke atas purata bergerak, isyarat jual dihasilkan.

- Apabila penunjuk RSI menembusi ke bawah purata bergerak, isyarat beli dihasilkan.

- Tetapkan titik henti rugi dan henti rugi bergerak untuk mengawal risiko.

Kelebihan Strategi

Strategi ini menggabungkan penilaian trend purata bergerak dan penilaian terlebih beli/terlebih jual penunjuk RSI, memanfaatkan kelebihan penunjuk yang berbeza untuk menilai titik perubahan pasaran dengan berkesan.

Kelebihan utama adalah:

- Purata bergerak mampu menunjukkan trend harga dengan berkesan.

- Penunjuk RSI boleh mencerminkan fenomena terlebih beli dan terlebih jual.

- Dengan menggabungkan dua penunjuk, ketepatan dalam menilai titik perubahan pasaran adalah lebih tinggi.

- Boleh menetapkan titik henti rugi untuk mengawal risiko.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

- Terdapat kebarangkalian penunjuk menghasilkan isyarat palsu, yang boleh menyebabkan kerugian yang tidak perlu.

- Apabila pasaran bergejolak dengan kuat, henti rugi mungkin ditembusi, menyebabkan kerugian besar.

- Tetapan parameter yang tidak sesuai juga boleh mempengaruhi prestasi strategi.

Untuk mengawal risiko, pengoptimuman boleh dilakukan melalui cara berikut:

- Laraskan parameter purata bergerak dan RSI untuk menjadikan isyarat penunjuk lebih boleh dipercayai.

- Longgarkan titik henti rugi secara sesuai untuk mengelakkan henti rugi daripada kerap dicetuskan.

- Gunakan kaedah henti rugi bergerak seperti DYNAMIC untuk menjadikan henti rugi lebih fleksibel.

Arah Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan lagi dalam arah berikut:

- Uji kombinasi parameter kitaran yang berbeza untuk mencari parameter terbaik.

- Tambah penapis penunjuk lain, seperti penunjuk volum dagangan, untuk meningkatkan kebolehpercayaan isyarat.

- Optimumkan strategi henti rugi untuk menjadikan henti rugi lebih dinamik dan munasabah.

- Gabungkan teknologi seperti pembelajaran mendalam untuk membina mekanisme pengoptimuman parameter adaptif.

- Tambah modul pengurusan kedudukan untuk melaraskan kedudukan secara dinamik mengikut keadaan pasaran.

Melalui pengoptimuman parameter, pengoptimuman penunjuk, pengoptimuman pengurusan risiko, dan sebagainya, kestabilan dan keuntungan strategi ini boleh ditingkatkan secara berterusan.

Kesimpulan

Strategi Indeks Kekuatan Relatif Purata Bergerak menggunakan kedua-dua penilaian trend harga dan penilaian terlebih beli/terlebih jual, mampu menilai titik perubahan pasaran dengan berkesan dan merebut peluang pembalikan. Strategi ini mudah dan praktikal, dengan risiko terkawal, dan merupakan strategi perdagangan kuantitatif yang berguna. Melalui pengoptimuman berterusan, prestasi yang lebih cemerlang boleh dicapai.

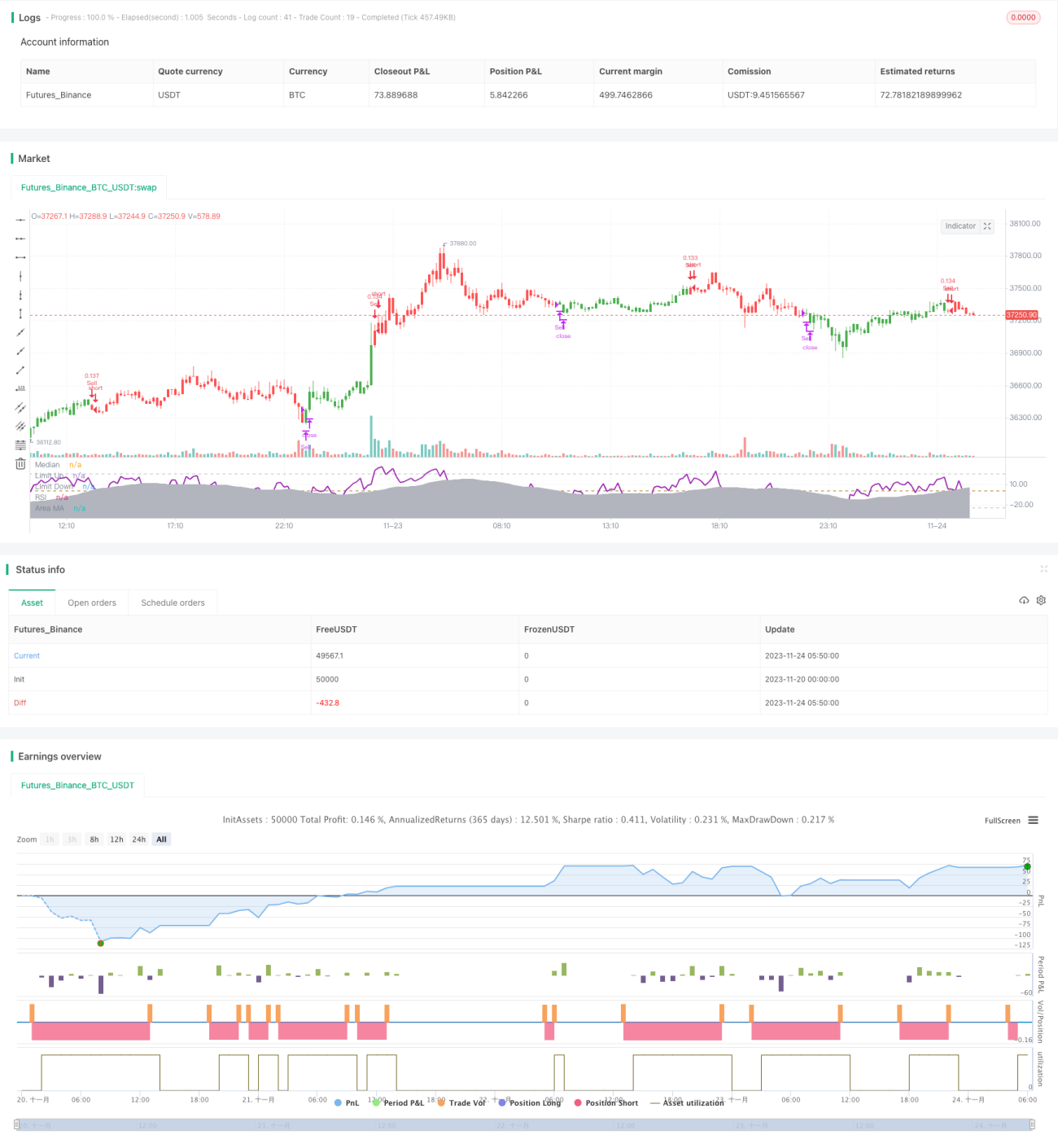

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1