Strategi Gabungan Indikator Arah dan Purata Pergerakan Hull

Gambaran Keseluruhan

Strategi ini menggunakan gabungan Penunjuk Pergerakan Arah (DMI) dan Purata Bergerak Hull (HMA), dengan DMI digunakan untuk menentukan arah pasaran dan HMA untuk mengesahkan kekuatan arah aliran, untuk melaksanakan dagangan tanpa pengurusan risiko.

Prinsip Strategi

-

Hitung Julat Sebenar (True Range), Penunjuk Pergerakan Arah Positif (DIPlus), Penunjuk Pergerakan Arah Negatif (DIMinus), dan Indeks Arah Purata (ADX).

-

Hitung Purata Hull Cepat (fasthull) dan Purata Hull Perlahan (slowhull).

-

Syarat untuk membuka kedudukan beli: DIPlus melintasi ke atas DIMinus dan fasthull melintasi ke atas slowhull.

-

Syarat untuk membuka kedudukan jual: DIMinus melintasi ke bawah DIPlus dan fasthull melintasi ke bawah slowhull.

-

Setelah syarat beli/jual dipenuhi, isyarat beli dan jual masing-masing akan dikeluarkan.

Analisis Kelebihan

Strategi ini menggabungkan pengesahan dua kali ganda daripada penunjuk arah aliran DMI dan purata Hull, yang dapat mengenal pasti arah aliran pasaran dengan berkesan dan mengelakkan turun naik antara pasaran menaik dan menurun. Ketiadaan pengurusan risiko mengurangkan kekerapan dagangan, dan dari perspektif jangka panjang, tahap keuntungan keseluruhan adalah baik.

Analisis Risiko

Risiko terbesar strategi ini adalah ketiadaan tetapan henti rugi, menyebabkan ketidakupayaan untuk mengawal kerugian dengan berkesan apabila pasaran mengalami turun naik yang tajam. Selain itu, ruang pengoptimuman parameter yang terhad dan kekurangan spesifik juga merupakan kelemahan utama.

Risiko boleh dikurangkan dengan menambah henti rugi bergerak, mengoptimumkan kombinasi parameter, dan lain-lain.

Arah Pengoptimuman

-

Menambah henti rugi ATR, menggunakan henti rugi mengekori berdasarkan julat sebenar.

-

Mengoptimumkan parameter tempoh Hull untuk mencari kombinasi terbaik.

-

Melaraskan ambang parameter beli dan jual secara dinamik.

-

Menambah penapis seperti penunjuk volum untuk memastikan kesinambungan arah aliran.

Rumusan

Strategi gabungan DMI dan HMA adalah tepat, ringkas dan berkesan, sesuai untuk dagangan jangka sederhana hingga panjang. Dengan penambahan henti rugi yang sesuai dan pengoptimuman parameter, ia boleh menjadi sistem penjejakan arah aliran yang sangat baik.

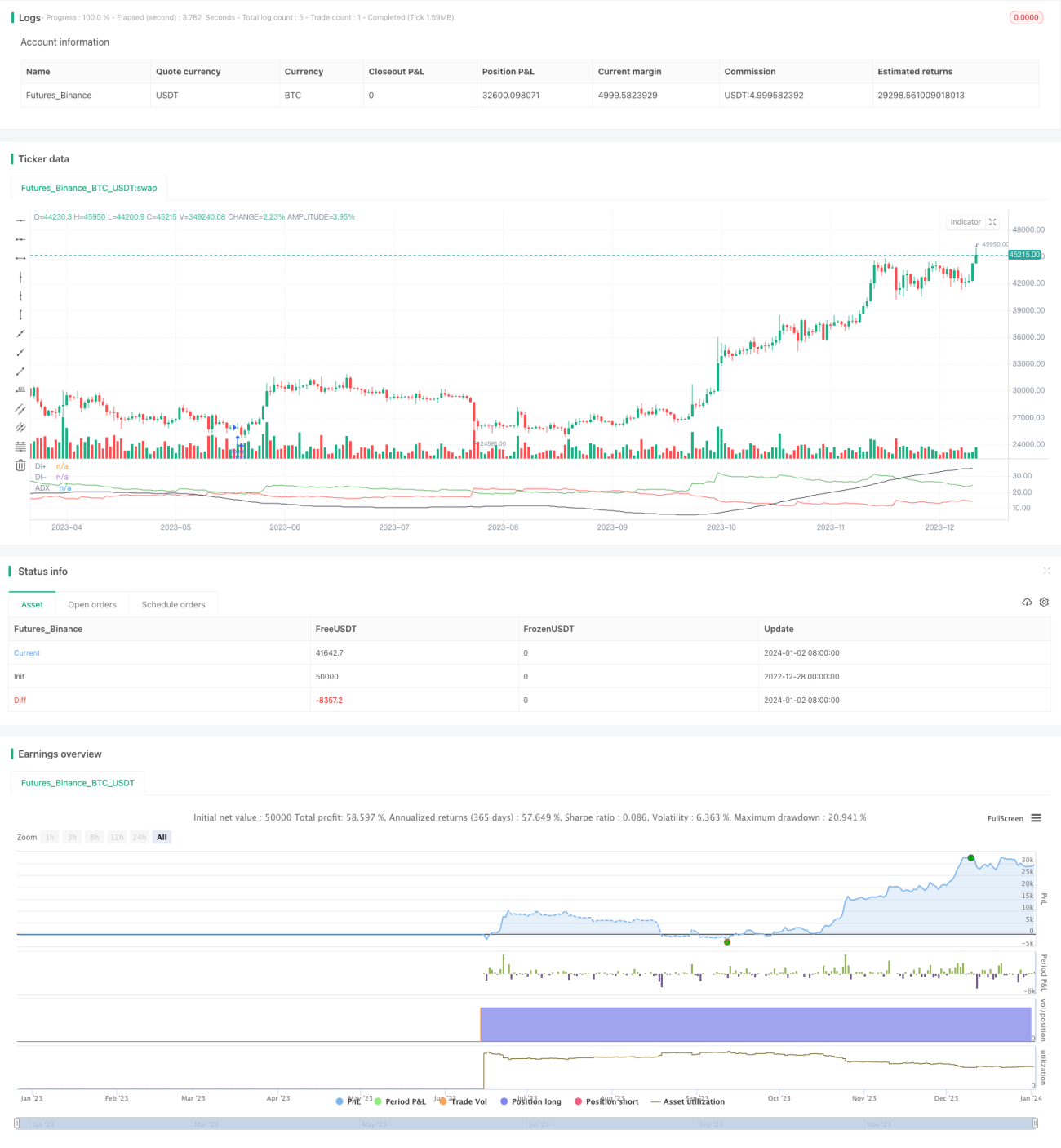

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1