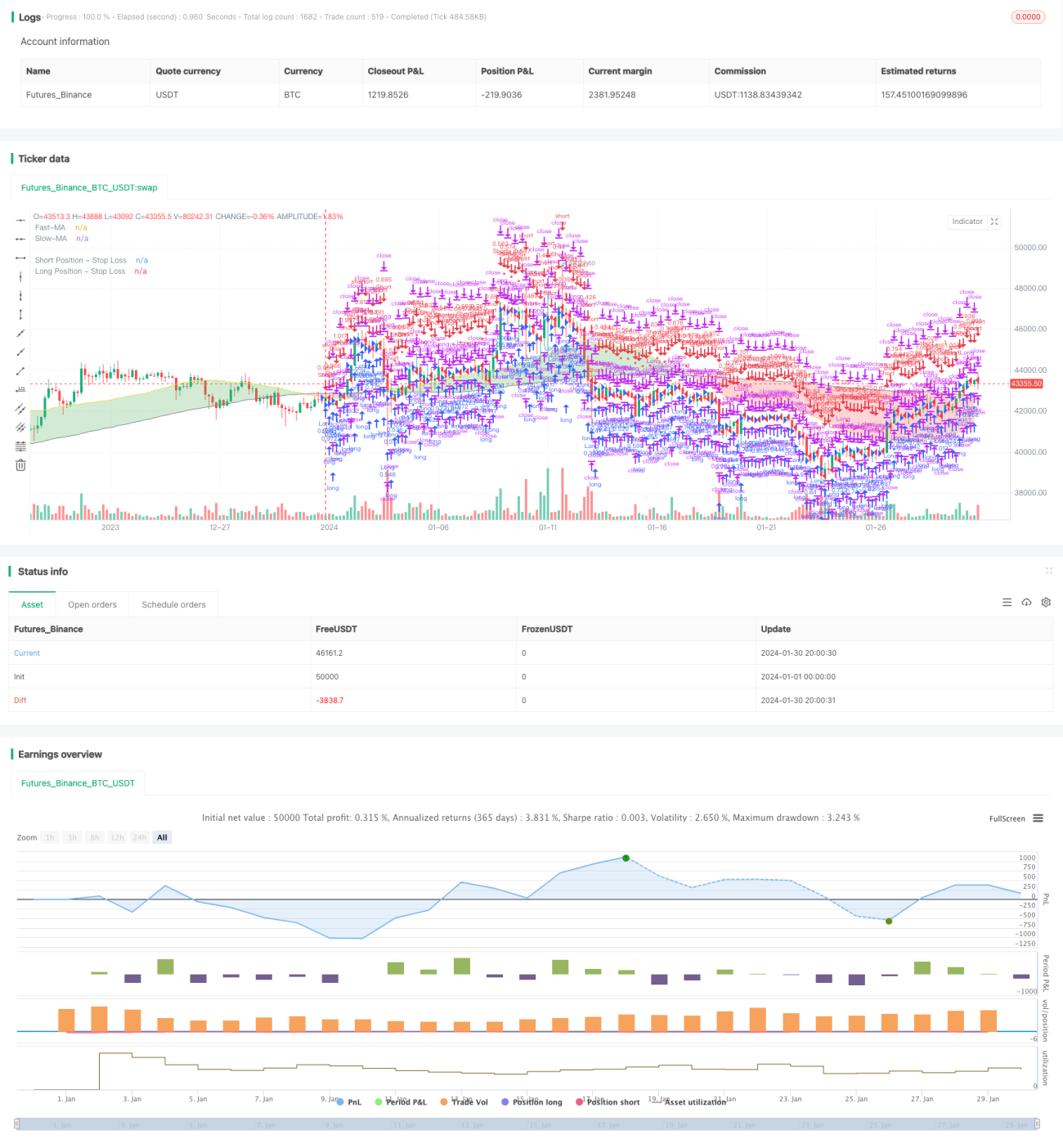

Strategi Perdagangan Kuantitatif Purata Bergerak Berganda

Gambaran Keseluruhan

Strategi ini menilai isyarat beli dan jual dengan mengira purata bergerak cepat dan purata bergerak perlahan, serta menggabungkan indikator parabola. Ia tergolong dalam strategi jenis penjejakan arah aliran. Apabila purata bergerak cepat menembusi ke atas purata bergerak perlahan, posisi beli diambil; apabila purata bergerak cepat menembusi ke bawah purata bergerak perlahan, posisi jual diambil. Pada masa yang sama, indikator parabola digunakan untuk menapis penembusan palsu.

Prinsip Strategi

- Kira purata bergerak cepat dan purata bergerak perlahan. Parameter purata bergerak boleh disesuaikan.

- Bandingkan dua purata bergerak untuk menentukan arah aliran pasaran. Apabila purata bergerak cepat menembusi ke atas purata bergerak perlahan, ia dianggap sebagai pasaran menaik; apabila purata bergerak cepat menembusi ke bawah purata bergerak perlahan, ia dianggap sebagai pasaran menurun.

- Gunakan hubungan antara harga penutup dan purata bergerak sebagai pengesahan lanjut. Isyarat beli hanya dijana apabila garis cepat menembusi ke atas garis perlahan dan harga penutup berada di atas garis cepat; isyarat jual hanya dijana apabila garis cepat menembusi ke bawah garis perlahan dan harga penutup berada di bawah garis cepat.

- Gunakan indikator parabola untuk menapis penembusan palsu. Isyarat beli akhir hanya dijana apabila garis cepat menembusi ke atas garis perlahan, harga penutup di atas garis cepat, dan harga saham di atas parabola; begitu juga sebaliknya.

- Tetapkan garis henti rugi berdasarkan kerugian maksimum yang boleh diterima. Gabungkan indikator ATR untuk mengira harga henti rugi tertentu.

Kelebihan Strategi

- Menggunakan purata bergerak untuk menentukan arah aliran pasaran, mengelakkan perdagangan yang kerap dalam pasaran sideway tanpa arah yang jelas.

- Dua penapis berkesan dapat mengelakkan masalah penembusan palsu yang biasa.

- Menggabungkan strategi henti rugi untuk mengawal kerugian setiap dagangan.

Risiko Strategi

- Strategi indikator mudah menghasilkan isyarat palsu.

- Tidak mengambil kira risiko mata wang.

- Mungkin terlepas pergerakan awal arah yang berbeza.

Berdasarkan masalah di atas, pengoptimuman boleh dilakukan dari beberapa aspek:

- Optimumkan parameter purata bergerak agar lebih sesuai dengan instrumen tertentu.

- Boleh menggabungkan indikator atau model lain untuk menapis isyarat.

- Pertimbangkan lindung nilai masa nyata atau penukaran automatik akaun broker untuk risiko mata wang.

Arah Pengoptimuman

- Optimumkan parameter purata bergerak untuk menangkap arah aliran dengan lebih baik.

- Tambah gabungan model untuk meningkatkan ketepatan isyarat.

- Pengesahan pelbagai jangka masa untuk mengelakkan perangkap.

- Optimumkan strategi henti rugi untuk meningkatkan kestabilan strategi.

Ringkasan

Strategi ini adalah strategi penjejakan arah aliran tipikal yang menggabungkan dua purata bergerak dan indikator. Ia menentukan arah aliran pasaran dengan membandingkan arah dua purata bergerak (cepat dan perlahan), dan menggabungkan pelbagai indikator penapis untuk mengelakkan isyarat palsu, seterusnya menghasilkan isyarat dagangan. Pada masa yang sama, strategi ini mempunyai fungsi henti rugi untuk mengawal kerugian setiap dagangan. Kelebihannya ialah logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan, serta boleh dioptimumkan secara fleksibel mengikut keperluan. Kelemahannya ialah sebagai alat penilaian arah aliran kasar, ketepatan isyarat masih perlu ditingkatkan, dan boleh dioptimumkan dengan memperkenalkan model lanjutan seperti pembelajaran mesin.

- 1