Strategi Perdagangan Penapisan Dua Indikator

Gambaran Keseluruhan

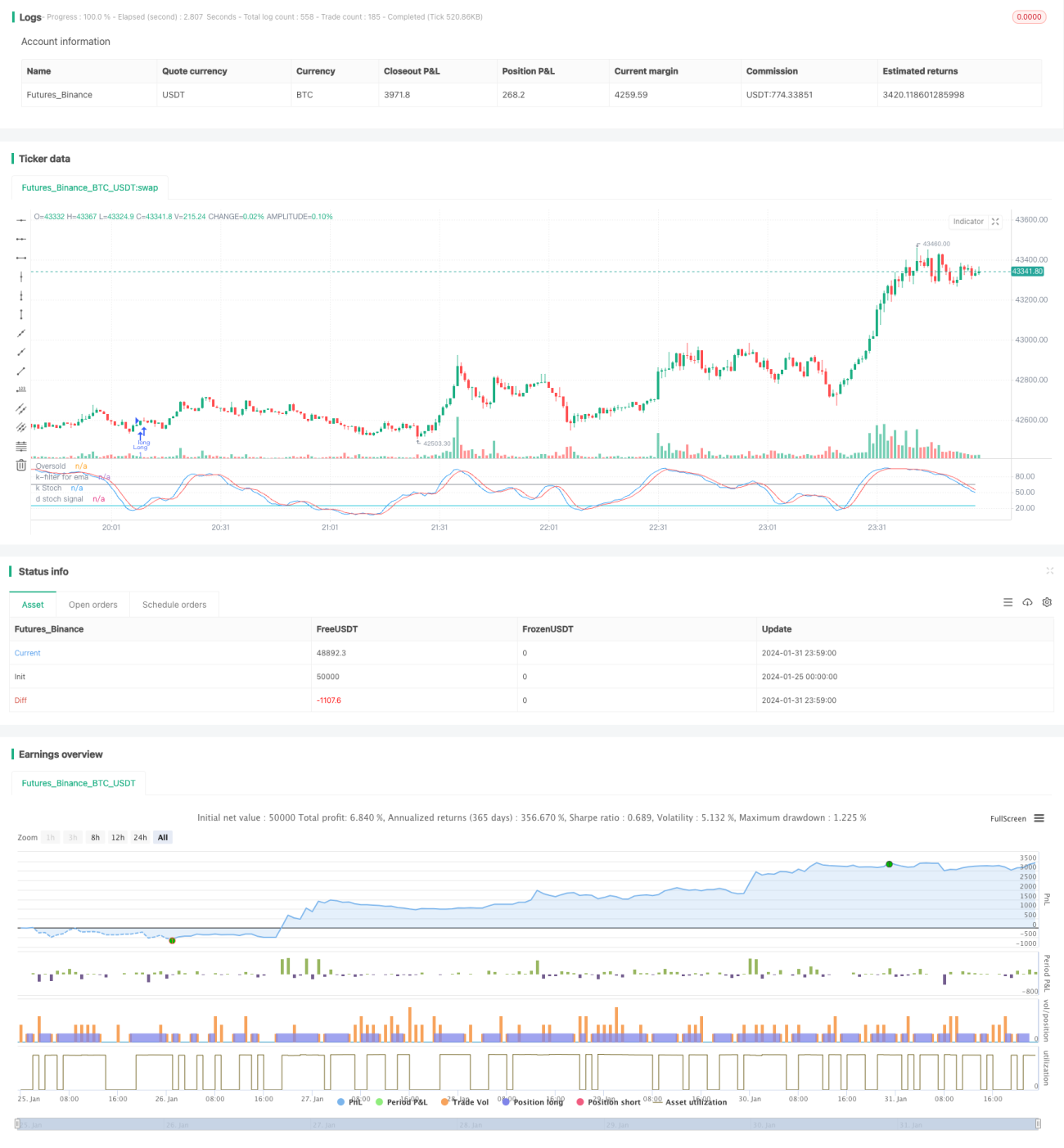

Strategi ini ialah strategi dagangan jangka panjang yang menggunakan nilai K Stochastic dan Purata Pergerakan Eksponen (EMA) sebagai penapis gabungan. Strategi ini mengenal pasti isyarat beli apabila nilai K Stochastic memasuki zon terlebih jual, dan menutup kedudukan (sama ada untuk menghentikan kerugian atau mengambil untung) apabila harga jatuh di bawah purata pergerakan dan syarat penapis Stochastic dipenuhi.

Prinsip Strategi

Strategi dwi-penapis ini terutamanya menggunakan ciri teknikal nilai K Stochastic untuk menentukan masa pembelian dan EMA untuk menentukan masa henti rugi/ambil untung. Nilai K Stochastic boleh digunakan untuk mengenal pasti keadaan terlebih jual/terlebih beli, manakala purata pergerakan adalah alat untuk menilai arah aliran harga. Dengan menggabungkan kedua-duanya, kita boleh membeli pada titik terlebih jual dan menggunakan purata pergerakan untuk menentukan masa henti rugi/ambil untung.

Strategi ini mula-mula mengira nilai K dan D Stochastic dengan tempoh 21, dan EMA dengan tempoh 38. Apabila nilai K melintasi ke atas nilai D dan memasuki zon terlebih jual (lalai pada 25), isyarat beli dijana; apabila harga jatuh di bawah purata pergerakan, dan nilai K Stochastic lebih besar daripada ambang penapis 65, ia dianggap sebagai pembalikan arah aliran, menghasilkan isyarat tutup kedudukan; pada masa yang sama, syarat henti rugi 13% ditetapkan.

Dengan menggunakan dwi-penunjuk dan dwi-penapis untuk dagangan, isyarat palsu dapat ditapis dengan berkesan, dan keuntungan boleh diperoleh dengan mengikuti arah aliran jangka panjang selepas membeli di zon terlebih jual. Strategi ini sesuai untuk pegangan jangka sederhana hingga panjang.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

- Menentukan titik beli menggunakan Stochastic: Apabila nilai K Stochastic melintasi nilai D dan memasuki zon terlebih jual, ia dianggap sebagai isyarat pembalikan harga dan merupakan masa yang baik untuk membeli.

- Reka bentuk dwi-penapis: Strategi menggunakan kedua-dua persilangan emas K/D dan penapis harga rendah untuk menentukan masa pembelian, yang berkesan menapis isyarat palsu.

- EMA untuk mengikuti arah aliran mengambil untung: Penunjuk ini mempunyai sifat ketinggalan, menggunakannya untuk mengambil untung membolehkan keuntungan maksimum dengan mengikuti arah aliran.

- Penapisan semula Stochastic untuk pembetulan: Apabila menentukan masa tutup kedudukan untuk mengambil untung, Stochastic digunakan semula untuk menapis antara pembetulan biasa dan pembalikan arah aliran, menjadikan strategi lebih stabil.

- Sesuai untuk pegangan jangka sederhana hingga panjang: Melalui reka bentuk gabungan dwi-penunjuk, strategi ini sesuai untuk pegangan jangka sederhana hingga panjang, dan boleh mencapai keuntungan yang baik.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Risiko sistematik: Strategi ini agak sensitif terhadap keadaan pasaran keseluruhan, dan mudah rugi dalam pasaran menurun.

- Risiko pembetulan: Apabila pasaran mengalami pembetulan jangka pendek, ia mungkin mencetuskan henti rugi EMA dan menyebabkan keluar awal.

- Risiko pengoptimuman parameter: Parameter penunjuk perlu diuji dan dioptimumkan berulang kali; tetapan yang tidak sesuai boleh menjejaskan prestasi strategi.

- Risiko peristiwa mengejut: Dalam menghadapi berita mengejut utama, penunjuk teknikal mungkin gagal; adalah perlu untuk mengelakkan tempoh sedemikian.

Arah Pengoptimuman

Beberapa arah pengoptimuman yang mungkin untuk strategi ini termasuk:

- Mengoptimumkan parameter penunjuk: Uji kombinasi parameter yang berbeza secara berulang untuk mencari parameter terbaik.

- Menambah kaedah henti rugi: Boleh memperkenalkan henti rugi berdasarkan turun naik, henti rugi mengekor, dsb.

- Menggabungkan penunjuk lain: Boleh memperkenalkan penunjuk volum, Bollinger Bands, dsb. untuk menentukan titik beli/jual.

- Mengoptimumkan tempoh EMA: Uji kesan purata pergerakan tempoh yang lebih panjang atau lebih pendek.

- Menganalisis keadaan pasaran keseluruhan: Laraskan parameter strategi secara dinamik berdasarkan keadaan pasaran keseluruhan.

Kesimpulan

Secara keseluruhan, strategi dagangan dwi-penapis adalah strategi pengikut arah aliran yang agak lengkap. Ia menggunakan Stochastic untuk menentukan titik beli, kemudian menggunakan EMA untuk mengikuti arah aliran mengambil untung, dan direka dengan dwi-penapis yang berkesan menapis isyarat palsu. Strategi ini mempunyai ruang pengoptimuman parameter yang besar, sesuai untuk pegangan jangka sederhana hingga panjang, dan merupakan strategi dagangan saham yang berkesan.

- 1