Strategi Penjejakan Trend Berdasarkan MOST dan KAMA

Gambaran Keseluruhan

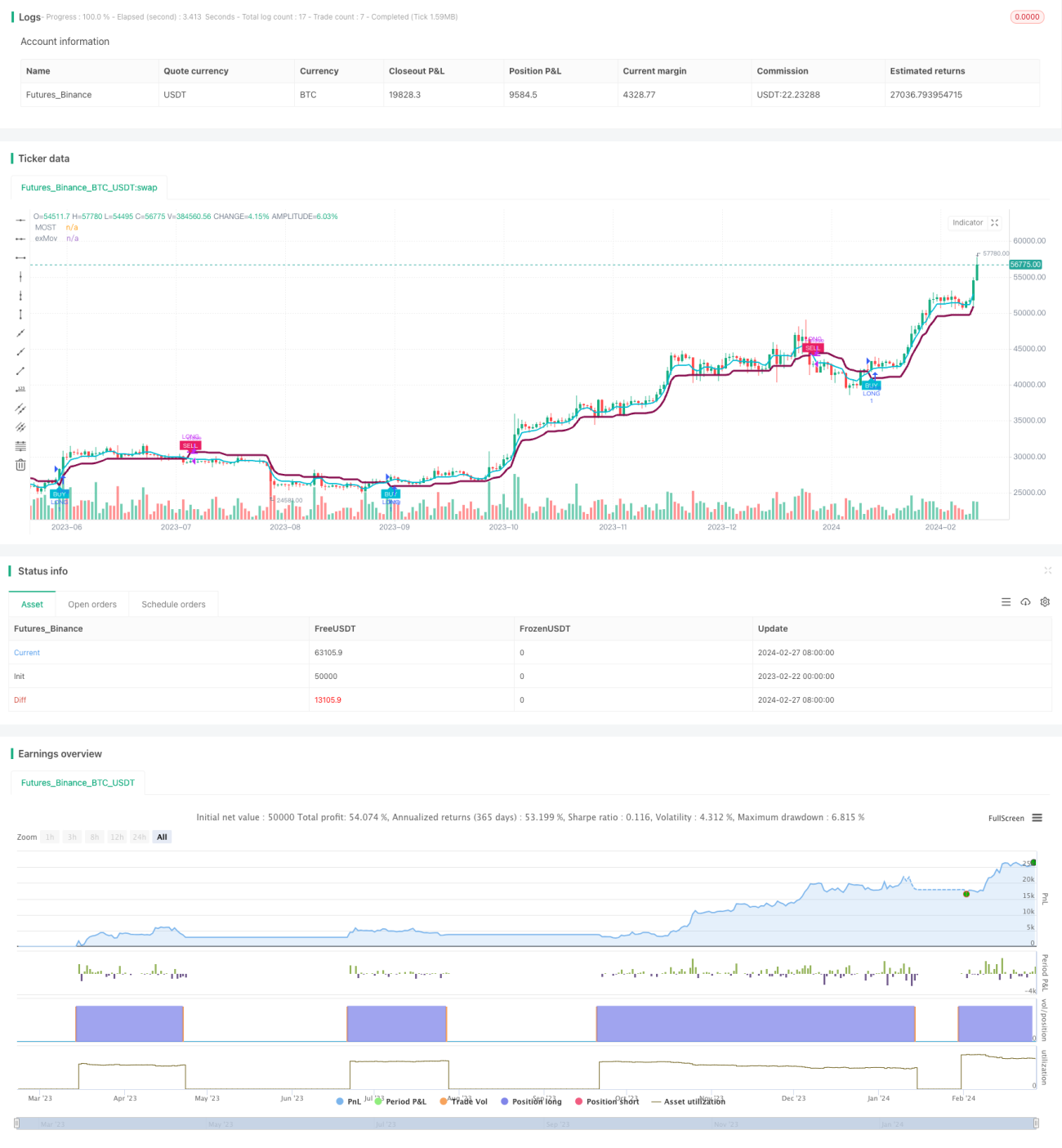

Strategi ini menggabungkan pelbagai purata bergerak seperti SMA, EMA, KAMA untuk mengenal pasti arah aliran harga, serta menetapkan garisan henti rugi berdasarkan penembusan harga, bagi mereka bentuk strategi yang mengikut aliran. Apabila harga meningkat, ia menjejak sempadan atas sebagai henti rugi; apabila harga menurun, ia menjejak sempadan bawah sebagai henti rugi. Kelebihan strategi ini adalah gabungan pelbagai purata bergerak yang dapat melicinkan data harga dan mengenal pasti aliran; reka bentuk henti rugi dinamik mengelakkan henti rugi yang terlalu sensitif. Risiko strategi terletak pada penetapan garisan henti rugi yang mungkin terlalu longgar, menyebabkan kegagalan menghentikan kerugian tepat pada masanya.

Prinsip Strategi

Strategi ini menggunakan KAMA sebagai penunjuk asas untuk menentukan arah aliran, kerana KAMA bertindak balas dengan lebih sensitif terhadap perubahan harga dan dapat mengenal pasti pembalikan lebih awal. Selain itu, strategi ini merangkumi gabungan pelbagai purata bergerak lain seperti SMA dan EMA, yang dapat menapis harga dan mengenal pasti arah aliran utama.

Penetapan garisan henti rugi strategi adalah berdasarkan harga itu sendiri dan purata bergerak. Secara khusus, garisan henti rugi menjejak ke atas adalah purata bergerak ditambah dengan peratusan sebagai penampan; garisan henti rugi menjejak ke bawah adalah purata bergerak ditolak peratusan sebagai penampan. Ini membolehkan henti rugi segera apabila harga berlaku pembalikan.

Syarat masuk adalah apabila harga menembusi garisan henti rugi atas dari bawah ke atas, lakukan beli (long); apabila harga menembusi garisan henti rugi bawah dari atas ke bawah, lakukan jual (short).

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah melalui gabungan pelbagai purata bergerak, ia dapat meningkatkan ketepatan dalam menentukan aliran dan mengurangkan isyarat palsu. Pada masa yang sama, garisan henti rugi strategi berubah secara dinamik berdasarkan purata bergerak, dapat menyesuaikan dengan harga semasa untuk bertindak balas terhadap peristiwa mengejut.

Selain itu, berbanding strategi penunjuk tunggal, strategi ini menggabungkan kelebihan penjejakan aliran dan strategi penembusan. Dalam pasaran yang cenderung mengikut aliran, ia dapat memaksimumkan keuntungan; manakala dalam pasaran yang tidak menentu, ia dapat mengurangkan kerugian melalui penetapan henti rugi.

Analisis Risiko

Risiko utama strategi ini adalah garisan henti rugi mungkin terlalu longgar, menyebabkan kegagalan menghentikan kerugian tepat pada masanya. Ini kerana peratusan pengunduran garisan henti rugi ditetapkan secara tetap; jika pasaran berubah secara drastik, garisan henti rugi tidak dapat dikemas kini dengan segera, yang boleh menyebabkan kerugian besar.

Selain itu, purata bergerak sendiri mempunyai kelewatan yang kuat dan tidak dapat bertindak balas segera terhadap perubahan harga. Ini juga boleh menyebabkan kegagalan menghentikan kerugian tepat pada masanya apabila pasaran berbalik dengan pantas.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menguji nisbah garisan henti rugi di bawah tetapan parameter yang berbeza untuk mencari gabungan parameter yang lebih baik;

-

Cuba menjadikan garisan henti rugi sebagai dinamik, menyesuaikan mengikut tahap turun naik pasaran;

-

Menambah penunjuk lain untuk pengadilan, memperkenalkan lebih banyak pembolehubah pada asas henti rugi untuk meningkatkan kebolehsuaian strategi;

-

Mengoptimumkan parameter kitaran purata bergerak untuk mencari tetapan kitaran terbaik yang melicinkan harga.

Kesimpulan

Secara keseluruhan, strategi ini agak kukuh, menggabungkan pelbagai purata bergerak untuk menentukan arah aliran dan mereka bentuk mekanisme henti rugi dinamik untuk mengikut aliran. Kelebihannya adalah dapat mengurangkan isyarat palsu dan mengawal risiko melalui henti rugi; kelemahannya adalah garisan henti rugi mungkin terlalu longgar, menyebabkan kegagalan menghentikan kerugian dengan cepat. Langkah seterusnya untuk mengoptimumkan strategi perlu memberi tumpuan pada reka bentuk garisan henti rugi supaya ia dapat menyesuaikan secara dinamik mengikut perubahan pasaran.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1