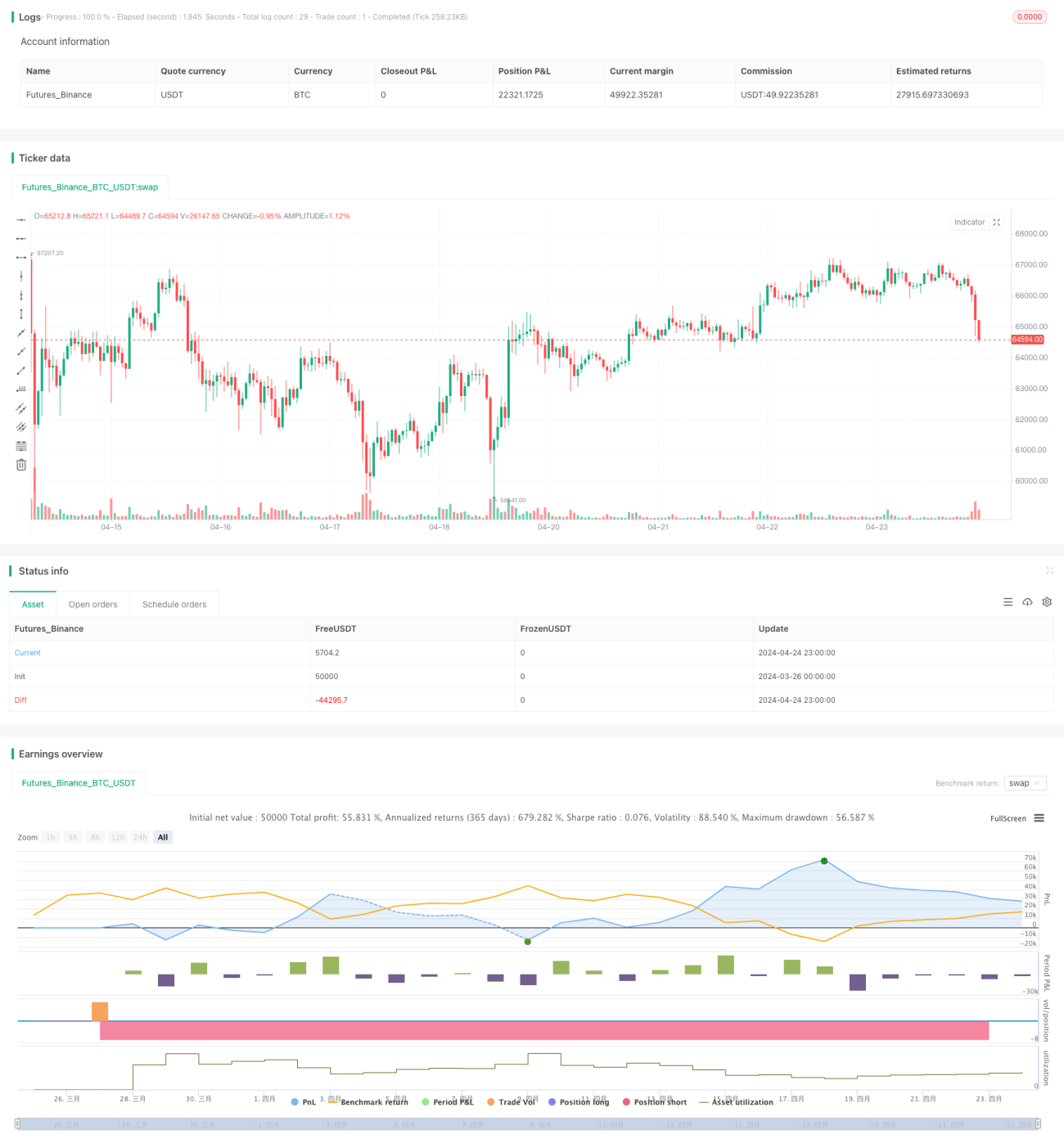

Gambaran Keseluruhan

Strategi ini menggunakan MACD-V (MACD dengan Volatiliti ATR) dan Retracement Fibonacci pada pelbagai jangka masa untuk membuat keputusan dagangan. Ia mengira MACD-V dan tahap Fibonacci pada rangka masa yang berbeza, kemudian berdasarkan hubungan harga semasa dengan tahap Fibonacci serta nilai MACD-V untuk menentukan pembukaan dan penutupan kedudukan. Strategi ini bertujuan untuk menangkap arah aliran dan pembetulan pasaran sambil mengawal risiko.

Prinsip Strategi

- Mengira penunjuk MACD-V pada rangka masa yang berbeza (contohnya 5 minit dan 30 minit). MACD-V adalah pengubahsuaian MACD dengan pelarasan volatiliti ATR untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Pada rangka masa yang lebih tinggi (contohnya 30 minit), mengira harga tertinggi dan terendah dalam tempoh tertentu (contohnya 9 tempoh), kemudian berdasarkan julat ini, mengira tahap retracement Fibonacci.

- Berdasarkan hubungan harga penutup semasa dengan tahap Fibonacci, serta nilai dan arah pergerakan MACD-V, menentukan sama ada syarat untuk membuka kedudukan dipenuhi. Contohnya, apabila harga berundur ke sekitar tahap Fibonacci 38.2% dan MACD-V bergerak ke bawah antara -50 hingga 150, buka kedudukan jual (short).

- Selepas membuka kedudukan, gunakan trailing stop (henti bergerak) untuk melindungi keuntungan dan mengawal risiko. Kedudukan trailing stop diselaraskan secara dinamik berdasarkan pergerakan harga dan parameter strategi.

- Jika harga menyentuh tahap trailing stop atau stop loss tetap, kedudukan ditutup.

Analisis Kelebihan

- Strategi menggunakan analisis pelbagai rangka masa, memberikan pemahaman yang lebih menyeluruh tentang arah aliran dan turun naik pasaran.

- Penunjuk MACD-V mengambil kira volatiliti harga, berfungsi dengan berkesan dalam pasaran yang sedang tren dan pasaran yang tidak menentu.

- Tahap Fibonacci berupaya menangkap zon sokongan dan rintangan utama harga, menyediakan rujukan untuk keputusan dagangan.

- Trailing stop membolehkan keuntungan berterusan semasa arah aliran berpanjangan, sambil menutup kedudukan tepat pada masanya apabila harga berbalik untuk mengawal risiko.

- Logik strategi jelas, parameter boleh laras, dan kebolehsuaian tinggi.

Analisis Risiko

- Strategi mungkin mengalami dagangan yang kerap dalam pasaran yang tidak menentu, menyebabkan kos dagangan yang tinggi.

- Bergantung pada penunjuk teknikal untuk menentukan arah aliran, mungkin tersilap menilai apabila berlaku penembusan palsu atau pasaran yang terus tidak menentu.

- Kedudukan stop loss tetap mungkin tidak dapat bertindak balas tepat pada masanya terhadap pergerakan pasaran yang ekstrem, menyebabkan kerugian besar.

- Pemilihan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Arah Pengoptimuman

- Memperkenalkan lebih banyak rangka masa dan penunjuk, seperti MA jangka panjang, untuk meningkatkan ketepatan penentuan arah aliran.

- Mengoptimumkan pengurusan saiz kedudukan, seperti melaraskan saiz kedudukan secara dinamik berdasarkan ATR atau julat harga.

- Menetapkan kombinasi parameter yang berbeza untuk keadaan pasaran yang berbeza, meningkatkan kebolehsuaian.

- Selain trailing stop, memperkenalkan stop loss bergerak untuk mengawal risiko penurunan dengan lebih baik.

- Menjalankan ujian semula (backtesting) dan pengoptimuman parameter untuk mencari kombinasi parameter terbaik.

Kesimpulan

Strategi ini menilai arah aliran dan masa pembukaan kedudukan melalui MACD-V pelbagai rangka masa dan tahap retracement Fibonacci, serta menggunakan trailing stop untuk mengawal risiko dan keuntungan secara dinamik. Logik strategi jelas dan kebolehsuaian tinggi, tetapi mungkin menghadapi risiko dagangan kerap dan tersilap menilai dalam pasaran yang tidak menentu. Dengan memperkenalkan lebih banyak penunjuk, mengoptimumkan pengurusan kedudukan dan logik stop loss, serta menjalankan pengoptimuman parameter, keteguhan dan keuntungan strategi dapat ditingkatkan lagi.

Terima Kasih

Penunjuk MACD-v yang digunakan dalam strategi ini adalah hak cipta pencipta asalnya, Alex Spiroglou. Untuk maklumat lanjut, anda boleh merujuk kepada karyanya: MACD-v.

- 1