Estratégia de negociação quantitativa com múltiplos indicadores

Visão Geral

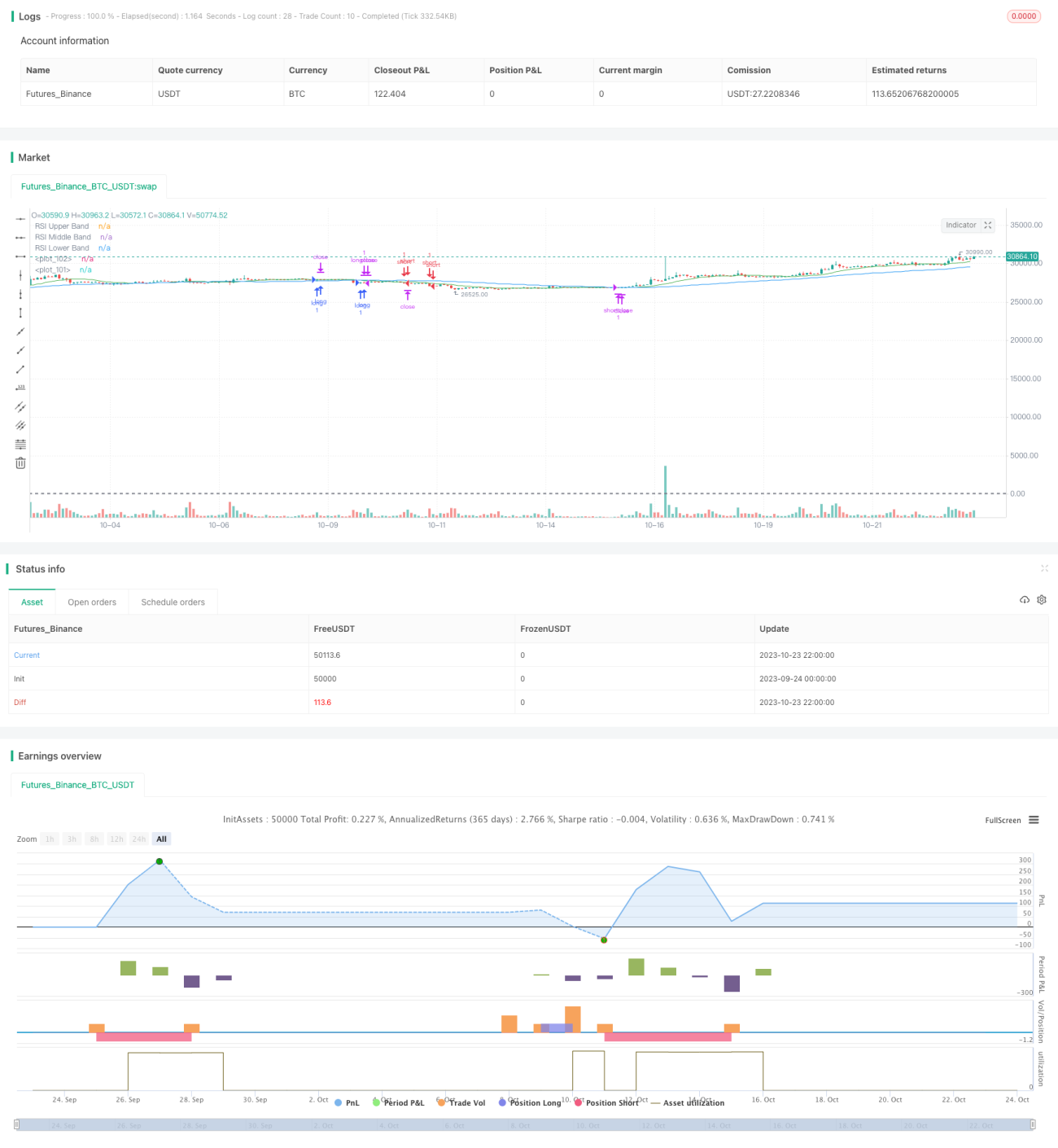

Esta estratégia utiliza uma combinação de vários indicadores técnicos para tomar decisões de negociação em ambas as direções (longo e curto). Inclui principalmente indicadores como Bandas de Bollinger, RSI, ADX, além de utilizar médias móveis para determinar a direção da tendência.

Princípio da Estratégia

A estratégia utiliza principalmente as Bandas de Bollinger para avaliar a volatilidade dos preços. Um estreitamento das Bandas de Bollinger indica uma redução na volatilidade dos preços, podendo sinalizar uma possível ruptura. Simultaneamente, combina o RSI para identificar condições de sobrecompra e sobrevenda. O RSI acima de 70 indica zona de sobrecompra, e abaixo de 30, zona de sobrevenda. Quando as Bandas de Bollinger se estreitam e o RSI se aproxima das zonas de sobrecompra ou sobrevenda, a estratégia realiza uma negociação reversa.

Além disso, a estratégia utiliza o ADX para avaliar a força da tendência de preços. Quando o ADX está alto, indica uma tendência forte, sendo recomendável operar a favor da tendência. Quando o ADX está baixo, sugere ausência de tendência clara, sendo possível considerar operações de reversão. Por fim, combina-se a média móvel para determinar a direção da tendência de longo prazo. Se o preço estiver em uma tendência de alta, considera-se a compra; se estiver em uma tendência de baixa, considera-se a venda.

Especificamente, quando as Bandas de Bollinger se estreitam, o RSI se aproxima das zonas de sobrecompra ou sobrevenda e o preço rompe a banda inferior, considera-se que o mercado pode reverter para cima, optando-se por uma operação comprada (long). Quando as Bandas de Bollinger se estreitam, o RSI se aproxima da zona de sobrevenda e o preço rompe a banda superior, considera-se que o mercado pode cair, optando-se por uma operação vendida (short). Além disso, se o ADX estiver alto e o preço em uma tendência de alta, pode-se aumentar a posição comprada; se o ADX estiver baixo e o preço em uma tendência de baixa, pode-se aumentar a posição vendida. A combinação de múltiplos indicadores aumenta a estabilidade do sistema de negociação.

Análise de Vantagens

Esta estratégia de combinação de múltiplos indicadores apresenta as seguintes vantagens:

-

Considera diversos indicadores técnicos, aumentando a precisão e a robustez dos sinais de negociação. Um único indicador é suscetível a falsos rompimentos e outros enganos; a combinação de múltiplos indicadores permite validar os sinais e evitar negociações errôneas.

-

Leva em conta tanto a tendência quanto a volatilidade (range), adaptando-se a diferentes condições de mercado com flexibilidade. A negociação de tendência busca grandes movimentos, enquanto a negociação em intervalo visa pequenos lucros.

-

Opera tanto comprado quanto vendido simultaneamente, reduzindo o risco de posicionamento em mercados unidirecionais e protegendo contra movimentos extremos de mercado.

-

Estabelece pontos de stop loss e take profit, permitindo travar alguns lucros e limitar perdas quando as posições se movem desfavoravelmente.

-

Através da otimização de parâmetros, é possível melhorar continuamente a eficácia da estratégia e adaptá-la às mudanças do mercado.

Análise de Riscos

Esta estratégia também apresenta alguns riscos que requerem atenção:

-

A combinação de múltiplos indicadores aumenta a complexidade da estratégia. Uma definição inadequada de parâmetros pode reduzir sua eficácia. São necessários testes e otimizações completos.

-

A dependência excessiva de indicadores técnicos, ignorando informações fundamentais, pode levar a sinais de negociação imprecisos. É necessário tratar com cautela os sinais falsos gerados pelos indicadores.

-

Quando os indicadores geram um sinal, o mercado pode já ter se movimentado consideravelmente, existindo o risco de comprar nas máximas ou vender nas mínimas. É apropriado aguardar por uma correção.

-

Operar em ambos os lados (longo e curto) aumenta a frequência de negociações, elevando os custos com comissões e a pressão sobre o capital. É necessário controlar o tamanho das posições.

-

Existe um certo risco de overfitting (curva fitting). É melhor testar a robustez da estratégia em diferentes mercados.

O risco pode ser controlado através de stop loss rigoroso, adição cautelosa de posições e gerenciamento adequado do tamanho das posições. No geral, esta estratégia possui forte aplicabilidade prática.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes combinações de parâmetros para encontrar os parâmetros ótimos. Métodos como varredura (stepwise), busca aleatória ou algoritmos genéticos podem ser usados para otimização de parâmetros.

-

Adicionar mais indicadores, como KDJ, Indicador de Williams (%R), etc., formando um conjunto de indicadores para aumentar a robustez da estratégia.

-

Otimizar o gerenciamento de posição, utilizando ajuste dinâmico do tamanho da posição para controlar o risco.

-

Combinar algoritmos de aprendizado de máquina, utilizando modelos quantitativos para julgar a tendência de preços e os movimentos futuros.

-

Testar em diferentes ativos, períodos de tempo e mercados para aumentar a adaptabilidade da estratégia.

-

Otimizar o timing de entrada e saída para capturar as tendências numa fase inicial e sair antes da reversão.

-

Utilizar técnicas como trailing stop e stop loss móvel para travar lucros e controlar riscos.

-

Incorporar fatores fundamentais e julgamento da estrutura do mercado para filtrar os sinais gerados pelos indicadores técnicos.

Resumo

Esta estratégia realiza negociação automatizada utilizando múltiplos indicadores para julgar a tendência dos preços. A estratégia apresenta vantagens como a validação por conjunto de indicadores, negociação bidirecional e uso de stop loss/take profit, podendo aumentar a eficiência da negociação. No entanto, também é necessário estar atento a problemas como overfitting e sinais falsos. Através de otimização e testes contínuos, esta estratégia pode se tornar um sistema de negociação quantitativo estável e prático. Ela representa uma direção de desenvolvimento no design de estratégias de negociação quantitativa.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1