Estratégia de negociação com combinação de múltiplos indicadores

Visão Geral

Esta estratégia utiliza uma combinação dos indicadores CCI, ADX e AO para gerar sinais de negociação e determinar posições compradas ou vendidas. O CCI é usado para identificar condições de sobrecompra ou sobrevenda, o ADX para avaliar a força da tendência e o AO para auxiliar na identificação de mercados laterais. A combinação de múltiplos indicadores pode aumentar a estabilidade e eficiência do sistema de negociação.

Princípios da Estratégia

-

O indicador CCI é usado para identificar condições de sobrecompra ou sobrevenda. Quando o CCI está abaixo de -100, indica sobrevenda; acima de 100, sobrecompra. Esta estratégia abre posições compradas quando o CCI está abaixo de 0.

-

O indicador ADX mede a força da tendência. DI+ representa a força da tendência de alta, DI- representa a força da tendência de baixa. O ADX representa a força média da tendência. Esta estratégia abre posições compradas quando DI+ está abaixo de 25.

-

O indicador AO avalia o momentum de alta ou baixa. O AO é calculado subtraindo a SMA lenta da SMA rápida. Um AO ascendente indica aumento da força compradora, enquanto um AO descendente indica aumento da força vendedora. Esta estratégia abre posições compradas quando o AO está abaixo de 0.

-

Combinando os indicadores acima, a estratégia de negociação é: comprar quando CCI < 0 e DI+ < 25 e AO < 0; fechar a posição quando DI+ > 25.

-

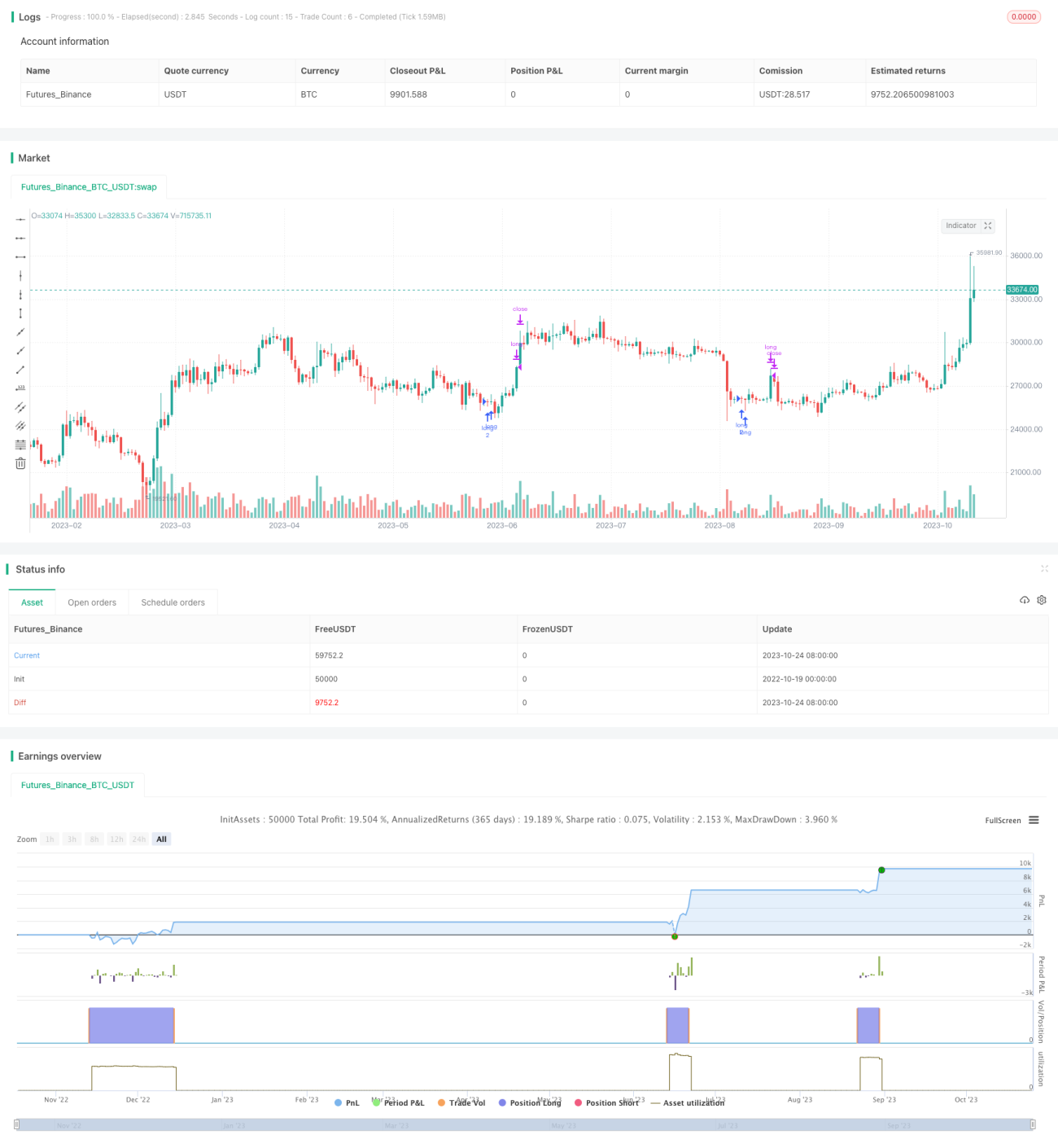

O tamanho da ordem é calculado dinamicamente como o piso da divisão do patrimônio da conta pelo preço de fechamento, ajustando-se às variações do patrimônio.

-

Utiliza

strategy.entrypara gerar sinais de compra estrategy.closepara sinais de fechamento.

Análise de Vantagens

-

O uso do CCI para identificar condições de sobrecompra/sobrevenda permite filtrar sinais falsos gerados em mercados laterais.

-

O indicador ADX identifica a presença e a força de uma tendência, capturando sinais fortes de tendência.

-

O indicador AO ajuda a avaliar o ímpeto e a intensidade da tendência, evitando negociações em mercados laterais.

-

A combinação de múltiplos indicadores permite a verificação cruzada dos sinais, aumentando sua confiabilidade e reduzindo sinais falsos.

-

O cálculo dinâmico do tamanho da ordem ajusta a posição conforme o patrimônio da conta, demonstrando uma sólida gestão de capital.

-

A lógica da estratégia é clara e simples, fácil de entender e acompanhar.

Análise de Riscos

-

O indicador CCI tem capacidade limitada de identificar mercados laterais vsdk, podendo gerar sinais incorretos.

-

O indicador ADX possui um atraso inerente, podendo perder pontos de reversão de tendência.

-

O indicador AO não é eficaz para identificar consolidações erráticas.

-

Embora a combinação de múltiplos indicadores possa aumentar a confiabilidade, parâmetros inadequados podem resultar em excesso de filtragem, perdendo oportunidades de negociação.

-

O DYNAMICAOR está relacionado à volatilidade do mercado, necessitando ajustes de parâmetros conforme o ativo e as condições de mercado.

-

A estratégia pode apresentar drawdowns significativos, exigindo rigorosa gestão de risco.

Direções de Otimização

-

Otimizar os parâmetros do CCI para identificar zonas de sobrecompra/sobrevenda em diferentes mercados.

-

Otimizar os parâmetros do ADX para capturar mudanças de tendência em diferentes ativos e condições de mercado.

-

Ajustar os parâmetros do AO para identificar tendências reais em diferentes ambientes de volatilidade.

-

Testar diferentes combinações de pesos dos indicadores para encontrar os parâmetros ideais.

-

Adicionar uma estratégia de stop loss para controlar drawdowns.

-

Combinar indicadores de volume para evitar falsos rompimentos.

-

Ajustar o tamanho da posição fixa de acordo com as características de cada ativo.

Resumo

Esta estratégia combina os indicadores CCI, ADX e AO para gerar sinais de compra relativamente confiáveis. Aliada ao cálculo dinâmico do tamanho da ordem e à gestão de posição, permite controlar o risco de forma eficaz. A lógica é simples e clara, fácil de entender, sendo adequada para iniciantes que desejam acompanhar e aprender. No entanto, a estratégia tem capacidade limitada para identificar mercados laterais, apresentando amplo espaço para otimização, necessitando de mais testes e ajustes para se adaptar a diferentes ativos e condições de mercado.

- 1