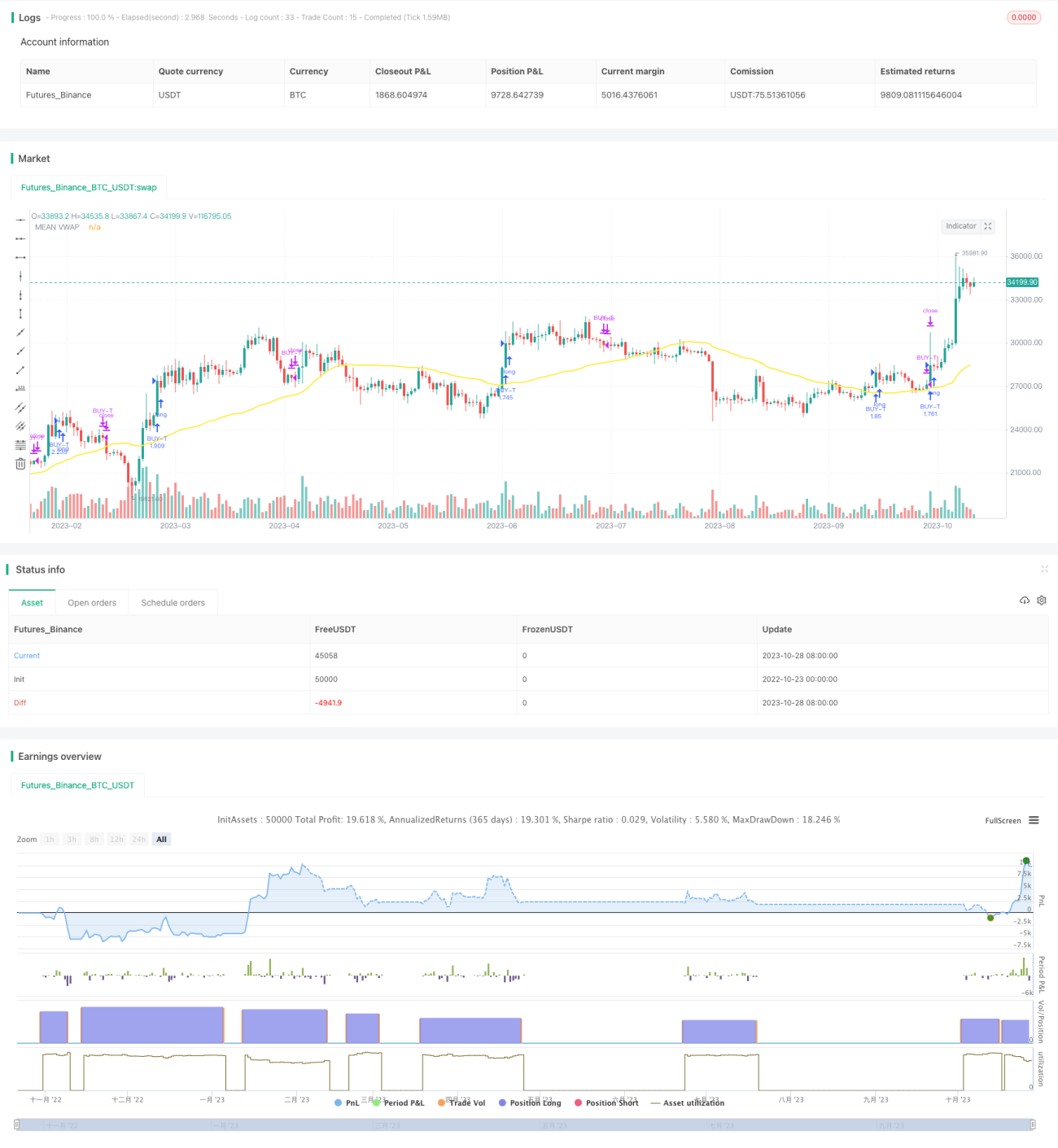

Estratégia de Trading Algorítmico de Rastreamento de Duas Linhas

Visão Geral

Esta estratégia utiliza principalmente o princípio de cruzamento de médias móveis, combinado com sinais de reversão do RSI e um algoritmo personalizado de rastreamento de duas linhas para realizar negociações baseadas em cruzamento de médias. A estratégia rastreia o cruzamento de duas médias móveis de períodos diferentes: uma média rápida acompanha a tendência de curto prazo, e outra média lenta acompanha a tendência de longo prazo. Quando a média rápida cruza acima da média lenta, indica que a tendência de curto prazo é de alta, sinalizando uma entrada de compra. Quando a média rápida cruza abaixo da média lenta, indica o fim da tendência de curto prazo e a posição deve ser fechada.

Princípio da Estratégia

-

Calcular dois conjuntos de médias VWAP com parâmetros diferentes, representando respectivamente as tendências de longo e curto prazo.

- A linha de céu lenta e a linha de base calculam a tendência de longo prazo.

- A linha de céu rápida e a linha de base calculam a tendência de curto prazo.

-

Calcular a média dos dois conjuntos (linha de céu e linha de base) para obter a média lenta e a média rápida.

-

Calcular o indicador Bollinger Bands para identificar consolidação e rompimento.

- A linha central é a média entre a média rápida e a média lenta.

- As bandas superior e inferior são usadas para identificar rompimentos.

-

Calcular o indicador TSV para avaliar a energia do volume de negociação.

- TSV > 0 indica que a força de alta é maior que a força de baixa.

- TSV acima de sua EMA indica que a força está aumentando.

-

Calcular o indicador RSI para identificar condições de sobrecompra e sobrevenda.

- RSI abaixo de 30 indica condição de sobrevenda, sinal de compra.

- RSI acima de 70 indica condição de sobrecompra, sinal de venda.

-

Condições de entrada:

- A média rápida cruza acima da média lenta.

- O preço de fechamento cruza acima da banda superior de Bollinger.

- TSV > 0 e TSV > sua EMA.

- RSI abaixo de 30.

-

Condições de saída:

- A média rápida cruza abaixo da média lenta.

- RSI acima de 70.

Análise de Vantagens

- Uso de um sistema de médias duplas, capaz de capturar tendências de curto e longo prazo simultaneamente.

- O indicador RSI evita comprar em zonas de sobrecompra e vender em zonas de sobrevenda.

- O indicador TSV garante volume suficiente para sustentar a tendência.

- Utilização de Bollinger Bands para identificar pontos de rompimento críticos.

- Combinação de múltiplos indicadores filtra eficazmente falsos rompimentos.

Análise de Riscos

- O sistema de médias móveis pode gerar sinais falsos, exigindo filtros auxiliares.

- Os parâmetros do RSI precisam ser otimizados; caso contrário, pode perder pontos de compra/venda.

- O indicador TSV também é sensível a parâmetros e requer testes cuidadosos.

- Rompimentos acima da banda superior de Bollinger podem ser falsos, necessitando verificação.

- A combinação de múltiplos indicadores dificulta a otimização de parâmetros, com risco de sobreajuste.

- Dados de treino e teste insuficientes podem levar a ajuste de curva.

Direções de Otimização

- Testar mais parâmetros de período para encontrar a melhor combinação.

- Experimentar outros indicadores, como MACD ou KD, para substituir ou combinar com RSI.

- A otimização de parâmetros deve utilizar análise walk forward de forma abrangente.

- Adicionar estratégias de stop loss para controlar perdas individuais.

- Considerar a inclusão de modelos de aprendizado de máquina para auxiliar na decisão de sinais.

- Ajustar parâmetros para diferentes mercados, evitando dependência excessiva de uma única combinação.

Resumo

Esta estratégia captura tendências de curto e longo prazo através de um sistema de médias duplas, filtrando sinais com indicadores como RSI, TSV e Bollinger Bands. A vantagem é seguir a tendência e capturar movimentos de alta prolongados. No entanto, existe risco de sinais falsos, sendo necessário otimizar ainda mais os parâmetros e controlar o stop loss para reduzir riscos. Em geral, a estratégia combina indicadores de seguimento de tendência e reversão, sendo eficaz em mercados de alta de longo prazo, mas requer ajustes de parâmetros para diferentes mercados.

- 1