Estratégia de acompanhamento de tendência baseada na média móvel de velocidade de Hall e no filtro de Kalman

Visão Geral

Esta estratégia combina a Média Móvel Hull (HMA) e o Filtro de Kalman para identificar e acompanhar tendências de preço, sendo uma estratégia de acompanhamento de tendência. Ela utiliza duas médias móveis Hull com períodos diferentes para construir sinais de negociação, juntamente com o Filtro de Kalman para suavização, visando melhorar a qualidade dos sinais e a estabilidade da estratégia.

Princípio da Estratégia

- A estratégia utiliza a Média Móvel Hull de 24 períodos (hma) e a Média Móvel Hull Tripla de 24 períodos (hma3) para gerar sinais de negociação.

- Quando a hma cruza acima da hma3, é gerado um sinal de compra; quando a hma cruza abaixo da hma3, é gerado um sinal de venda.

- Por padrão, o Filtro de Kalman está desativado. Quando ativado, ele processa a hma e a hma3 para filtrar ruídos excessivos e melhorar a qualidade dos sinais.

- O Filtro de Kalman elimina o ruído aleatório dos sinais através de etapas de previsão e correção. A diferença entre cada medição e a previsão anterior é usada como termo de correção para prever com mais precisão a próxima medição. Repetindo previsão e correção, o impacto do ruído é gradualmente reduzido, tornando o sinal mais suave.

- Esta estratégia utiliza o Filtro de Kalman para aumentar a estabilidade da estratégia de média móvel, filtrando o impacto das flutuações aleatórias e acompanhando tendências persistentes.

Vantagens da Estratégia

- Comparado a uma única média móvel, um sistema de médias móveis duplas pode identificar melhor tendências persistentes.

- A Média Móvel Hull, calculada com ponderação, atribui maior peso aos preços recentes, sendo mais sensível às mudanças de preço.

- O Filtro de Kalman pode filtrar efetivamente o ruído aleatório dos sinais, reduzindo sinais falsos e melhorando a qualidade dos sinais.

- Os parâmetros da estratégia são ajustáveis: o período e o ganho do Filtro de Kalman podem ser ajustados conforme o mercado, adaptando-se a diferentes condições.

- A estratégia constrói sinais com base em períodos cruzados, identificando tendências mais duradouras e evitando ser enganada por flutuações aleatórias excessivas.

- A interface visual exibe sinais e status da tendência de forma intuitiva, facilitando a operação.

Riscos da Estratégia

- Estratégias de médias móveis duplas tendem a gerar sinais falsos em pontos de reversão de tendência, não capturando reversões a tempo.

- As médias móveis possuem defasagem, podendo perder oportunidades de reversão rápida de preço.

- Não é adequada para mercados com alta volatilidade; deve ser evitada em fases de oscilação e instabilidade.

- A configuração dos parâmetros do Filtro de Kalman afeta o desempenho da estratégia; ganhos muito altos podem filtrar sinais válidos.

- Períodos longos tornam a resposta menos sensível; períodos curtos são mais suscetíveis a ruídos, sendo necessário ajustar parâmetros conforme o mercado.

- O tempo de posição comprada ou vendida não é fixo, podendo haver períodos sem posição, reduzindo a eficiência do uso de capital.

Direções de Otimização

- Pode-se tentar usar médias móveis adaptativas para otimizar dinamicamente os parâmetros, ajustando o período de acordo com a volatilidade.

- Combinar indicadores de volatilidade para julgar as condições do mercado, evitando negociações em mercados laterais e operando apenas quando a tendência é clara.

- Configurar estratégias de stop loss para evitar ampliação de perdas e melhorar o controle de risco.

- Otimizar os parâmetros do Filtro de Kalman para equilibrar sensibilidade de rastreamento e grau de filtragem de ruído.

- Combinar outros indicadores para confirmar a validade dos sinais, como indicadores de volume e Bandas de Bollinger para avaliar a persistência da tendência.

- Pode-se utilizar aprendizado de máquina para treinar parâmetros, tornando a estratégia mais robusta e adaptativa.

Resumo

Esta estratégia rastreia tendências por meio de médias móveis Hull duplas e do Filtro de Kalman, identificando efetivamente tendências persistentes e melhorando a qualidade dos sinais. No entanto, é necessário atentar para a otimização de parâmetros, ajustes conforme as condições do mercado e controle de risco para obter retornos estáveis. Aprendizado de máquina e análise quantitativa podem melhorar ainda mais o desempenho da estratégia. Com otimização contínua, é possível criar uma estratégia de acompanhamento de tendência estável e eficiente.

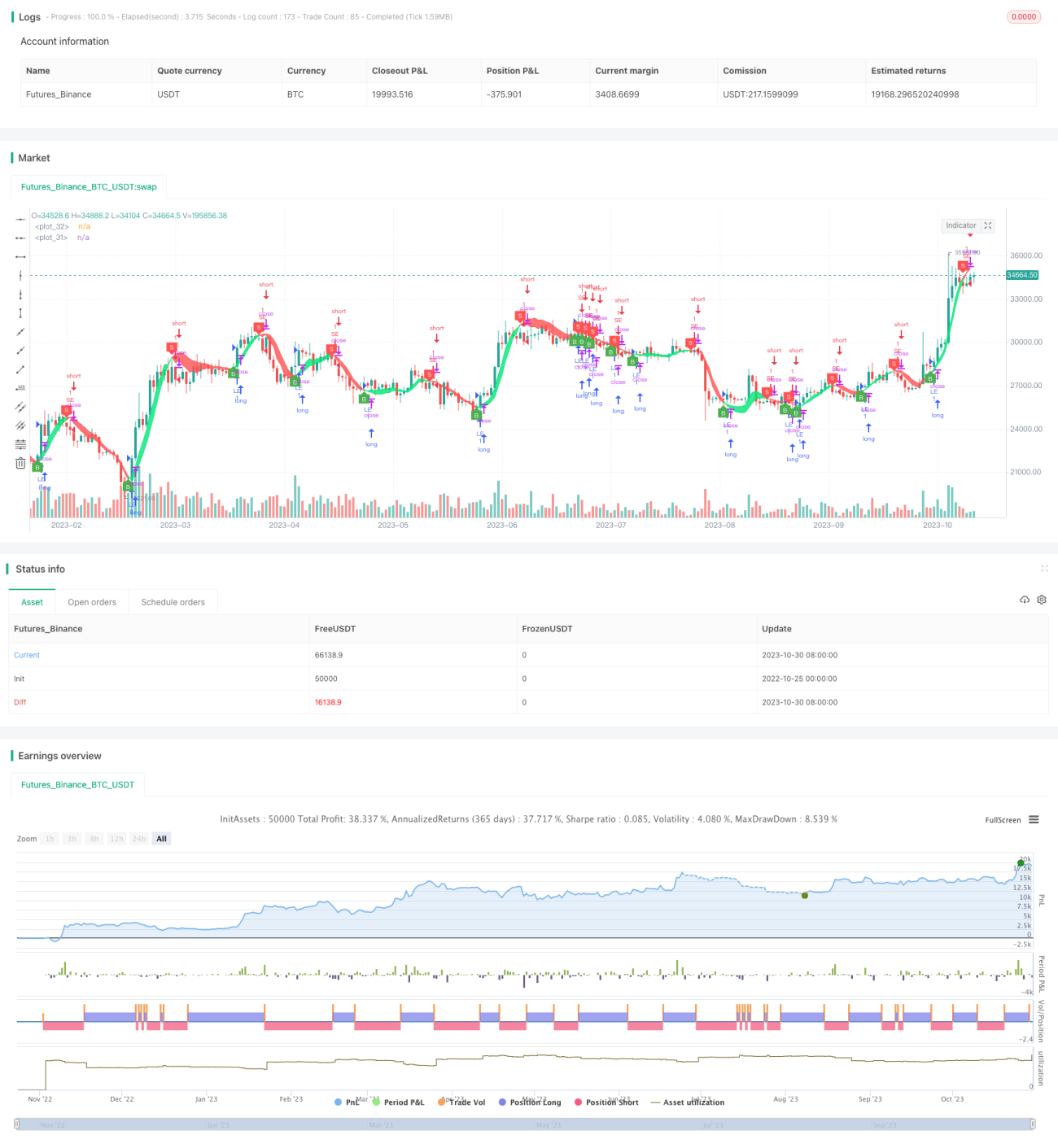

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1