Estratégia de Reversão de Médias Móveis Duplas

Visão Geral

Esta estratégia utiliza dois indicadores para gerar sinais de negociação: a Média Móvel Exponencial 2/20 e o indicador de reversão baseado no Average True Range (ATR). Ela combina as ideias de seguir tendência e reversão de curto prazo, com o objetivo de identificar oportunidades de reversão.

Princípio

A estratégia é composta por duas partes:

-

Média Móvel Exponencial 2/20: calcula a MME dos últimos 20 dias. Quando o preço cruza de cima para baixo ou de baixo para cima a média móvel, é gerado um sinal de negociação.

-

Indicador de reversão baseado no ATR: calcula um nível de stop-loss com base no ATR do preço. Quando o preço rompe esse nível de stop, é gerado um sinal. Aqui, utiliza-se 3,5 vezes o ATR como stop-loss.

A estratégia integra ambos os sinais. Quando a MME 2/20 gera um sinal de alta (long) e o ATR gera um sinal de baixa (short), a estratégia assume posição vendida (short). Quando a MME 2/20 gera um sinal de baixa e o ATR gera um sinal de alta, a estratégia assume posição comprada (long).

Análise de Vantagens

Esta estratégia combina as abordagens de seguir tendência e de reversão, visando identificar oportunidades de reversão de preço. As vantagens específicas são:

- A MME 2/20 consegue identificar a tendência de médio prazo, evitando ser enganada pelo ruído do mercado.

- O indicador de reversão baseado no ATR captura reversões de curto prazo, aproveitando essas oportunidades.

- A combinação dos dois sinais permite captar antecipadamente as mudanças de tendência de médio prazo, aumentando a probabilidade de lucro.

- O stop-loss baseado no ATR é razoável, proporcionando certo controle de risco.

- O multiplicador do ATR é personalizável, adaptando-se às características de diferentes ativos.

- É possível escolher entre negociação direta (long) ou reversa (short), adequando-se a diferentes cenários de mercado.

Análise de Risco

A estratégia também apresenta os seguintes riscos:

- O parâmetro da MME 2/20 é mais lento, podendo perder oportunidades de curto prazo.

- O stop-loss baseado no ATR pode ser facilmente rompido; é recomendável ajustá-lo de forma mais folgada.

- Indicadores isolados podem gerar sinais falsos; é necessário filtrar com mais fatores.

- É preciso atentar ao número de negociações para evitar excesso de operações.

- É necessário realizar otimização de parâmetros e backtest para confirmar a adequação ao ativo.

- É essencial seguir rigorosamente a gestão de capital, controlando o risco por operação.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Ajustar os parâmetros da MME para encontrar a melhor combinação.

- Otimizar o multiplicador do ATR para equilibrar a amplitude do stop-loss.

- Adicionar filtros, como taxa de rotatividade (turnover), volatilidade, entre outros indicadores.

- Incluir um módulo de gestão de capital para ajustar dinamicamente o tamanho da posição.

- Adicionar estratégias de stop-loss, como o Chandelier Exit.

- Testar o efeito dos parâmetros em diferentes ativos para encontrar a melhor combinação.

- Incorporar modelos de aprendizado de máquina para melhorar o desempenho com grandes volumes de dados.

- Combinar múltiplas subestratégias para explorar mais alfa.

Resumo

Esta estratégia integra duas abordagens e tem certa capacidade de capturar reversões de preço. No entanto,也存在 riscos decorrentes da escolha inadequada de parâmetros. É possível melhorar a estabilidade e a lucratividade da estratégia otimizando o stop-loss, adicionando filtros, entre outras medidas.

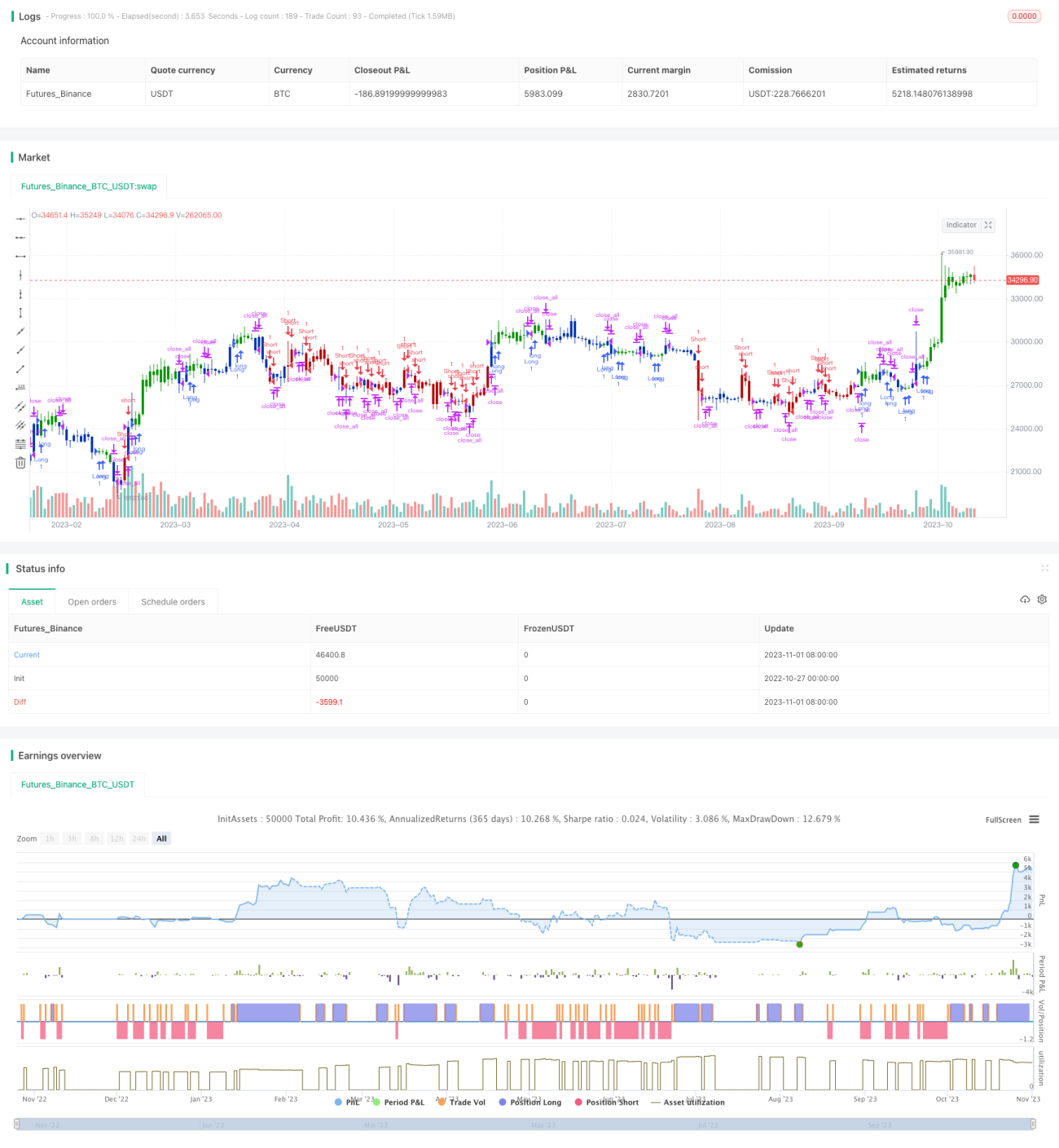

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal. - 1