Estratégia de Laço de Média Móvel Base

Visão Geral

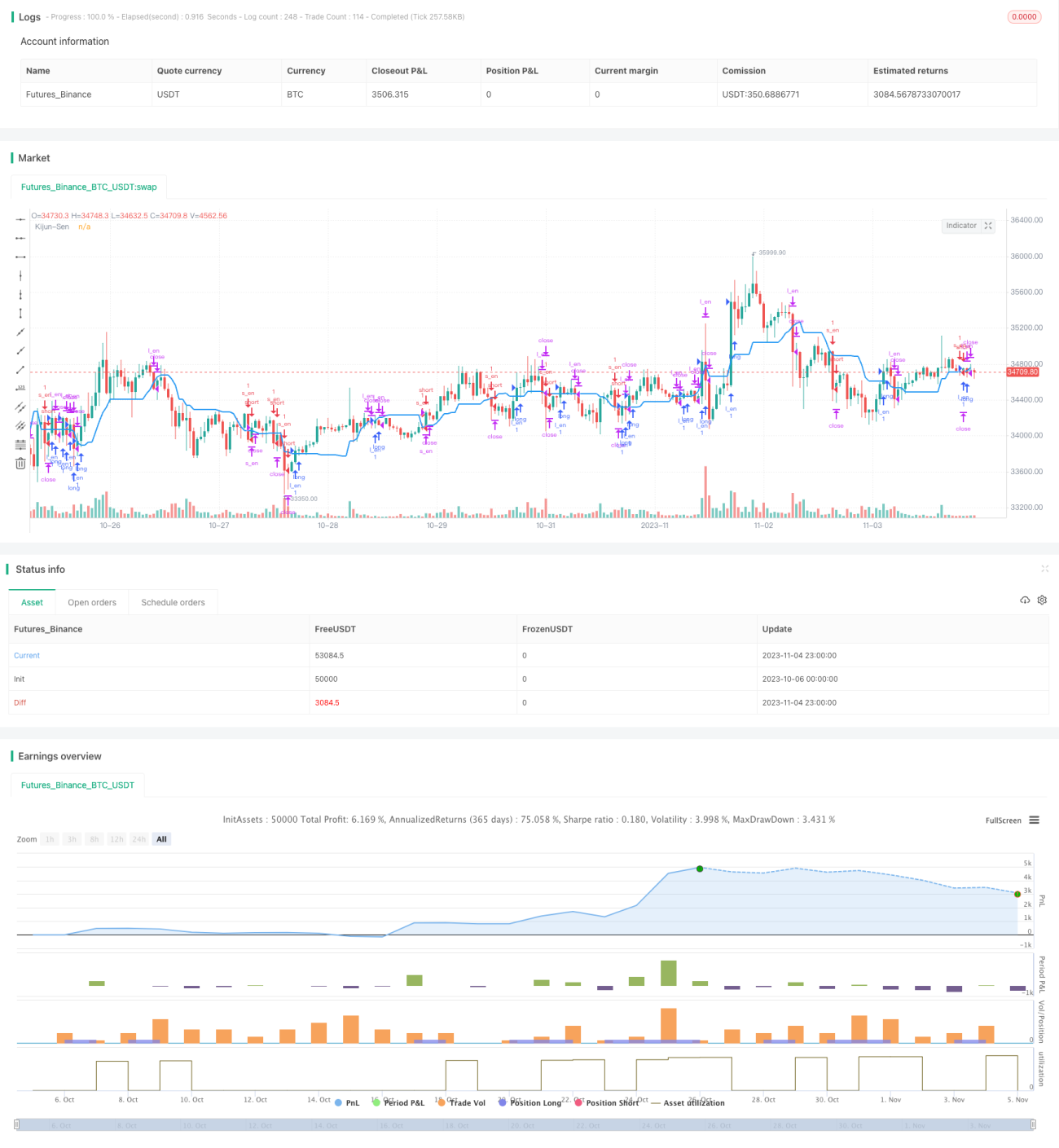

A estratégia de laço da linha base (Kijun Sen) utiliza a linha base (Kijun Sen) do indicador Ichimoku Kinko Hyo para realizar operações de compra e venda com base no cruzamento do preço com essa linha, caracterizando-se como uma estratégia de acompanhamento de tendência. Através do laço da linha base, a estratégia captura pontos de inflexão da tendência, apresentando vantagens como forte capacidade de captura de tendência e controle de drawdown.

Princípio da Estratégia

A estratégia de laço da linha base utiliza a linha base (Kijun Sen) do gráfico Ichimoku como linha de referência para a tomada de decisões. A linha base é uma média calculada a partir do preço máximo e mínimo em um determinado período. Quando o preço cruza para cima da linha base, abre-se posição comprada; quando cruza para baixo, abre-se posição vendida. Dessa forma, o laço da linha base é usado para identificar pontos de inflexão da tendência de preços, realizando o acompanhamento de tendência.

Especificamente, a estratégia avalia o laço da linha base por meio de duas condições: Base Long e Base Short. A condição Base Long ocorre quando o preço de abertura está abaixo da linha base e o preço de fechamento está acima, indicando um cruzamento para cima da linha base; a condição Base Short ocorre quando o preço de abertura está acima da linha base e o preço de fechamento está abaixo, indicando um cruzamento para baixo. Quando a condição Base Long é acionada, abre-se uma posição comprada; quando a condição Base Short é acionada, abre-se uma posição vendida. A condição de fechamento é quando o preço cruza novamente a linha base, ou seja, se o preço cair abaixo da linha base, a posição comprada é fechada; se o preço subir acima da linha base, a posição vendida é fechada.

Assim, a estratégia utiliza o laço da linha base para capturar pontos de inflexão da tendência de preços, realizando o acompanhamento de tendência.

Análise de Vantagens

A estratégia de laço da linha base apresenta as seguintes vantagens:

-

Forte capacidade de captura de inflexão de tendência. A linha base reflete bem a tendência de preços; seu laço representa a reversão da tendência, permitindo que a estratégia capture os pontos de inflexão de forma oportuna, acompanhando a tendência.

-

Risco de drawdown controlável. A estratégia utiliza a linha base para limitar a amplitude do drawdown, oferecendo um controle de risco mais eficaz do que estratégias baseadas em médias móveis simples.

-

Implementação simples. A estratégia requer apenas o indicador da linha base, com lógica clara e de fácil implementação.

-

Ampla aplicabilidade. Pode ser aplicada a diferentes períodos e a uma variedade de instrumentos de negociação populares.

-

Baixa necessidade de dados. A estratégia utiliza apenas dados de preço, sem necessidade de cálculos complexos de vários indicadores, demandando poucos dados.

Análise de Riscos

A estratégia de laço da linha base também apresenta os seguintes riscos:

-

Geração excessiva de sinais de negociação. A linha base pode apresentar laços frequentes, resultando em negociações excessivas, aumentando custos de transação e perdas por slippage.

-

Capacidade limitada de controle de drawdown. Embora a linha base ajude a controlar o drawdown até certo ponto, em situações de forte volatilidade dos preços, o drawdown ainda pode ser significativo.

-

Sinais falsos frequentes. Quando a linha base cruza para cima e para baixo rapidamente em um curto período, podem ser gerados sinais falsos, com direções de entrada contrárias à tendência.

-

Desempenho altamente dependente do ativo. Diferentes ativos podem apresentar resultados muito distintos com a linha base, exigindo ajuste de parâmetros para cada um.

-

Baseado em um único indicador. A estratégia depende exclusivamente de um indicador, tornando-a vulnerável a falhas desse indicador.

Soluções correspondentes:

-

Otimizar parâmetros para reduzir a frequência de negociações.

-

Adicionar estratégias de stop loss e take profit para controlar ainda mais o drawdown.

-

Incluir filtros para evitar sinais falsos.

-

Ajustar os parâmetros de acordo com o ativo.

-

Combinar múltiplos indicadores para a tomada de decisão.

Direções de Otimização

A estratégia de laço da linha base pode ser otimizada nos seguintes aspectos:

-

Fortalecer a capacidade de identificação de tendência. Podem ser introduzidos outros indicadores de tendência, como MACD, Bandas de Bollinger, etc., para evitar sinais falsos baseados em um único indicador.

-

Otimizar ajustes de parâmetros. Ajustar os parâmetros da linha base para equilibrar velocidade de lucro e taxa de acerto. Também é possível testar diferentes estratégias de stop loss e take profit.

-

Incorporar características de volume. Filtrar sinais com base no volume de negociação para evitar sinais inadequados.

-

Parâmetros universais para múltiplos ativos. Utilizar métodos como aprendizado de máquina para obter faixas de parâmetros comuns a diferentes ativos, reduzindo o trabalho de ajuste manual.

-

Otimizar o momento de entrada. Podem ser introduzidos outros indicadores para avaliar a força do movimento e entrar em momentos de maior convicção.

-

Otimizar estratégia de stop loss. Aprimorar a estratégia de stop loss para minimizar perdas desnecessárias, mantendo a taxa de acerto.

-

Introduzir mecanismo de gerenciamento de risco. Ajustar o tamanho da posição e a estratégia de stop loss de acordo com as condições do mercado, controlando o risco ativamente.

Resumo

A estratégia de laço da linha base utiliza o laço da linha base para identificar a tendência de preços, apresentando vantagens como captura de inflexões de tendência e drawdown controlável. No entanto, também apresenta riscos como geração de sinais falsos e capacidade limitada de controle de drawdown. No futuro, pode ser aprimorada por meio da otimização de parâmetros e da adição de indicadores auxiliares, tornando a estratégia mais robusta e confiável. Em geral, a estratégia da linha base é simples e prática; com otimizações adequadas, pode se tornar uma das estratégias fundamentais para negociação quantitativa.

- 1