Estratégia de Reversão de Duas Médias Móveis

Visão Geral

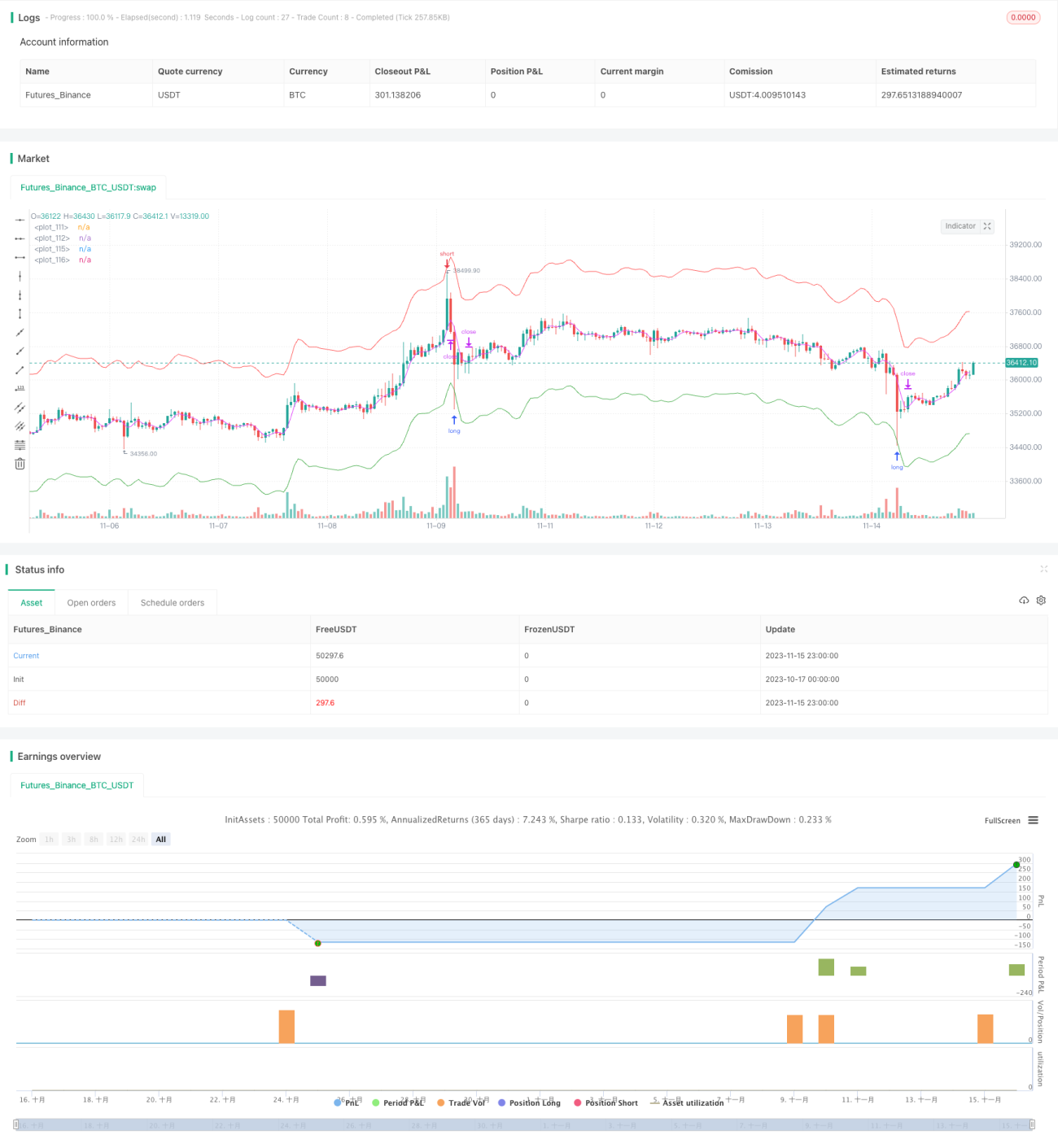

A Estratégia de Reversão de Duas Médias Móveis (Dual Moving Average Reversion Strategy) é uma estratégia típica de reversão de curto prazo. Esta estratégia utiliza duas médias móveis com parâmetros diferentes para gerar sinais de negociação, obtendo lucro quando há reversão da tendência.

Princípio da Estratégia

A estratégia utiliza duas médias móveis para gerar sinais de negociação. A primeira média móvel, maopening, é usada para determinar a direção da tendência, enquanto a segunda, maclosing, gera os sinais de negociação.

Quando a maopening está em alta, indica que a tendência atual é de alta; quando a maopening está em queda, indica que a tendência atual é de baixa. A maclosing é multiplicada por um coeficiente maior que 1 para torná-la mais sensível, permitindo antecipar sinais de reversão.

Especificamente, quando a maopening está subindo e a maclosing cruza abaixo da maopening, sinaliza uma reversão de tendência, momento em que a estratégia abre uma posição vendida. Quando a maopening está caindo e a maclosing cruza acima da maopening, sinaliza uma reversão de tendência, momento em que a estratégia abre uma posição comprada.

Os parâmetros desta estratégia incluem o tipo de média móvel, comprimento, fonte de dados, etc., que podem ser ajustados para obter melhores resultados de negociação. Além disso, a estratégia possui opções integradas, como modo de abertura de posição e modo de stop loss, que podem ser configuradas conforme necessário.

Análise de Vantagens

As principais vantagens da Estratégia de Reversão de Duas Médias Móveis incluem:

-

Baixo drawdown, adequada para negociação de curto prazo. O uso de duas médias móveis rápidas permite capturar rapidamente reversões de tendência de curto prazo, com drawdown reduzido.

-

Implementação simples e fácil de entender. O cruzamento das duas médias móveis gera sinais de negociação, sendo muito claro e direto.

-

Múltiplos parâmetros ajustáveis que podem ser otimizados. Inclui parâmetros para as duas médias móveis e o coeficiente, permitindo encontrar a melhor combinação de parâmetros por meio de otimização.

-

Escalável e adequada para negociação automatizada. A lógica da estratégia é simples e clara, com alta frequência de execução, sendo muito adequada para implementação em negociação algorítmica.

-

Risco controlável, com mecanismo de stop loss. É possível configurar stop loss móvel ou stop loss por valor, controlando as perdas individuais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

O cruzamento das duas médias móveis possui defasagem. As médias móveis são inerentemente retardadas em relação ao preço, e o cruzamento pode ocorrer após a reversão já ter se iniciado.

-

Propensão a ser pego em armadilhas. A reversão de tendência pode não ser sustentável, podendo reverter novamente rapidamente, causando posições presas.

-

Ainda existe drawdown. Embora o stop loss oportuno reduza as perdas individuais, stops consecutivos também podem causar drawdown significativo.

-

Risco de overfitting de dados. Parâmetros excessivamente otimizados podem ter bom desempenho em dados históricos, mas resultados fracos em tempo real.

As soluções para esses riscos incluem:

-

Otimizar parâmetros para encontrar configurações de média móvel de resposta rápida.

-

Combinar com outros indicadores para evitar armadilhas, como indicadores de volume e preço, indicadores de volatilidade, etc.

-

Ajustar a posição do stop loss para reduzir a probabilidade de stops consecutivos.

-

Realizar testes de otimização com múltiplos conjuntos de parâmetros para avaliar a robustez dos parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Testar diferentes tipos de médias móveis para encontrar as mais responsivas, como Kama, ZLEMA, etc.

-

Otimizar os comprimentos das médias móveis para encontrar a melhor combinação. Geralmente, médias de período mais curto funcionam melhor.

-

Testar diferentes fontes de dados, como preço de fechamento, preço médio, preço típico, etc.

-

Adicionar filtros de tendência para evitar sinais de reversão inadequados, como o canal de Donchian.

-

Combinar com outros indicadores para confirmação, como MACD, OBV, etc.

-

Adicionar mecanismos de gerenciamento de risco, como stop loss móvel, perda máxima da conta, etc.

-

Realizar otimização de portfólio para encontrar a melhor alocação de ativos.

-

Realizar testes de robustez de parâmetros para avaliar o risco de overfitting.

Resumo

A Estratégia de Reversão de Duas Médias Móveis é uma estratégia de curto prazo simples e prática, adequada para capturar reversões de mercado de curto prazo. Esta estratégia apresenta baixo drawdown, é fácil de implementar e muito adequada para negociação quantitativa. No entanto, também apresenta alguns problemas, como defasagem e risco de armadilhas. É possível melhorar o desempenho da estratégia otimizando parâmetros, adicionando filtros de indicadores, aprimorando o controle de risco, entre outros métodos, desenvolvendo uma estratégia eficiente, estável e com bom desempenho em tempo real.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1