Estratégia de breakout de momentum de longo e curto com stop loss baseado em ganhos internos

Visão Geral

Esta estratégia identifica candles com ganhos anormais para determinar se o mercado está passando por um movimento unilateral repentino. Quando um candle com ganho anormal é identificado, uma ordem de take profit de compra é colocada perto da máxima desse candle, enquanto uma ordem de stop loss é colocada perto da mínima do candle anterior, formando uma ordem longa de controle de risco com alta alavancagem. A estratégia monitora continuamente a linha de stop loss e, se o preço a romper para baixo, a ordem é imediatamente cancelada e a perda é interrompida.

Princípio da Estratégia

A estratégia detecta principalmente a formação de candles com ganhos anormais. Quando aparece um candle com close > open, high < high[1] e low > low[1], considera-se que há um movimento de ganho anormal no período atual. Nesse momento, um sinal de entrada para ordem longa é gerado, com o preço de entrada próximo à máxima do candle atual. Simultaneamente, o preço de stop loss é definido próximo à mínima do candle anterior, criando um modo de controle de risco com alta alavancagem. O controle de risco é alcançado monitorando continuamente se o preço rompe a linha de stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de capturar movimentos abruptos de curto prazo no mercado, permitindo negociações de altíssima frequência. Além disso, ao definir uma margem de stop loss maior, é possível utilizar alta alavancagem para controle de risco, obtendo maiores retornos. A estratégia também implementa o monitoramento automático da linha de stop loss, permitindo um stop loss rápido quando o preço rompe para baixo, controlando efetivamente o risco da negociação.

Análise de Riscos

O principal risco da estratégia reside na imprecisão na identificação de ganhos anormais, o que pode não capturar efetivamente os movimentos repentinos do mercado, levando a uma maior probabilidade de sinais de negociação falsos. Além disso, a definição da posição do stop loss também tem grande impacto no risco e no retorno da negociação. Se o stop loss for muito amplo, o risco de perda na negociação aumenta; se for muito estreito, pode não ser possível acompanhar os lucros do mercado. É necessário otimizar a posição do stop loss por meio de extensos backtests.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

O critério para identificar ganhos anormais pode incorporar mais indicadores ou modelos de aprendizado profundo para auxiliar na avaliação, melhorando a precisão dos sinais da estratégia.

-

A definição da posição do stop loss pode ser submetida a análises estatísticas e de otimização extensivas para encontrar uma posição de stop loss mais adequada, equilibrando risco e retorno.

-

Podem ser introduzidos mais mecanismos de controle de risco para negociações de alta frequência, como filtros de volume e validação de rompimento de faixa, para reduzir a probabilidade de ficar preso em uma posição.

-

Os critérios de entrada da estratégia podem ser ajustados para não se limitar apenas a candles com ganhos anormais, incorporando mais indicadores e modelos para formar um mecanismo de validação múltipla.

Resumo

No geral, esta estratégia é uma típica estratégia de negociação de alta frequência, da categoria de estratégias de rompimento de curto prazo. Ela realiza negociações de altíssima frequência capturando flutuações anormais repentinas do mercado. Ao mesmo tempo, utiliza stop loss e mecanismos de alta alavancagem para controlar o risco. Esta estratégia possui um grande espaço para otimização, podendo ser ajustada e aprimorada sob vários ângulos, com o objetivo final de obter maiores retornos em negociações de altíssima frequência, sob a premissa de controlar o risco.

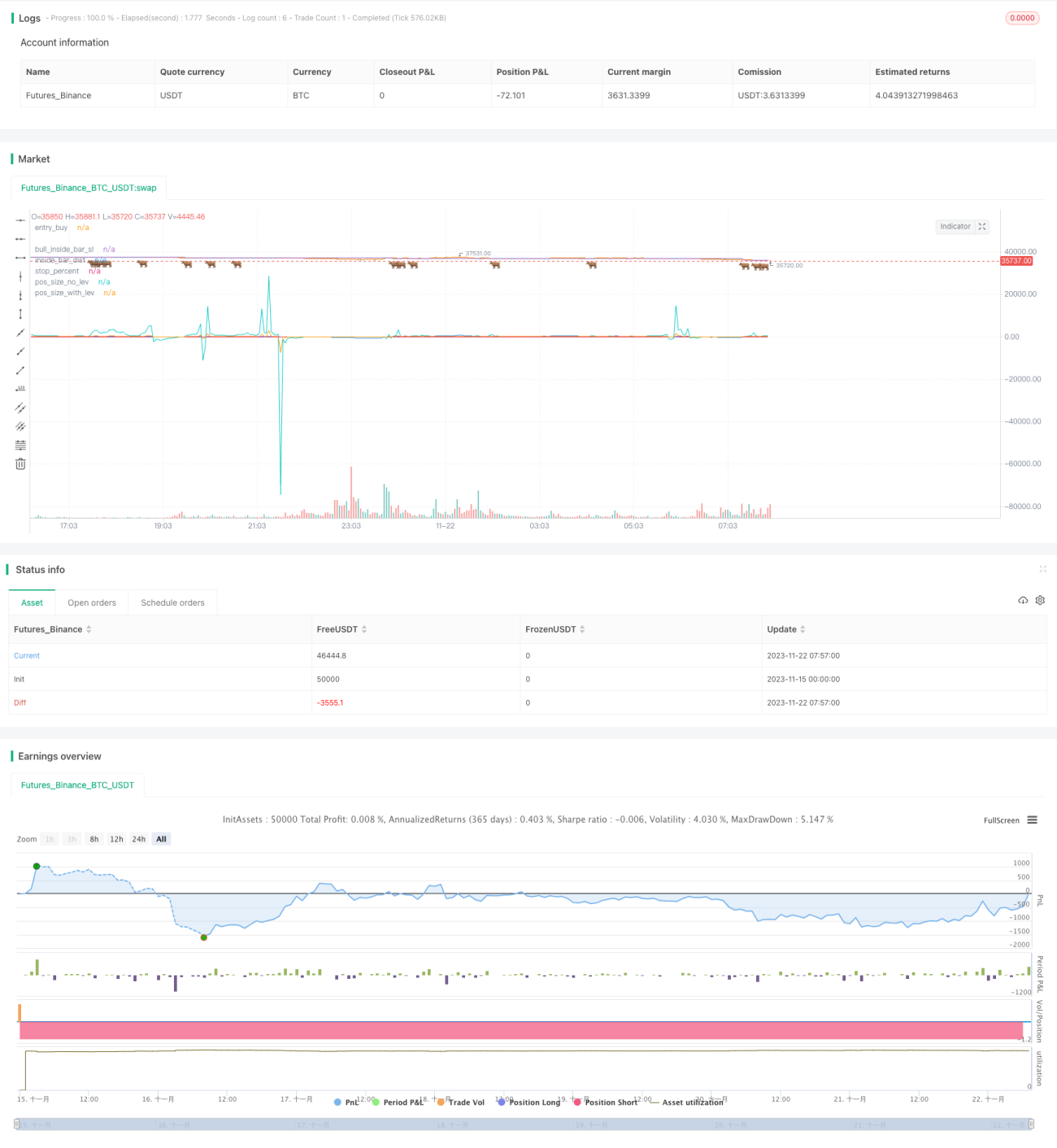

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1