Estratégia de Seguimento de Tendência Ichimoku Kinko Hyo

Visão Geral

A estratégia de Equilíbrio Ichimoku é uma estratégia de acompanhamento de tendência que utiliza o indicador Ichimoku Kinko Hyo. Essa estratégia combina vários indicadores para identificar a direção da tendência, operando comprada em mercados de alta e vendida em mercados de baixa, visando o crescimento de capital a longo prazo.

Princípio da Estratégia

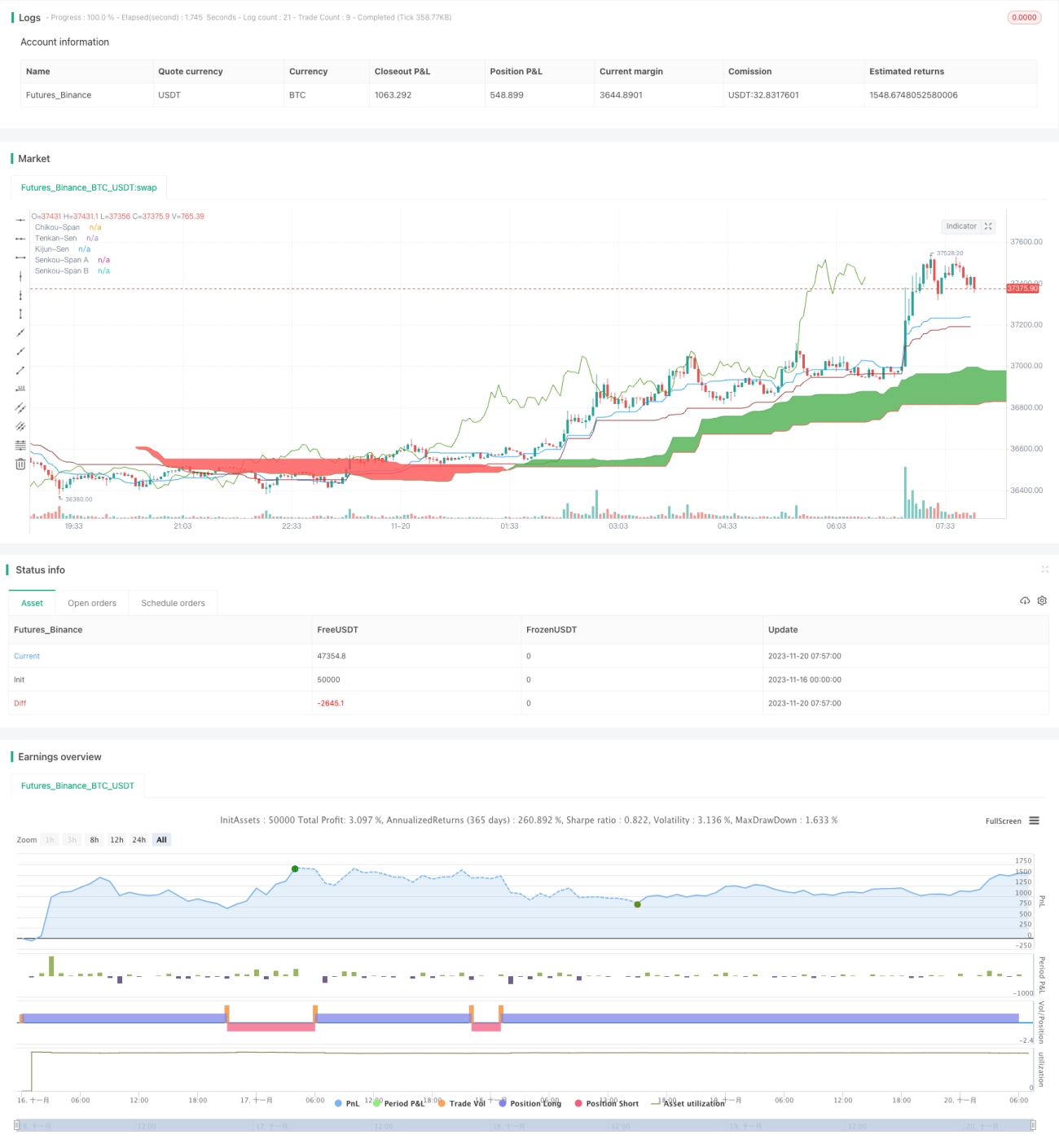

A estratégia baseia-se principalmente no indicador Ichimoku Kinko Hyo, que é composto pela Linha de Conversão (Tenkan-Sen), Linha Base (Kijun-Sen), Span A à Frente (Senkou-Span A), Span B à Frente (Senkou-Span B) e Linha de Atraso (Chikou-Span). Quando o preço está acima das nuvens, a tendência é de alta; quando o preço está abaixo das nuvens, a tendência é de baixa.

Os sinais de negociação da estratégia surgem da combinação das seguintes condições:

- A Linha de Conversão cruzando acima da Linha Base indica sinal de alta.

- A Linha de Conversão cruzando abaixo da Linha Base indica sinal de baixa.

- A Linha de Atraso cruzando para cima confirma a alta.

- A Linha de Atraso cruzando para baixo confirma a baixa.

- O RSI acima de 50 indica força de alta.

- O RSI abaixo de 50 indica força de baixa.

- O preço acima das nuvens indica tendência de alta.

- O preço abaixo das nuvens indica tendência de baixa.

Quando todas as condições de alta acima são atendidas, a entrada é feita comprada; quando todas as condições de baixa são atendidas, a entrada é feita vendida.

Análise de Vantagens

Essa estratégia combina acompanhamento de tendência com indicadores de sobrecompra/sobrevenda, identificando efetivamente a direção da tendência. As principais vantagens são:

- O indicador Ichimoku Kinko Hyo identifica tendências de médio e longo prazo, evitando ruídos de curto prazo do mercado.

- A combinação com o RSI permite avaliar zonas de sobrecompra e sobrevenda, evitando perder oportunidades de reversão.

- Considera condições de volatilidade do preço, operando apenas quando a volatilidade está elevada, evitando negociações ineficazes.

- Mecanismos rigorosos de entrada e saída, maximizando o controle de riscos.

Análise de Riscos

A estratégia também apresenta alguns riscos que devem ser observados:

- O indicador Ichimoku Kinko Hyo possui latência, podendo atrasar o momento de entrada.

- A ocorrência de sinais com múltiplas condições combinadas é baixa, resultando em número insuficiente de negociações.

- Não considera gestão de capital e gerenciamento de posição, havendo risco de posições excessivas.

Soluções correspondentes:

- Ajustar para reduzir os parâmetros do Ichimoku Kinko Hyo, aumentando a sensibilidade do indicador.

- Reduzir a rigidez das condições de entrada, aumentando a frequência das negociações.

- Adicionar módulos de gestão de capital e posição, controlando a alocação de capital por negociação e o tamanho da posição.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Substituir ou combinar outros indicadores, como KDJ, MACD, etc., enriquecendo as fontes de sinal.

- Otimizar os parâmetros do Ichimoku Kinko Hyo para aumentar a sensibilidade do indicador.

- Adicionar estratégias de stop loss para travar lucros e controlar riscos.

- Incluir módulo de gerenciamento de posição, ajustando dinamicamente o tamanho da posição conforme o capital.

- Adicionar módulo de hedge para futuros, gerenciando riscos de hedge de posições compradas.

Resumo

A estratégia de Equilíbrio Ichimoku é, no geral, uma estratégia de acompanhamento de tendência confiável e robusta. Ela resolve uma questão importante no trading de tendências – o equilíbrio entre a precisão na identificação da tendência e a frequência de geração de trades. Com ajustes de parâmetros e expansão de módulos, ainda há espaço para otimização, sendo uma das estratégias que pode ser utilizada a longo prazo.

- 1