Estratégia de Acompanhamento de Média Móvel Dinâmica

Visão Geral

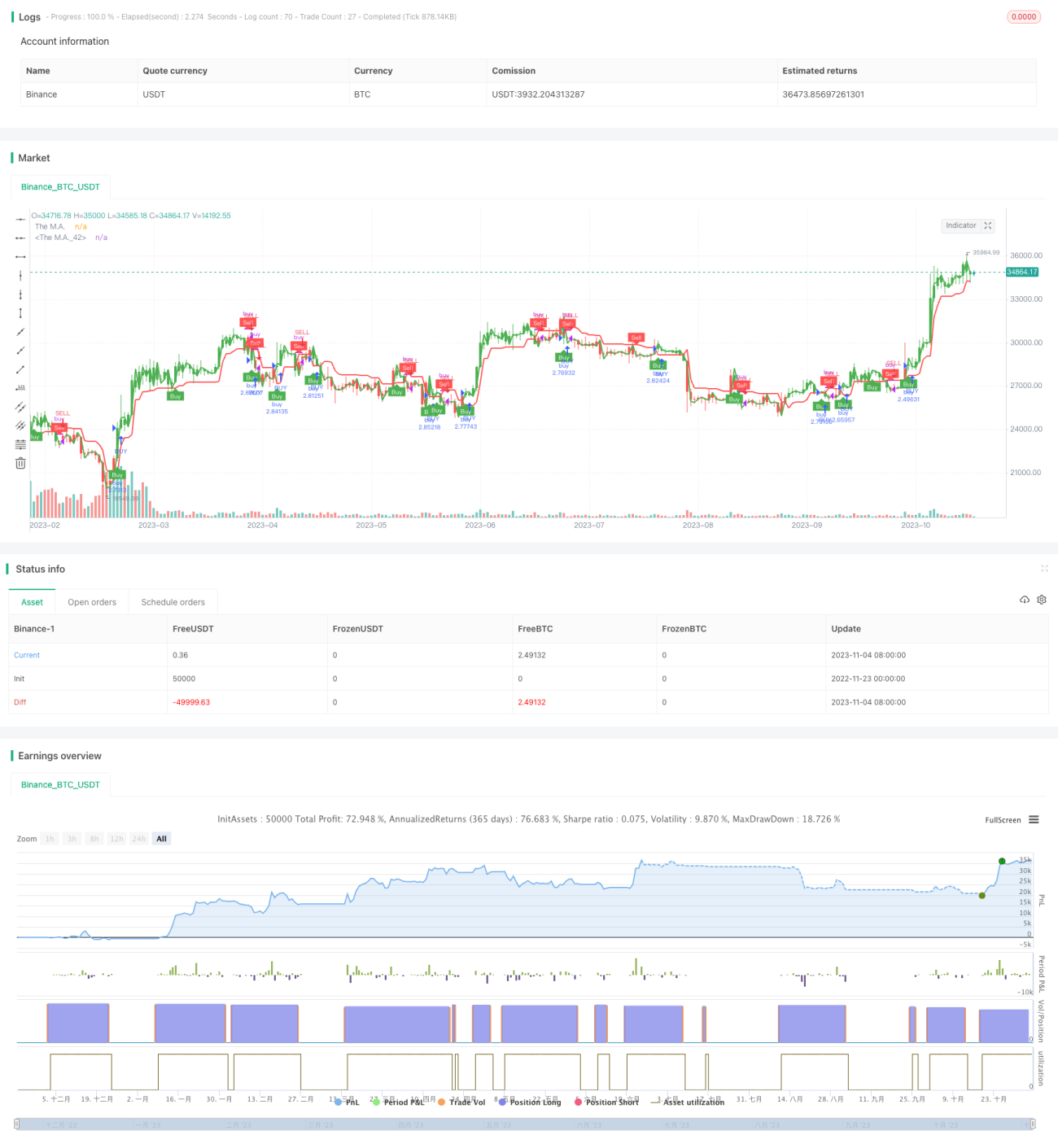

A ideia central desta estratégia é utilizar uma média móvel dinâmica para seguir a tendência, definir stop loss e take profit, e combinar indicadores técnicos Heikin-Ashi para gerar sinais de compra e venda. O indicador ATR é usado para calcular a média móvel dinâmica e a posição do stop loss.

Princípio da Estratégia

A estratégia primeiro calcula o indicador ATR e, em seguida, combina a fonte de preço e os parâmetros inseridos para calcular a média móvel dinâmica. Quando o preço está acima/abaixo da média móvel dinâmica, gera um sinal de compra/venda. Ao mesmo tempo, define as posições de stop loss e take profit, atualizando-as em tempo real conforme a variação do preço.

Especificamente, primeiro calcula o ATR e o parâmetro nLoss. Em seguida, calcula o preço do período atual e a posição do stop loss do período anterior, comparando-os para atualizar a linha de stop loss. Quando o preço ultrapassa a linha de stop loss do período anterior, gera um sinal de compra/venda (pos) e a cor correspondente; quando um sinal de negociação é gerado, desenha uma seta de marcação. Finalmente, fecha a posição com base na lógica de stop loss e take profit.

Análise de Vantagens

A maior vantagem desta estratégia é o uso de uma média móvel dinâmica para rastrear as mudanças de preço em tempo real. Isso consegue capturar tendências de forma mais eficaz do que as médias móveis fixas tradicionais, reduzindo a probabilidade de stop loss. Além disso, combinada com o stop loss baseado no ATR, permite ajustar flexivelmente a posição do stop loss de acordo com a volatilidade do mercado, controlando efetivamente o risco.

Riscos e Soluções

O principal risco desta estratégia é a possibilidade de grandes gaps de preço, que podem romper a linha de stop loss e gerar sinais falsos. Além disso, configurações inadequadas de condições podem levar a negociações excessivamente frequentes.

A solução é otimizar o período da média móvel, ajustar os coeficientes do ATR e do stop loss para reduzir a probabilidade de sinais falsos. Também é possível adicionar condições de filtro para evitar negociações muito densas.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes tipos e períodos de médias móveis para encontrar a melhor combinação de parâmetros.

- Otimizar o período do ATR para equilibrar a sensibilidade do stop loss.

- Adicionar condições de filtro e indicadores extras para melhorar a qualidade do sinal.

- Ajustar os valores de stop loss e take profit para otimizar a relação risco-retorno.

Resumo

A ideia central desta estratégia é usar uma média móvel dinâmica para rastrear as mudanças de preço em tempo real, empregar o indicador ATR para definir dinamicamente a posição do stop loss e, enquanto segue a tendência, controlar rigorosamente o risco. Através da otimização de parâmetros e correções de regras, esta estratégia pode ser ajustada para se tornar um sistema quantitativo muito prático.

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1