Estratégia de negociação de cruzamento longo-curto baseada em médias móveis duplas e no indicador FRAMA

Visão Geral

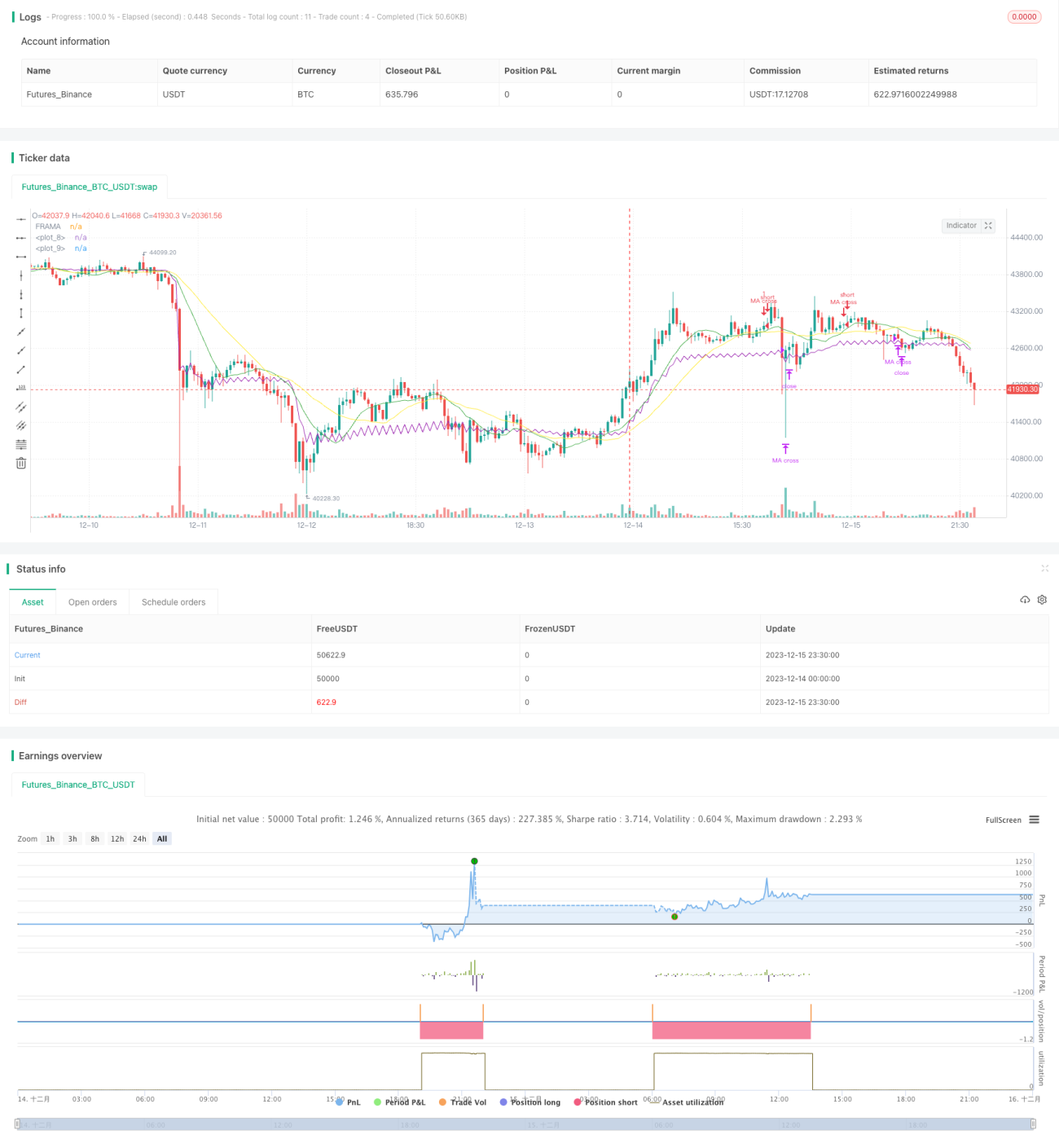

Esta estratégia primeiro calcula as médias móveis simples de 13 e 26 períodos e, em seguida, calcula o indicador FRAMA. Quando a linha rápida cruza acima da linha lenta, abre-se uma posição comprada; quando a linha rápida cruza abaixo da linha lenta ou o indicador FRAMA cruza abaixo do preço de fechamento, fecha-se a posição.

Princípio da Estratégia

A estratégia utiliza principalmente o cruzamento de duas médias móveis para gerar sinais de negociação. Quando a média de curto prazo cruza acima da média de longo prazo, indica que o mercado está passando de baixa para alta, abrindo posição comprada; quando a média de curto prazo cruza abaixo da média de longo prazo, indica reversão iminente do mercado, fechando a posição.

Simultaneamente, a estratégia introduz o indicador FRAMA como auxílio de julgamento. O FRAMA é uma média móvel adaptativa baseada na hipótese do mercado fractal. Ele estima em tempo real a dimensão fractal do mercado calculando a taxa de variação logarítmica da amplitude de preço em diferentes períodos, ajustando dinamicamente a suavidade da média. Quando o FRAMA cruza abaixo do preço de fechamento, indica um sinal de reversão de tendência, aumentando a precisão do julgamento em conjunto com o sinal de cruzamento de médias.

Análise das Vantagens da Estratégia

Esta estratégia combina o cruzamento de duas médias móveis com o indicador FRAMA, podendo filtrar efetivamente sinais de falso breakout e melhorar a qualidade dos sinais de negociação. O cruzamento das médias define a direção principal da negociação, enquanto o FRAMA auxilia a evitar a perda de pontos de reversão em mercados laterais.

Em comparação com indicadores e modelos únicos, esta estratégia pode melhorar significativamente a qualidade dos sinais e reduzir a probabilidade de erros de julgamento. Além disso, ao utilizar médias rápidas e lentas, é possível seguir a tendência e evitar ficar preso em posições contrárias.

Análise de Risco

O principal risco da estratégia é que as duas médias móveis podem gerar muitos sinais de falso breakout, e a parametrização do indicador FRAMA também afeta a eficácia do julgamento. Além disso, em determinadas condições de mercado, a linha rápida e a linha lenta, ou o FRAMA e o preço de fechamento, podem permanecer sem se cruzar por longos períodos, resultando em nenhuma oportunidade de negociação.

Para controlar esses riscos, é possível ajustar adequadamente os períodos das médias móveis ou filtrar com outros indicadores. Além disso, os parâmetros do FRAMA, como comprimento e fator fractal, devem ser configurados adequadamente para diferentes mercados, evitando suavização excessiva ou sensibilidade excessiva.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de médias móveis e períodos para encontrar o melhor par de parâmetros.

- Adicionar estratégia de stop loss para controlar perdas individuais.

- Combinar indicadores de volume para evitar falsos breakouts com baixo volume.

- Incorporar modelos de aprendizado de máquina para avaliar o estado do mercado em tempo real e ajustar dinamicamente os parâmetros.

- Combinar indicadores de sentimento, notícias e outros múltiplos fatores para avaliar o humor do mercado e melhorar a qualidade das decisões.

Conclusão

Esta estratégia implementa inicialmente a combinação do cruzamento de duas médias móveis com o indicador FRAMA. Mantendo a simplicidade e intuitividade, ela melhora efetivamente a qualidade dos sinais, merecendo mais testes e otimizações. Com ajustes de parâmetros e introdução de novos indicadores, esta estratégia tem potencial para se tornar uma estratégia de negociação quantitativa estável e confiável.

- 1