Estratégia de Ruptura BBMA

Visão Geral

A Estratégia de Ruptura BBMA utiliza uma combinação das Bandas de Bollinger e Médias Móveis para gerar sinais de negociação. Esta estratégia emprega simultaneamente as bandas superior e inferior de Bollinger, juntamente com o cruzamento entre uma média móvel rápida e uma média móvel comum, como sinais de entrada. Uma posição longa é aberta quando o preço rompe a banda superior de Bollinger e a média móvel rápida cruza acima da média móvel comum. Uma posição curta é aberta quando o preço rompe a banda inferior de Bollinger e a média móvel rápida cruza abaixo da média móvel comum.

Princípio da Estratégia

A estratégia baseia-se principalmente na teoria das Bandas de Bollinger e na teoria das Médias Móveis. As Bandas de Bollinger são amplamente utilizadas em negociação quantitativa e são compostas por uma banda média, uma banda superior e uma banda inferior. A banda média é uma média móvel simples dos preços de fechamento em um determinado período. As bandas superior e inferior estão localizadas a uma distância de um desvio padrão da banda média. Se o preço se aproximar da banda superior, o mercado pode estar sobrecomprado; se o preço se aproximar da banda inferior, o mercado pode estar sobrevendido.

As Médias Móveis também são indicadores técnicos comuns, usados principalmente para determinar a tendência e o fluxo de capital para dentro ou fora do ativo. Uma média móvel rápida captura as mudanças de preço mais rapidamente, enquanto uma média móvel comum é mais estável. Quando a média móvel rápida cruza acima da média móvel comum, forma-se um "cruzamento dourado", indicando que o mercado pode estar entrando em uma tendência de alta.

Esta estratégia integra as teorias das Bandas de Bollinger e das Médias Móveis. Ela identifica pontos de compra e venda no mercado com base na combinação de sinais de ruptura das bandas superior/inferior de Bollinger e no cruzamento específico das médias móveis rápida e lenta, utilizando esses sinais para orientar a direção das negociações.

Vantagens da Estratégia

- Utiliza a teoria das Bandas de Bollinger para identificar pontos de compra e venda, ajudando a capturar oportunidades de reversão de preço.

- Considera os sinais de cruzamento entre a média móvel rápida e a média móvel comum, evitando falsas rupturas.

- Estabelece pontos de stop loss e take profit, permitindo um controle de risco rigoroso.

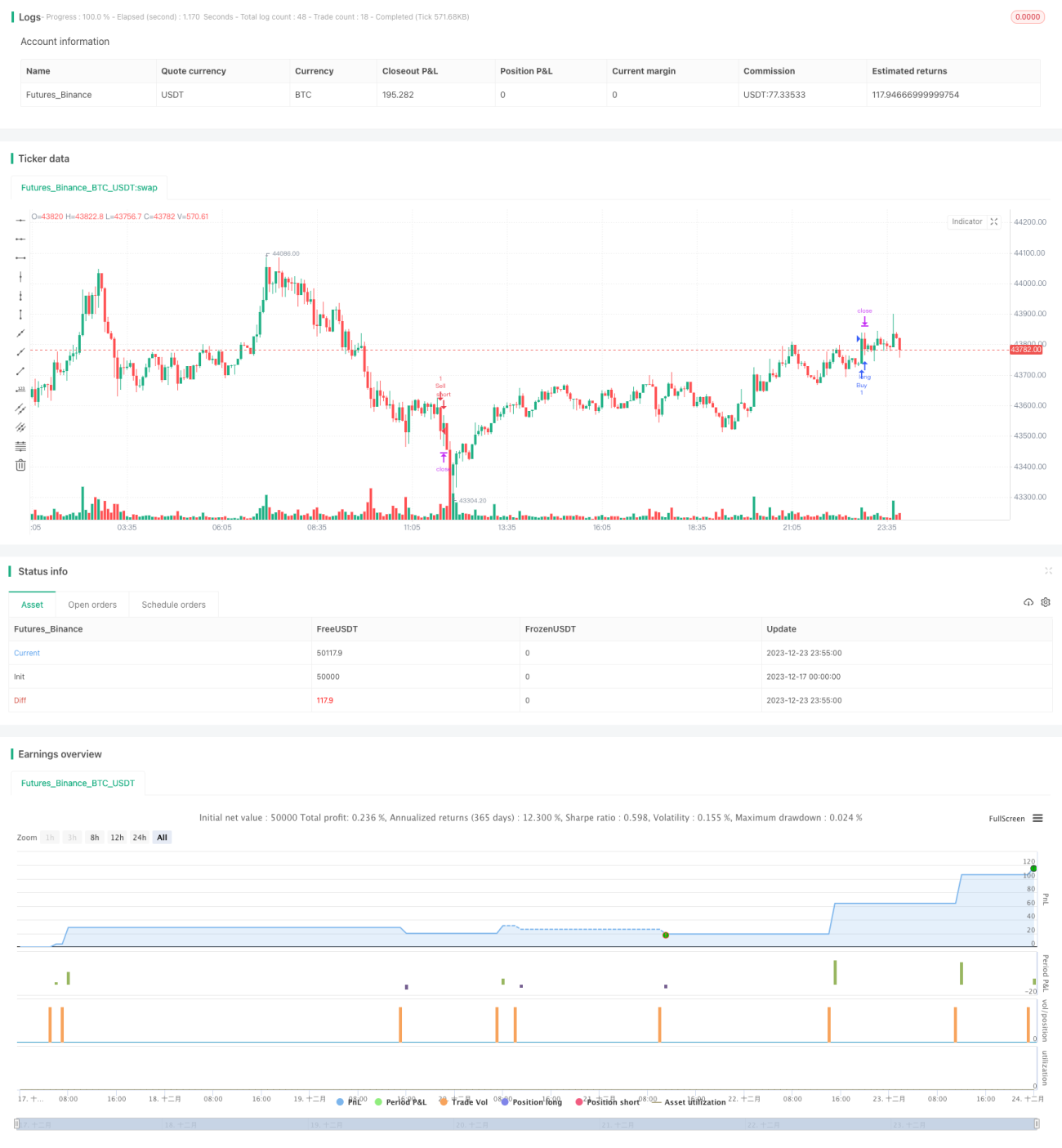

- Dados de backtesting mostram retornos elevados e uma boa taxa de acerto.

Riscos da Estratégia

- Parâmetros inadequados das Bandas de Bollinger podem gerar sinais de negociação incorretos.

- Sinais de cruzamento de médias móveis podem ocorrer com atraso, podendo levar a perdas desnecessárias.

- Pontos de stop loss muito amplos podem não controlar eficazmente as perdas individuais.

- O mercado pode apresentar movimentos extremos que levem à violação do stop loss.

Direções de Otimização da Estratégia

- Otimizar os parâmetros das Bandas de Bollinger para encontrar a melhor combinação.

- Avaliar a introdução de outros indicadores auxiliares para filtrar sinais.

- Testar e otimizar estratégias de stop loss móvel para melhorar o controle de risco.

- Avaliar o uso de stop loss baseado em tempo ou em rompimento de preço.

Resumo

A Estratégia de Ruptura BBMA integra as teorias das Bandas de Bollinger e das Médias Móveis para identificar sinais de negociação. Esta estratégia oferece boa estabilidade, retornos elevados e um nível de risco controlável. Através da otimização de parâmetros e de técnicas de gestão de risco, é possível melhorar ainda mais a taxa de acerto e o retorno sobre o investimento. Esta estratégia é adequada para traders que operam em horizontes de médio a longo prazo.

- 1