Estratégia de acompanhamento de tendência baseada no indicador EMA

Visão Geral

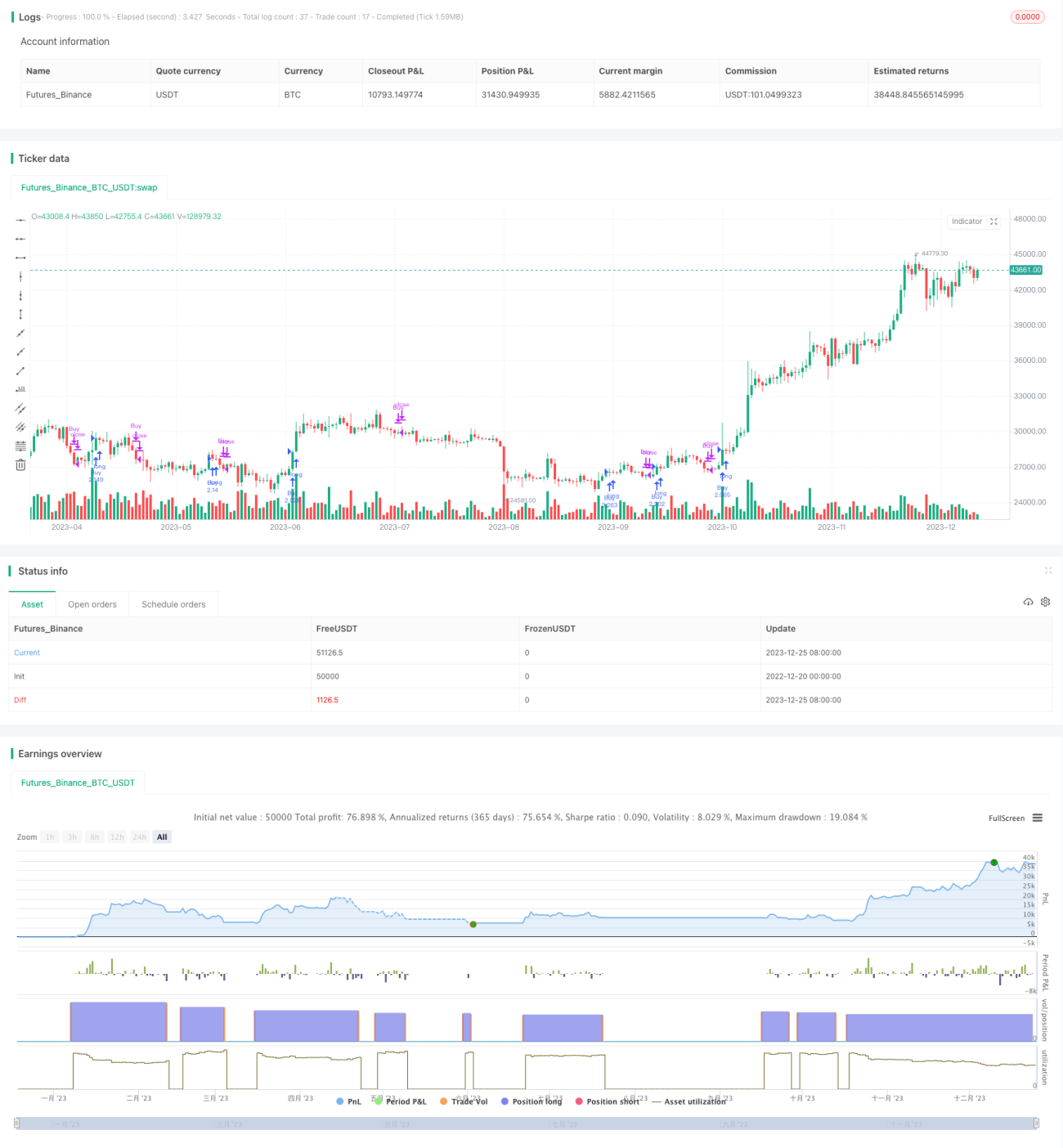

Esta estratégia utiliza o cruzamento de médias móveis exponenciais (EMA) rápidas e lentas para rastrear a tendência dos preços. Quando a linha rápida cruza a linha lenta de baixo para cima, é gerado um sinal de compra (long); quando a linha rápida cruza a linha lenta de cima para baixo, a posição é fechada. A estratégia é principalmente adequada para ativos com tendências claras, permitindo acompanhar efetivamente a tendência e obter retornos excedentes.

Princípio da Estratégia

O indicador central da estratégia é a média móvel exponencial (EMA). A fórmula de cálculo da EMA é:

EMA(t) = C(t) × 2/(n+1) + EMA(t-1) × (n-1)/(n+1)

Onde t é o momento atual, C(t) é o preço de fechamento atual e n é o valor do parâmetro N. A EMA é um indicador de média móvel com fator de ponderação, atribuindo maior peso aos preços mais recentes, permitindo assim uma reação mais rápida às mudanças nos preços.

A estratégia constrói uma EMA rápida e uma EMA lenta. O sinal de compra ocorre quando a EMA rápida cruza a lenta de baixo para cima; o sinal de venda ocorre quando a EMA rápida cruza a lenta de cima para baixo. Quando a linha rápida cruza para cima, indica que o preço inicia uma nova alta; quando a linha rápida cruza para baixo, sinaliza o fim da tendência de alta e o início de uma correção de baixa.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Lógica clara, fácil de entender e implementar;

- Utiliza a EMA, um indicador técnico simples e prático, para avaliar a tendência dos preços, evitando perder oportunidades importantes de tendência;

- Possui poucos parâmetros, dependendo principalmente das EMAs rápida e lenta, facilitando ajustes e otimizações;

- Após a compra, permite acompanhar a tendência de alta e obter lucros oportunamente;

- Após a venda, evita correções de preço, reduzindo riscos;

- Dados de backtest suficientes, com boa confiabilidade.

Análise de Riscos

Os principais riscos da estratégia incluem:

- Alta probabilidade de sinais falsos gerados pelas EMAs, podendo levar a perdas;

- Em mercados oscilantes, as EMAs tendem a se cruzar frequentemente, gerando sinais de negociação excessivos;

- Eventos repentinos podem reverter rapidamente a direção, sem tempo para stop-loss adequado;

- O espaço de otimização dos parâmetros é limitado, e o desempenho real pode ser inferior aos resultados do backtest.

Para reduzir esses riscos, podem ser adotadas as seguintes medidas de otimização:

- Combinar com outros indicadores para filtrar sinais falsos;

- Ajustar parâmetros para reduzir a frequência de sinais;

- Adicionar estratégias de stop-loss para controlar perdas individuais;

- Testar diferentes períodos temporais para encontrar os parâmetros ideais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Indicadores sintéticos de múltiplos períodos. Por exemplo, usar linhas semanais ou mensais para determinar a tendência principal;

- Adicionar condições de filtro para evitar falsos rompimentos, como volume de negociação, Bandas de Bollinger, etc.;

- Ajuste dinâmico de parâmetros, permitindo que os parâmetros se adaptem às mudanças do mercado;

- Combinar com outros indicadores para construir modelos, como redes neurais, regressão, etc.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência relativamente simples e prática. Ela utiliza a EMA para determinar a tendência dos preços, com lógica de operação clara e fácil implementação. Suas vantagens são a simplicidade no ajuste de parâmetros e a capacidade de rastrear tendências de forma eficaz; suas desvantagens são a propensão a gerar sinais falsos e o desempenho real possivelmente inferior ao do backtest. Como próximos passos, pode-se otimizar a estratégia introduzindo condições de filtro, ajuste dinâmico de parâmetros e construção de modelos, tornando-a mais estável e confiável.

- 1