Estratégia de Arbitragem Adaptativa de Criptomoedas Baseada em Grid Trading

Visão Geral

Esta estratégia é uma estratégia de arbitragem de criptomoedas adaptativa baseada no conceito de negociação em grade. Ela ajusta automaticamente a faixa de preços da grade de negociação com base na volatilidade do mercado e realiza negociações de arbitragem eficientes dentro dessa faixa.

Princípio da Estratégia

A ideia central da estratégia é:

-

Calcular dinamicamente uma faixa de preços para a grade de negociação com base nos pontos máximos e mínimos históricos de preço.

-

Dentro dessa faixa de preços, definir N linhas da grade de negociação igualmente espaçadas.

-

Quando o preço ultrapassa cada linha da grade, abrir uma posição comprada ou vendida com uma quantidade fixa.

-

Realizar arbitragem entre linhas da grade adjacentes e fechar a posição após obter lucro.

-

Quando o preço reentrar na faixa da grade, continuar abrindo posições ao preço de custo marginal da linha da grade.

-

Repetir esse ciclo, realizando negociações de arbitragem de alta frequência dentro da faixa de preços da grade.

Especificamente, a estratégia primeiro calcula os limites superior e inferior da grade em tempo real com base nos parâmetros de janela de retorno (i_boundLookback) e intervalo de volatilidade (i_boundDev) configurados.

Em seguida, divide N linhas da grade (i_gridQty) uniformemente entre os limites superior e inferior. Os preços dessas linhas da grade são armazenados no array gridLineArr.

Quando o preço ultrapassa uma determinada linha da grade, uma posição comprada ou vendida é aberta com uma quantidade fixa (capital da estratégia dividido pelo número de grades). Os pedidos são registrados no array orderArr.

Quando o preço ultrapassa novamente uma linha da grade adjacente, é possível combinar com o pedido anterior para arbitragem, fechando a posição com lucro.

Isso se repete, realizando arbitragem de alta frequência dentro da faixa de flutuação de preços.

Análise de Vantagens

Comparada às estratégias de grade tradicionais, a maior vantagem desta estratégia é que a faixa da grade é ajustada automaticamente, adaptando-se à volatilidade do mercado. Ela possui as seguintes características:

-

Ajuste automático, sem necessidade de intervenção manual.

-

Capacidade de capturar tendências de preço, negociando na direção da tendência.

-

Risco controlável, evitando o risco de perseguir o mercado unilateralmente.

-

Alta frequência de negociação, com margens de lucro elevadas.

-

Fácil de entender, com configuração simples.

-

Alta utilização de capital, com baixa probabilidade de ficar preso.

-

Reflete as mudanças do mercado em tempo real, adequada para robôs de negociação.

Análise de Riscos

Embora esta estratégia tenha muitas vantagens, também apresenta certos riscos, concentrados principalmente em:

-

Risco de perdas significativas durante flutuações bruscas de preço.

-

Necessidade de tempo de posição e pares de negociação adequados para obter lucro.

-

Necessidade de avaliar cuidadosamente a compatibilidade entre o tamanho do capital e a faixa de volatilidade.

-

Possível necessidade de monitoramento e otimização frequentes dos parâmetros para garantir a operação normal.

As medidas correspondentes incluem:

-

Aumentar o espaçamento da grade e expandir a faixa da grade.

-

Escolher pares de negociação com volatilidade mais estável.

-

Ajustar o tamanho do capital para garantir liquidez suficiente.

-

Estabelecer mecanismos automáticos de monitoramento e alarme.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Grade Dinâmica: Ajustar automaticamente os parâmetros da grade com base na volatilidade do par de negociação.

-

Mecanismo de Stop Loss: Definir níveis de stop loss razoáveis para evitar riscos de movimentos extremos do mercado.

-

Grade Composta: Usar combinações de grades com diferentes parâmetros em diferentes períodos de tempo para obter reutilização temporal.

-

Aprendizado de Máquina: Usar redes neurais ou outras técnicas para substituir regras, permitindo a otimização automática dos parâmetros.

-

Arbitragem entre Mercados: Realizar arbitragem entre diferentes corretoras ou entre diferentes pares de moedas.

Resumo

No geral, esta estratégia é uma estratégia de arbitragem em grade para criptomoedas muito prática e adaptativa. Em comparação com as estratégias de grade tradicionais, sua principal característica é que a faixa da grade é ajustada automaticamente, permitindo configurar sua própria faixa de negociação de acordo com as mudanças do mercado. A lógica da estratégia é clara, fácil de entender e configurar, sendo adequada para investidores individuais com algum conhecimento básico e também como modelo de estratégia para robôs de negociação. Se os parâmetros forem configurados adequadamente, pode-se obter uma alta eficiência na utilização do capital.

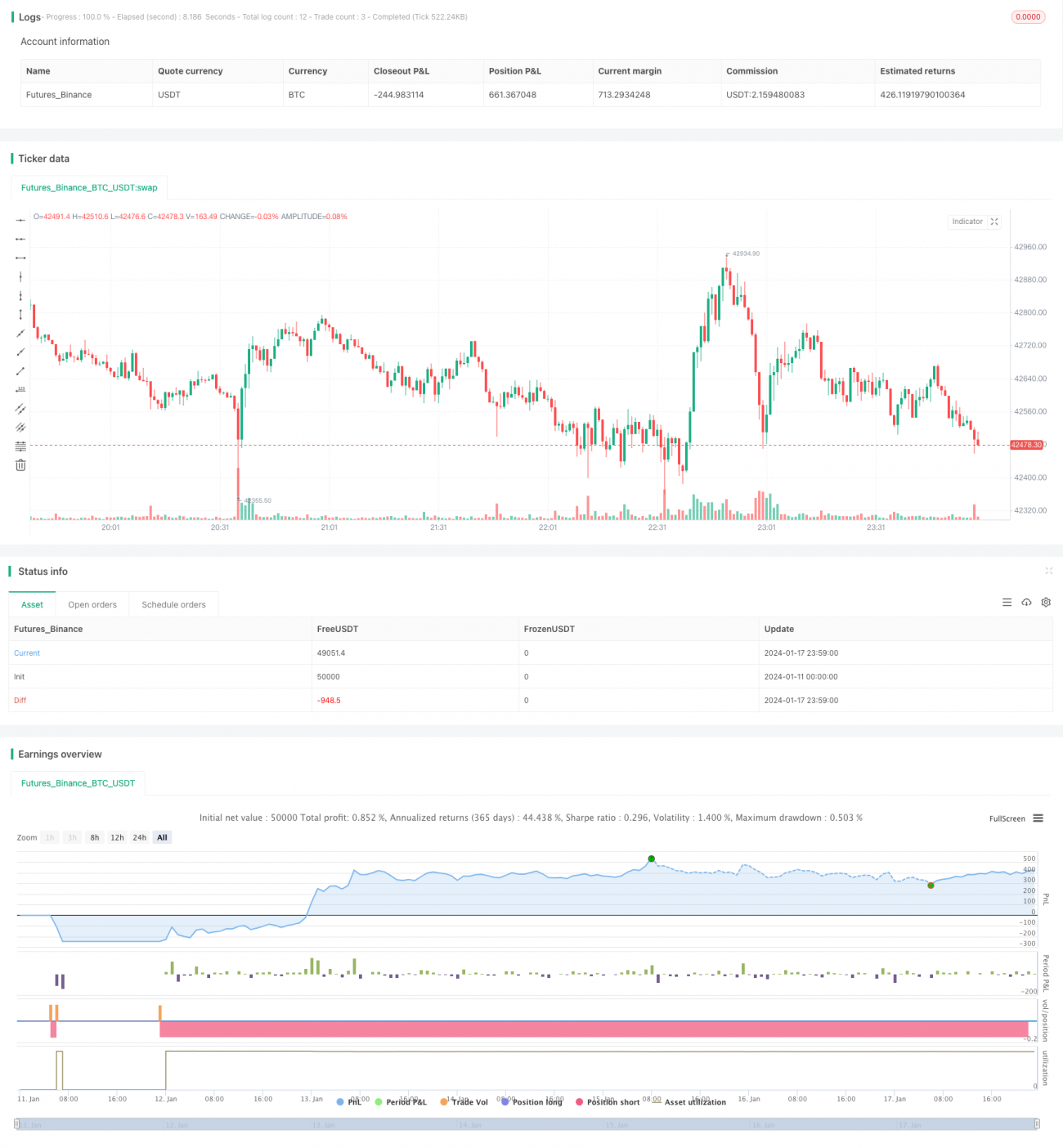

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1