Estratégia de reversão baseada no indicador RSI

Visão Geral

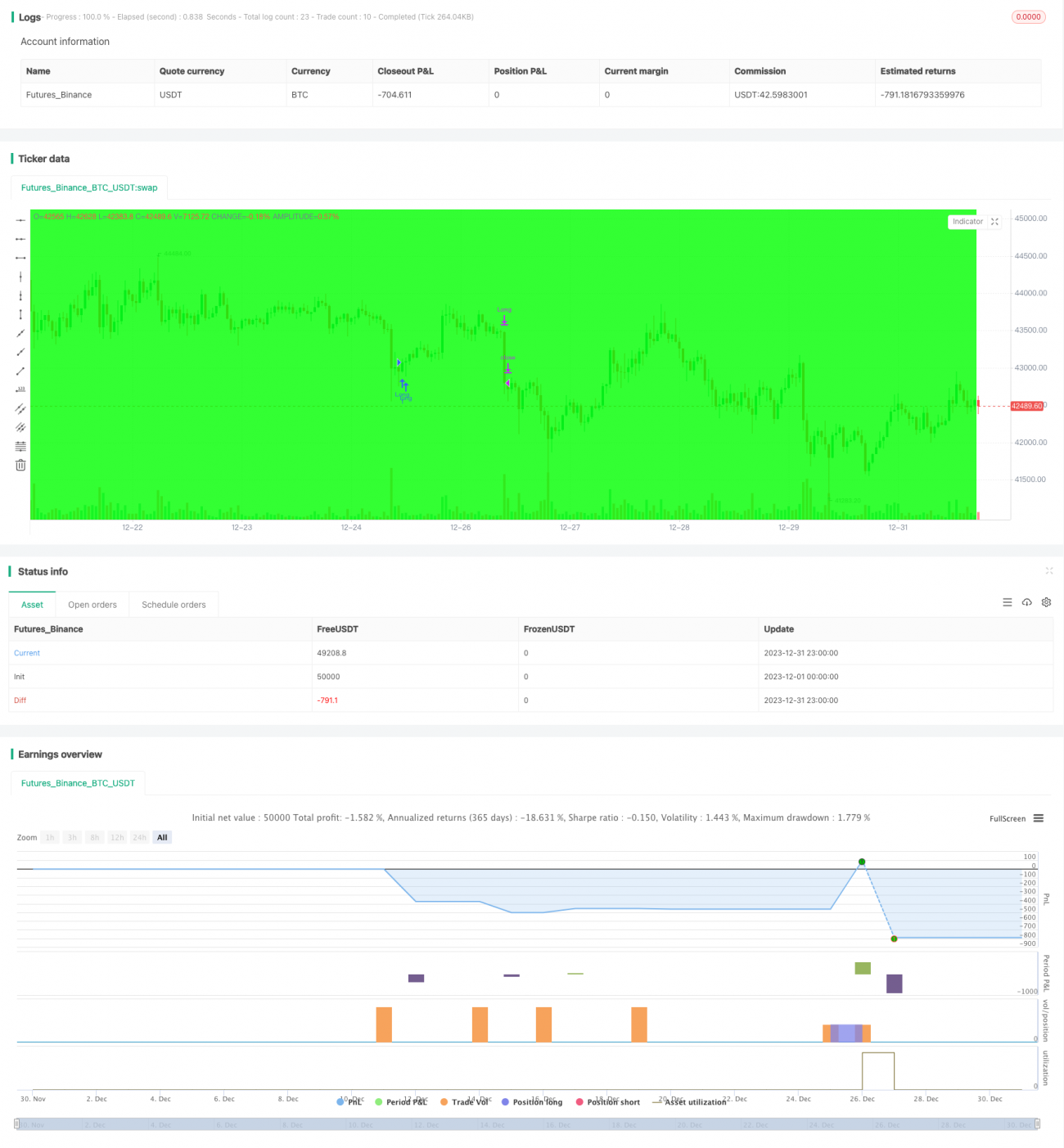

Esta estratégia utiliza o indicador RSI para identificar estados de sobrecompra e sobrevenda do mercado de ações. Quando ocorre um cruzamento da morte (cruzamento para baixo) na zona de sobrecompra, realiza uma venda a descoberto; quando ocorre um cruzamento de ouro (cruzamento para cima) na zona de sobrevenda, realiza uma compra. Trata-se de uma estratégia de reversão baseada em indicadores. A estratégia combina um stop-loss de trailing stop (rastreamento de tendência) com stop-loss e take-profit fixos, permitindo controlar efetivamente o risco da negociação.

Princípio da Estratégia

Os sinais de negociação desta estratégia são gerados pelos cruzamentos de ouro e da morte do indicador RSI. Geralmente, o RSI utiliza 30 como linha de sobrevenda e 70 como linha de sobrecompra. Quando o RSI cruza acima da linha de sobrevenda, gera um sinal de compra; quando cruza abaixo da linha de sobrecompra, gera um sinal de venda. Com base nesse princípio, a estratégia identifica a formação de zonas de sobrecompra e sobrevenda e gera sinais de compra e venda correspondentes.

Após a entrada, a estratégia utiliza um trailing stop percentual, atualizando continuamente o preço máximo ou mínimo e definindo uma distância percentual como nível de stop. Além disso, são utilizadas distâncias fixas de take-profit e stop-loss, interrompendo a operação quando o lucro alvo ou a perda máxima são atingidos. Essa combinação permite um bom controle do risco da negociação.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Utiliza o indicador RSI para identificar zonas de sobrecompra e sobrevenda, uma técnica consagrada que pode capturar com precisão os pontos de reversão do mercado.

-

O uso de cruzamentos de ouro e da morte filtra parte dos sinais de ruído, tornando as negociações mais confiáveis.

-

A combinação com trailing stop permite maximizar a retenção de lucros, ao mesmo tempo que proporciona um stop-loss rápido, reduzindo perdas individuais.

-

As distâncias fixas de take-profit e stop-loss também controlam efetivamente o risco de cada negociação.

-

No geral, a estratégia possui regras claras, fáceis de entender e implementar, sendo adequada para iniciantes em trading quantitativo aprenderem.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

O indicador RSI pode gerar sinais falsos com frequência, com alta probabilidade de ruptura da formação técnica, o que pode acionar o stop-loss.

-

As distâncias fixas de take-profit e stop-loss não se ajustam à volatilidade do mercado, podendo resultar em take-profit prematuro ou aumento do stop-loss.

-

O trailing stop percentual rastreia apenas o preço máximo ou mínimo, podendo ser excessivamente agressivo, resultando em lucros insuficientes.

-

Risco de overfitting nos dados históricos. Os parâmetros da estratégia podem ser otimizados com base em dados passados, podendo apresentar desempenho inferior em aplicações reais.

-

A frequência de negociações pode ser muito alta, aumentando custos com comissões e slippage.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do RSI para encontrar a melhor combinação, melhorando a qualidade dos sinais.

-

Adicionar outros indicadores como filtro, formando uma ressonância de múltiplos indicadores para aumentar a precisão dos sinais.

-

Implementar mecanismos adaptativos de take-profit e stop-loss, ajustando automaticamente os níveis com base na volatilidade do mercado.

-

Adicionar um módulo de controle de frequência de negociações para reduzir o número de operações e diminuir os custos de transação.

-

Incluir um módulo de gerenciamento de capital para controlar o tamanho de cada negociação e reduzir perdas individuais.

-

Realizar backtests em períodos de tempo mais longos para verificar a estabilidade dos parâmetros.

Resumo

No geral, esta estratégia é uma estratégia típica de reversão que utiliza o indicador RSI para determinar zonas de sobrecompra e sobrevenda, gerando sinais por meio de cruzamentos de ouro e da morte. O controle de risco é feito com trailing stop e stop-loss/take-profit fixos. A lógica da estratégia é clara e fácil de implementar, sendo adequada para iniciantes em trading quantitativo aprenderem e praticarem. No entanto, existem riscos de sinais falsos e de otimização de parâmetros, sendo necessário continuar validando e otimizando a estratégia antes de colocá-la em uso real.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1