Estratégia de Negociação com Filtro de Dois Indicadores

Visão Geral

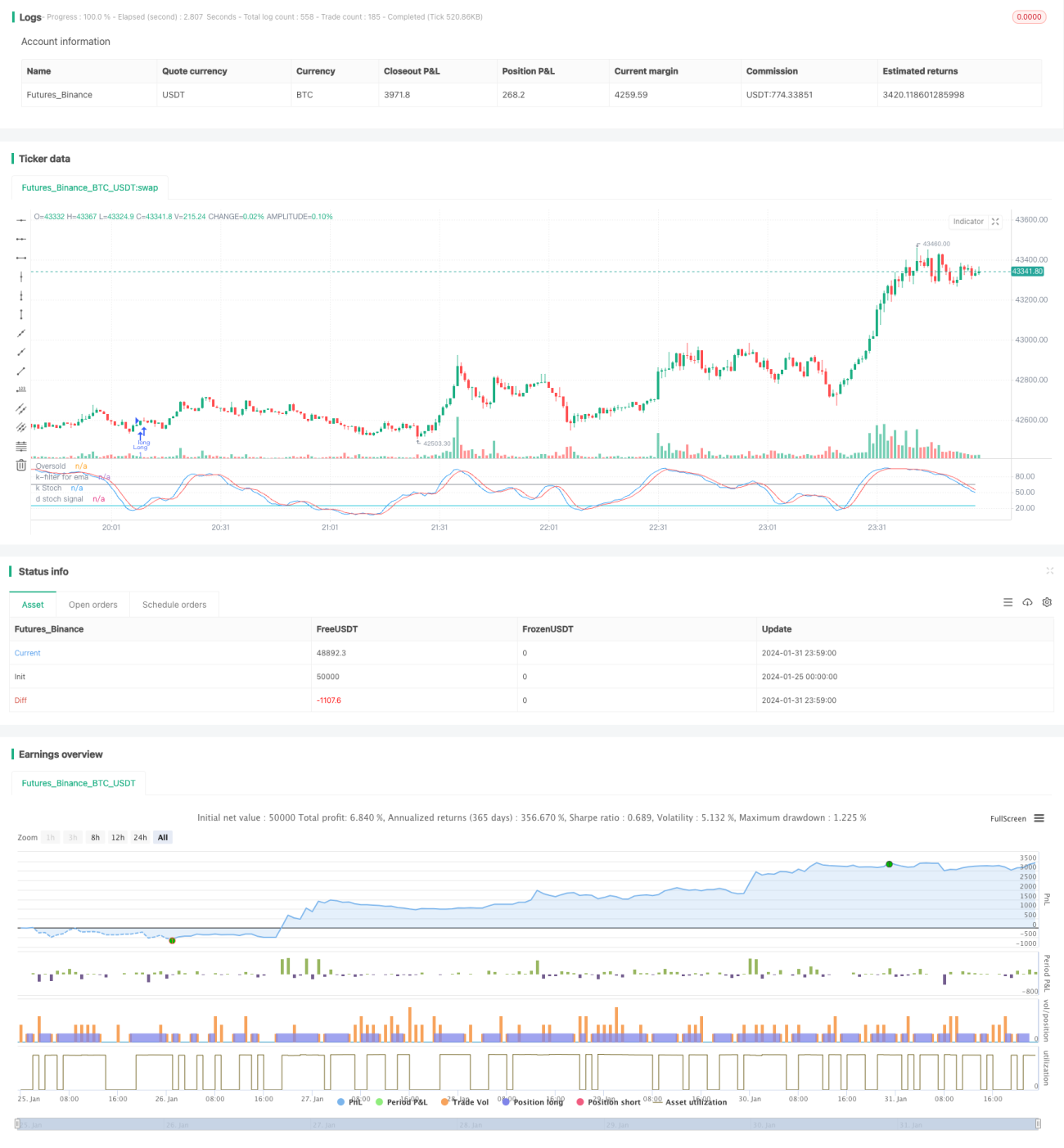

Esta estratégia é uma estratégia de negociação de longo prazo que combina o valor %K do estocástico e a média móvel exponencial como filtros. A estratégia considera que a condição de compra é atendida quando o %K do estocástico entra na zona de sobrevenda, e determina o fechamento (stop loss ou take profit) quando o preço cai abaixo da média móvel e a condição de filtro do estocástico é satisfeita.

Princípio da Estratégia

A estratégia de negociação com filtro duplo utiliza principalmente as características técnicas do valor %K do estocástico para determinar o momento de compra e da média móvel exponencial para determinar o momento de stop loss/take profit. O valor %K do estocástico pode identificar situações de sobrevenda e sobrecompra, enquanto a média móvel é uma ferramenta para avaliar a tendência de preços. Combinando ambos, é possível comprar em pontos de sobrevenda e usar a média móvel para determinar os pontos de saída.

A estratégia primeiro calcula o %K e %D do estocástico com período de 21, e a média móvel exponencial com período de 38. Um sinal de compra é gerado quando %K cruza acima de %D e entra na zona de sobrevenda (padrão de 25). Quando o preço cai abaixo da média móvel e o %K do estocástico é maior que o limiar de filtro de 65, considera-se uma reversão de tendência, gerando um sinal de fechamento. Além disso, uma condição de stop loss de 13% é definida.

Com dois indicadores e dois filtros, a estratégia filtra efetivamente sinais falsos, comprando na zona de sobrevenda e acompanhando a tendência de longo prazo para obter lucros. Esta estratégia é adequada para posições de médio a longo prazo.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Determinação do ponto de compra com o estocástico: Quando o %K do estocástico cruza acima do %D e entra na zona de sobrevenda, é considerado um sinal de reversão de preço, sendo um bom momento de compra.

-

Design de filtro duplo: A estratégia utiliza o cruzamento de ouro do %K/%D e o filtro de preço baixo para determinar o momento de compra, filtrando eficazmente sinais falsos.

-

Take profit com acompanhamento da média móvel exponencial: O indicador tem caráter defasado, e seu uso para take profit permite maximizar o acompanhamento da tendência para lucrar.

-

Segundo filtro do estocástico para correções: Ao determinar o fechamento para take profit, o estocástico é usado novamente para filtrar correções comuns de reversões de tendência, tornando a estratégia mais estável.

-

Adequada para posições de médio a longo prazo: Com a combinação de dois indicadores, a estratégia é adequada para posições de médio a longo prazo, podendo gerar bons lucros.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Risco sistêmico: A estratégia é sensível ao ambiente geral do mercado, podendo sofrer perdas em mercados baixistas.

-

Risco de correção: Em correções de curto prazo, pode acionar o stop loss da média móvel, saindo do mercado precocemente.

-

Risco de otimização de parâmetros: Os parâmetros dos indicadores precisam ser testados e otimizados repetidamente; configurações inadequadas podem afetar o desempenho da estratégia.

-

Risco de eventos imprevistos: Diante de notícias importantes e repentinas, os indicadores técnicos podem falhar; é necessário evitar esses períodos.

Direções de Otimização

Algumas possíveis direções de otimização para a estratégia incluem:

-

Otimização dos parâmetros dos indicadores: Testar repetidamente diferentes combinações de parâmetros para encontrar os melhores.

-

Adicionar métodos de stop loss: Podem ser introduzidos stop loss baseados em volatilidade, stop loss de rastreamento, etc.

-

Combinar com outros indicadores: Podem ser adicionados indicadores de volume, Bandas de Bollinger, etc., para determinar pontos de compra e venda.

-

Otimizar o período da média móvel: Testar os efeitos de médias móveis de prazos mais longos ou mais curtos.

-

Análise do ambiente do mercado: Ajustar dinamicamente os parâmetros da estratégia de acordo com as condições do mercado geral.

Resumo

A estratégia de negociação com filtro duplo é, no geral, uma estratégia de acompanhamento de tendência relativamente completa. Ela utiliza o estocástico para determinar pontos de compra, a média móvel para acompanhar a tendência e realizar take profit, e possui filtros duplos que filtram sinais falsos de forma eficaz. A estratégia tem amplo espaço para otimização de parâmetros e é adequada para posições de médio a longo prazo, sendo uma estratégia eficaz de negociação de ações.

- 1