Estratégia de Trailing de Pullback com Média Móvel

Visão Geral

A principal ideia desta estratégia é usar duas médias móveis de períodos diferentes para capturar oportunidades de rebote após uma correção no mercado. Quando o preço está acima da média móvel de longo prazo e recua em direção à média móvel de curto prazo, a estratégia abre uma posição comprada e fecha a posição quando o preço retorna acima da média de curto prazo ou atinge o nível de stop loss. A estratégia busca lucrar em mercados de tendência ao identificar oportunidades de compra durante as correções.

Princípio da Estratégia

- Calcular duas médias móveis de períodos diferentes (MA1 e MA2), onde MA1 é a média de longo prazo e MA2 é a de curto prazo.

- Quando o preço de fechamento está acima de MA1 e abaixo de MA2, e não há posição aberta no momento, e o horário atual está dentro do intervalo de negociação definido, a estratégia abre uma posição comprada.

- Registrar o preço de abertura buyPrice e calcular o preço de stop loss stopPrice (ou seja, buyPrice menos o percentual i_stopPercent).

- Fechar a posição quando o preço de fechamento retornar acima de MA2 e i_lowerClose for falso, ou quando o preço de fechamento cair abaixo do stopPrice.

- Se i_lowerClose for verdadeiro, fechar a posição quando o preço de fechamento estiver acima de MA2 e o preço de fechamento da barra anterior estiver abaixo de MA2.

Vantagens da Estratégia

- Seguimento de tendência: Ao verificar a posição do preço em relação à média de longo prazo, determina-se a tendência geral e busca-se oportunidades de entrada dentro dela.

- Compra na correção: Identifica oportunidades de compra quando o preço recua até a média de curto prazo em uma tendência de alta, melhorando a relação custo-benefício do ponto de entrada.

- Proteção com stop loss: Define um nível de stop loss, fechando a posição automaticamente quando o preço se move contra a posição em uma determinada porcentagem, controlando efetivamente o risco de queda.

- Parâmetros flexíveis: O usuário pode ajustar livremente os períodos das médias, a porcentagem de stop loss e a opção de fechar a posição quando o fechamento anterior estiver abaixo da média de curto prazo, de acordo com suas preferências.

Riscos da Estratégia

- Otimização de parâmetros: Diferentes configurações de parâmetros têm grande impacto no desempenho da estratégia, sendo necessário otimizar e testar os parâmetros em diferentes condições de mercado para encontrar a melhor combinação.

- Mercado lateral: Em mercados sem tendência, o preço oscila frequentemente entre as médias de curto e longo prazo, podendo levar a aberturas e fechamentos frequentes da estratégia, gerando custos de transação elevados.

- Reversão de tendência: Quando a tendência do mercado se inverte, a estratégia pode sofrer perdas consecutivas. Nesse caso, é necessário combinar outros indicadores ou sinais para identificar reversões e ajustar a estratégia a tempo.

- Eventos cisne negro: A ocorrência de eventos imprevisíveis e graves no mercado pode causar volatilidade extrema nos preços, acionando o stop loss e resultando em perdas significativas para a estratégia.

Direções de Otimização da Estratégia

- Identificação de tendência: Introduzir mais indicadores de identificação de tendência antes de abrir posições, como ADX, para confirmar a força e direção da tendência atual, melhorando a precisão dos sinais de entrada.

- Stop loss dinâmico: Ajustar o nível de stop loss dinamicamente com base na volatilidade do preço, ATR, etc., afrouxando o stop quando a volatilidade é alta e apertando quando a volatilidade é baixa.

- Gerenciamento de posição: Ajustar dinamicamente o tamanho de cada posição com base na força da tendência e na volatilidade do preço, aumentando a posição quando a tendência é forte e a volatilidade moderada, e reduzindo quando a tendência é fraca ou a volatilidade é excessiva.

- Hedge longo/curto: Considerar monitorar simultaneamente sinais de compra e venda, abrindo posições opostas em diferentes mercados ou períodos para reduzir o risco geral da estratégia.

Resumo

A Estratégia de Rastreamento com Médias Móveis em Correção captura oportunidades de compra durante correções em uma tendência de alta, com base na relação de posição entre duas médias de períodos diferentes. A estratégia é adequada para mercados com tendência, podendo gerar ganhos estáveis em mercados de tendência ao definir parâmetros e stops adequados. No entanto, enfrenta riscos em mercados laterais e em reversões de tendência. A introdução de mais indicadores, a otimização do gerenciamento de posição e o uso de stop loss dinâmico podem melhorar ainda mais o desempenho e a estabilidade da estratégia.

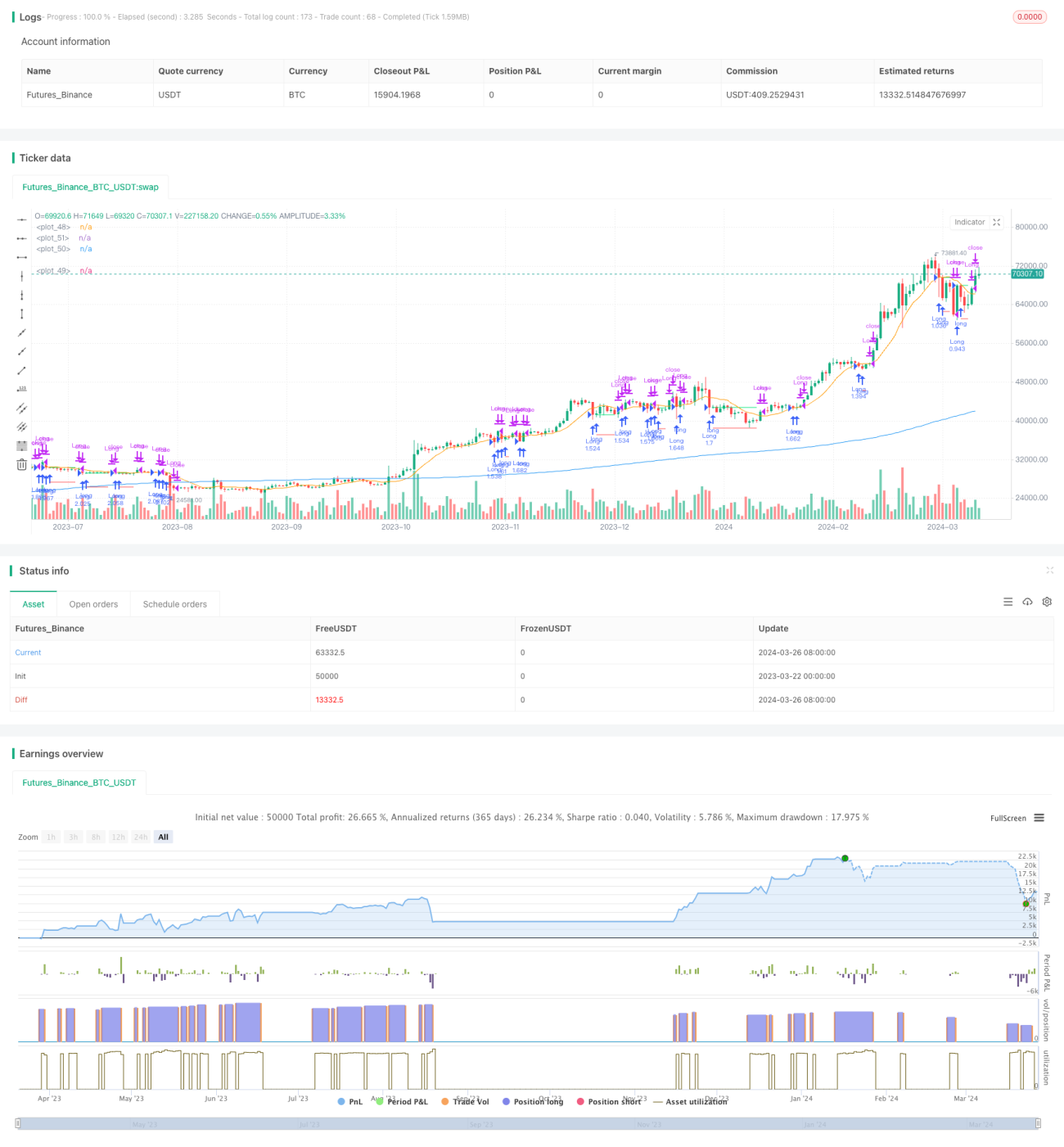

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1