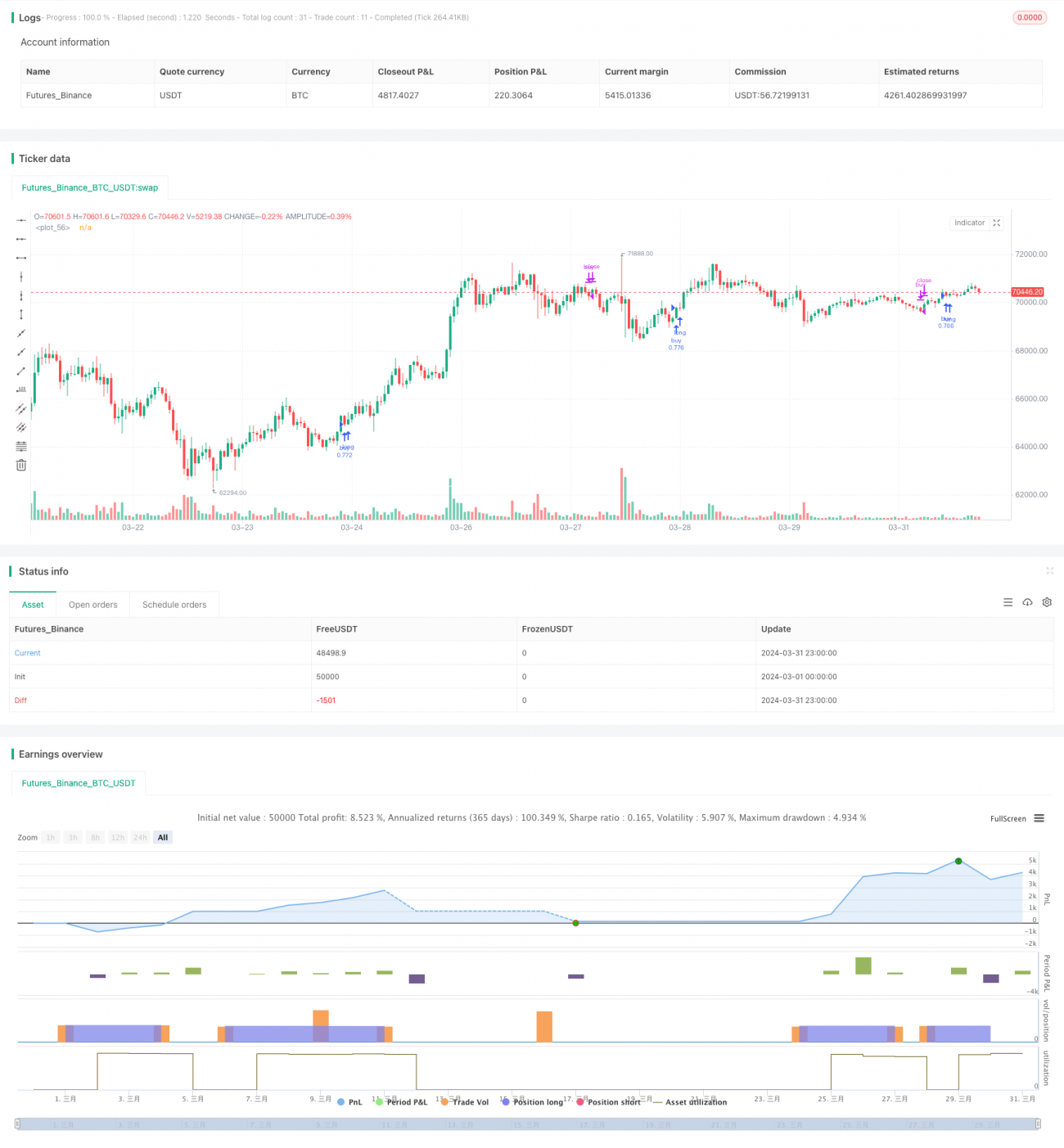

Visão Geral

Esta estratégia utiliza múltiplas médias móveis (VWMA), Índice Direcional Médio (ADX) e Indicadores de Movimento Direcional (DMI) para capturar oportunidades de compra no mercado de Bitcoin. Ao combinar vários indicadores técnicos, como momentum de preço, direção da tendência e volume de negociação, a estratégia busca identificar pontos de entrada com forte tendência de alta e momentum suficiente, enquanto controla rigorosamente o risco.

Princípio da Estratégia

- Utiliza VWMA de 9 e 14 períodos para identificar tendências de alta. Quando a média de curto prazo cruza acima da média de longo prazo, gera um sinal de compra.

- Introduz uma média móvel adaptativa construída a partir do VWMA de máxima e mínima de 89 períodos como filtro de tendência. Somente quando o preço de fechamento ou abertura está acima dessa média, a posição é considerada.

- Utiliza os indicadores ADX e DMI para confirmar a força da tendência. Apenas quando ADX > 18 e a diferença entre +DI e -DI é maior que 15, considera-se que a tendência é suficientemente forte.

- Aplica a função de percentil de volume para filtrar barras cujo volume está entre 60% e 95%, evitando períodos de baixo volume.

- Define o stop loss entre 0,96 e 0,99 vezes a máxima da barra anterior, diminuindo conforme o período de tempo aumenta, para controlar o risco.

- Fecha a posição quando o tempo de holding predefinido é atingido ou o preço cai abaixo da média adaptativa.

Análise de Vantagens

- Combina múltiplos indicadores técnicos, avaliando o mercado sob várias dimensões (tendência, momentum, volume), resultando em sinais mais confiáveis.

- A média adaptativa e o filtro de volume eliminam eficazmente sinais falsos, reduzindo negociações ineficazes.

- Stop loss rigoroso e limite de tempo de holding reduzem significativamente a exposição ao risco da estratégia.

- Código modular, com boa legibilidade e manutenibilidade, facilitando otimizações e expansões futuras.

Análise de Riscos

- Em mercados laterais ou com tendência incerta, a estratégia pode gerar vários sinais falsos.

- O stop loss está relativamente próximo; em momentos de alta volatilidade, pode ser acionado prematuramente, ampliando as perdas.

- Falta consideração de fatores macroeconômicos e eventos importantes; pode falhar diante de eventos "cisne negro".

- Os parâmetros são fixos e carecem de adaptabilidade, podendo apresentar desempenho instável em diferentes condições de mercado.

Direções de Otimização

- Introduzir mais indicadores que descrevam o ambiente de mercado, como RSI, Bandas de Bollinger, para aumentar a confiabilidade dos sinais.

- Otimizar dinamicamente a posição do stop loss, por exemplo, usando ATR ou stop percentual, para se adaptar a diferentes condições de volatilidade.

- Incorporar dados macroeconômicos e análise de sentimento para fortalecer o módulo de controle de risco.

- Utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros, melhorando a adaptabilidade e estabilidade da estratégia.

Resumo

A estratégia de compra de Bitcoin VWMA-ADX, ao considerar de forma abrangente múltiplos indicadores técnicos como tendência de preço, momentum e volume, consegue capturar de maneira eficaz as oportunidades de alta no mercado de Bitcoin. Além disso, medidas rigorosas de controle de risco e condições claras de saída permitem um bom gerenciamento do risco. No entanto, a estratégia também possui limitações, como adaptabilidade insuficiente a mudanças no ambiente de mercado e a necessidade de otimização do stop loss. Futuramente, melhorias podem ser feitas na confiabilidade dos sinais, controle de risco e otimização de parâmetros para aumentar a robustez e lucratividade. Em suma, a estratégia VWMA-ADX Bitcoin Long oferece aos investidores uma abordagem sistemática baseada em momentum e tendência, merecendo mais exploração e aperfeiçoamento.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Q_D_Nam_N_96

//@version=5

- 1