Многоиндикаторная количественная торговая стратегия

Обзор

Данная стратегия использует комбинацию нескольких технических индикаторов для принятия решений по длинным и коротким сделкам. Основные индикаторы включают полосы Боллинджера, RSI, ADX, а также скользящие средние для определения направления тренда.

Принцип стратегии

Стратегия в первую очередь использует полосы Боллинджера для оценки состояния волатильности цен: сужение полос свидетельствует о снижении колебаний и возможном пробое. Одновременно применяется RSI для выявления перекупленности и перепроданности: значение выше 70 указывает на зону перекупленности, ниже 30 – на зону перепроданности. При сужении полос Боллинджера и приближении RSI к зонам перекупленности/перепроданности проводится контртрендовая торговля.

Кроме того, стратегия использует ADX для оценки силы ценового движения. Высокий ADX говорит о сильном тренде, в этом случае можно торговать по тренду; низкий ADX указывает на отсутствие явного тренда, тогда рассматриваются разворотные сделки. Наконец, скользящие средние помогают определить долгосрочное направление: если цена находится в восходящем тренде, можно рассматривать покупку; если в нисходящем – продажу.

Конкретно: при сужении полос Боллинджера, приближении RSI к зоне перекупленности/перепроданности и пробое цены ниже нижней полосы считается, что возможен отскок, и рассматривается длинная позиция; при сужении полос, приближении RSI к зоне перепроданности и пробое цены выше верхней полосы ожидается снижение, и рассматривается короткая позиция. Кроме того, если ADX высок и цена находится в восходящем тренде, можно добавить длинную позицию; если ADX низок и цена в нисходящем тренде – добавить короткую. Сочетание нескольких индикаторов повышает стабильность торговой системы.

Анализ преимуществ

Данная мультииндикаторная стратегия обладает следующими преимуществами:

-

Комплексный учёт нескольких технических индикаторов повышает точность и надёжность торговых сигналов. Одиночные индикаторы подвержены ложным пробоям, комбинация индикаторов позволяет верифицировать сигналы и избегать ошибочных сделок.

-

Учитывает как тренды, так и флэты, что позволяет адаптироваться к разным рыночным условиям и гибко менять тактику. Трендовая торговля нацелена на крупные движения, контртрендовая – на небольшую прибыль.

-

Одновременные длинные и короткие позиции снижают риски однонаправленного рынка и защищают от экстремальных движений.

-

Установка стоп-лоссов и тейк-профитов позволяет фиксировать прибыль и ограничивать убытки при неверных позициях.

-

Путём оптимизации параметров можно постоянно улучшать эффективность стратегии, адаптируясь к изменениям рынка.

Анализ рисков

Данная стратегия также несёт определённые риски:

-

Комбинация нескольких индикаторов усложняет стратегию; неправильная настройка параметров может снизить эффективность. Требуется тщательное тестирование и оптимизация.

-

Чрезмерная зависимость от технических индикаторов при игнорировании фундаментальных данных может привести к неточным сигналам. К ложным сигналам нужно относиться осторожно.

-

К моменту появления сигнала рынок может уже измениться, существует риск погони за ценой (покупка на вершине, продажа на дне). Необходимо дожидаться откатов.

-

Одновременная торговля в обе стороны увеличивает частоту сделок, повышая комиссионные издержки и нагрузку на капитал. Требуется контролировать размер позиций.

-

Существует риск подгонки под исторические данные; стратегию лучше тестировать на разных рынках для проверки устойчивости.

Риски можно контролировать с помощью строгих стоп-лоссов, осторожного добавления позиций и разумного управления капиталом. В целом стратегия достаточно практична.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных комбинаций параметров для поиска оптимальных. Можно использовать пошаговый перебор, случайный поиск, генетические алгоритмы и т.д.

-

Добавление дополнительных индикаторов (например, KDJ, Williams %R) для формирования группы индикаторов и повышения надёжности.

-

Оптимизация управления позициями с помощью динамического изменения размера для контроля рисков.

-

Интеграция алгоритмов машинного обучения для оценки ценовых трендов и будущего движения с помощью количественных моделей.

-

Тестирование на разных инструментах, таймфреймах и рынках для повышения адаптивности.

-

Оптимизация точек входа и выхода, чтобы захватывать тренды на ранней стадии и выходить до разворота.

-

Использование трейлинг-стопов, trailing take-profit и других методов для фиксации прибыли и контроля рисков.

-

Добавление фундаментальных факторов и оценки рыночной структуры для фильтрации сигналов технических индикаторов.

Заключение

Данная стратегия использует несколько индикаторов для определения ценовых трендов, реализуя автоматизированную торговлю. Её преимущества включают верификацию сигналов группой индикаторов, двустороннюю торговлю, стоп-лоссы и тейк-профиты, что повышает эффективность торговли. Однако необходимо учитывать риски переоптимизации и ложных сигналов. При постоянной оптимизации и тестировании стратегия может стать стабильной и практичной количественной торговой системой. Она отражает направление развития дизайна количественных торговых стратегий.

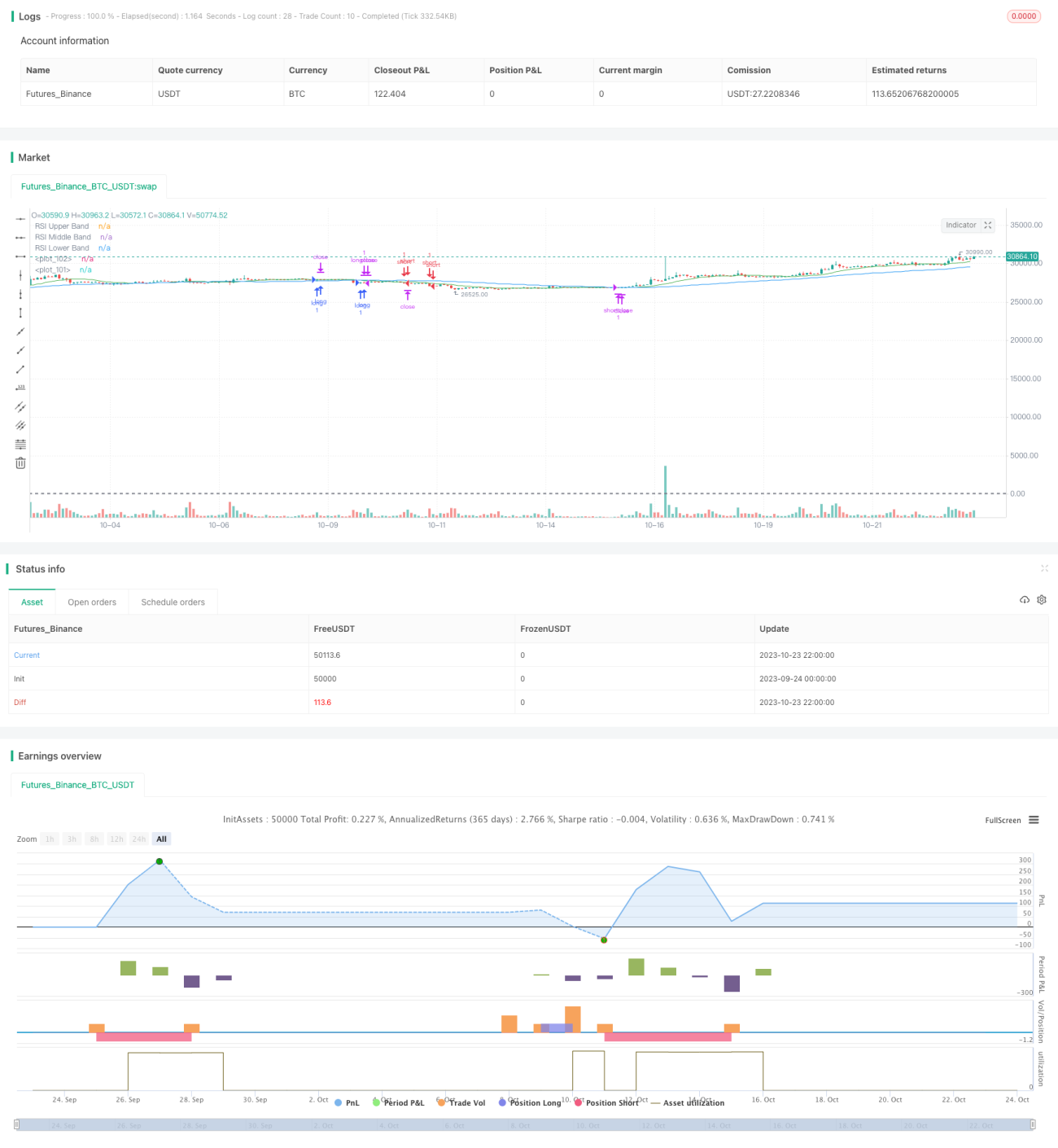

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1