Стратегия выше облаков

Обзор

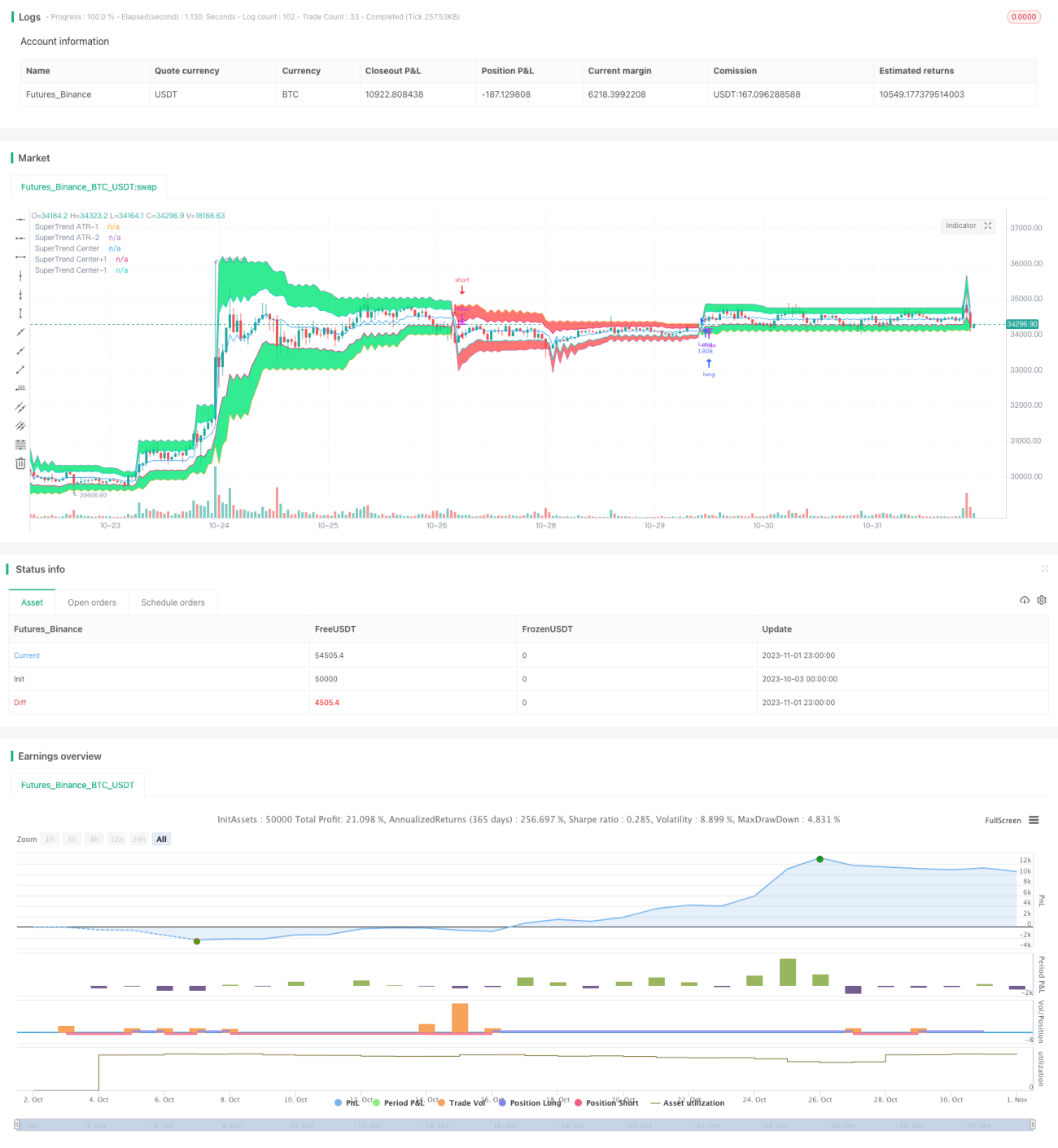

Данная стратегия использует индикатор SuperTrend для размещения ордеров, а также фильтрацию на основе облака и цвета свечей, используя лимитные ордера для повышения вероятности прибыли. Её цель — быстро захватить тренд после его начала и снизить риски убытков в периоды консолидации.

Принцип стратегии

-

Вычисляется среднее значение максимумов и минимумов за период ATR в качестве базовой линии.

-

На основе множителя Factor рассчитываются верхняя и нижняя границы.

-

Когда цена закрытия выше верхней границы — присваивается значение 1, ниже нижней — -1, в остальных случаях сохраняется текущее состояние.

-

В зависимости от положения цены закрытия относительно верхней и нижней границ линия стоп-лосса корректируется в реальном времени.

-

Диапазон облака рассчитывается как определённый процент от расстояния между верхней и нижней границами.

-

Когда SuperTrend равен 1, для длинной позиции требуется, чтобы цена закрытия была ниже цены открытия; для короткой — цена закрытия выше цены открытия.

-

При открытии длинной позиции выставляется лимитный ордер на покупку по цене закрытия предыдущей свечи. При открытии короткой позиции — лимитный ордер на продажу по цене закрытия предыдущей свечи.

-

Имеется возможность фильтрации по временным интервалам, а также полного закрытия всех позиций.

Анализ преимуществ

Данная стратегия объединяет индикатор SuperTrend и концепцию облака, что позволяет быстро определить направление тренда после его начала. По сравнению с обычным скользящим стоп-лоссом, линия стоп-лосса SuperTrend быстрее отслеживает изменения цены. Фильтрация облаком помогает избежать убытков от ложных пробоев. Лимитные ордера уменьшают проскальзывание и повышают доходность. В целом стратегия обладает следующими преимуществами:

-

Высокая чувствительность индикатора SuperTrend, хорошая способность отслеживать тренд.

-

Фильтрация облаком снижает убытки от ложных пробоев.

-

Дополнительная оценка по цвету свечей помогает избежать разворотов.

-

Лимитные ордера уменьшают влияние проскальзывания, увеличивая вероятность прибыли.

-

Возможность настройки временных интервалов и управления позициями для разных торговых потребностей.

Анализ рисков

Стратегия также имеет некоторые риски, на которые стоит обратить внимание:

-

Неправильная настройка параметров индикатора SuperTrend может привести к излишней чувствительности и появлению большого количества ложных сигналов.

-

Слишком широкий диапазон облака может отфильтровать нормальные сигналы пробоя, снижая прибыльность.

-

Лимитные ордера могут не исполниться при высокой волатильности, что приведёт к упущенным торговым возможностям.

-

Ни один трейлинг-стоп не может полностью исключить системный риск значительных убытков.

-

При слишком большом размере позиции убытки также увеличиваются, необходимо контролировать риск.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование на разных рынках и инструментах для поиска оптимальной комбинации параметров SuperTrend.

-

Настройка величины стоп-лосса в зависимости от волатильности рынка.

-

Оптимизация диапазона облака для достижения баланса между фильтрацией шума и сохранением сигналов.

-

Добавление модуля оптимизации размера позиции, чтобы размер позиции динамически следовал за изменениями рынка.

-

Использование разных комбинаций параметров для разных временных интервалов для адаптации к рыночным ритмам.

-

Тестирование эффективности в сочетании с другими индикаторами.

Заключение

Таким образом, стратегия имеет чёткую общую концепцию и явные преимущества в захвате тренда. Однако ни одна стратегия не может полностью исключить системные риски, поэтому необходимо контролировать размер позиции и постоянно оптимизировать её для снижения возможных рисков в реальной торговле, максимально реализуя её преимущества. Данная стратегия обладает большим потенциалом и заслуживает дальнейшего тестирования и оптимизации для адаптации к ещё более изменчивым рыночным условиям.

- 1