Стратегия разворота по двум скользящим средним

Обзор

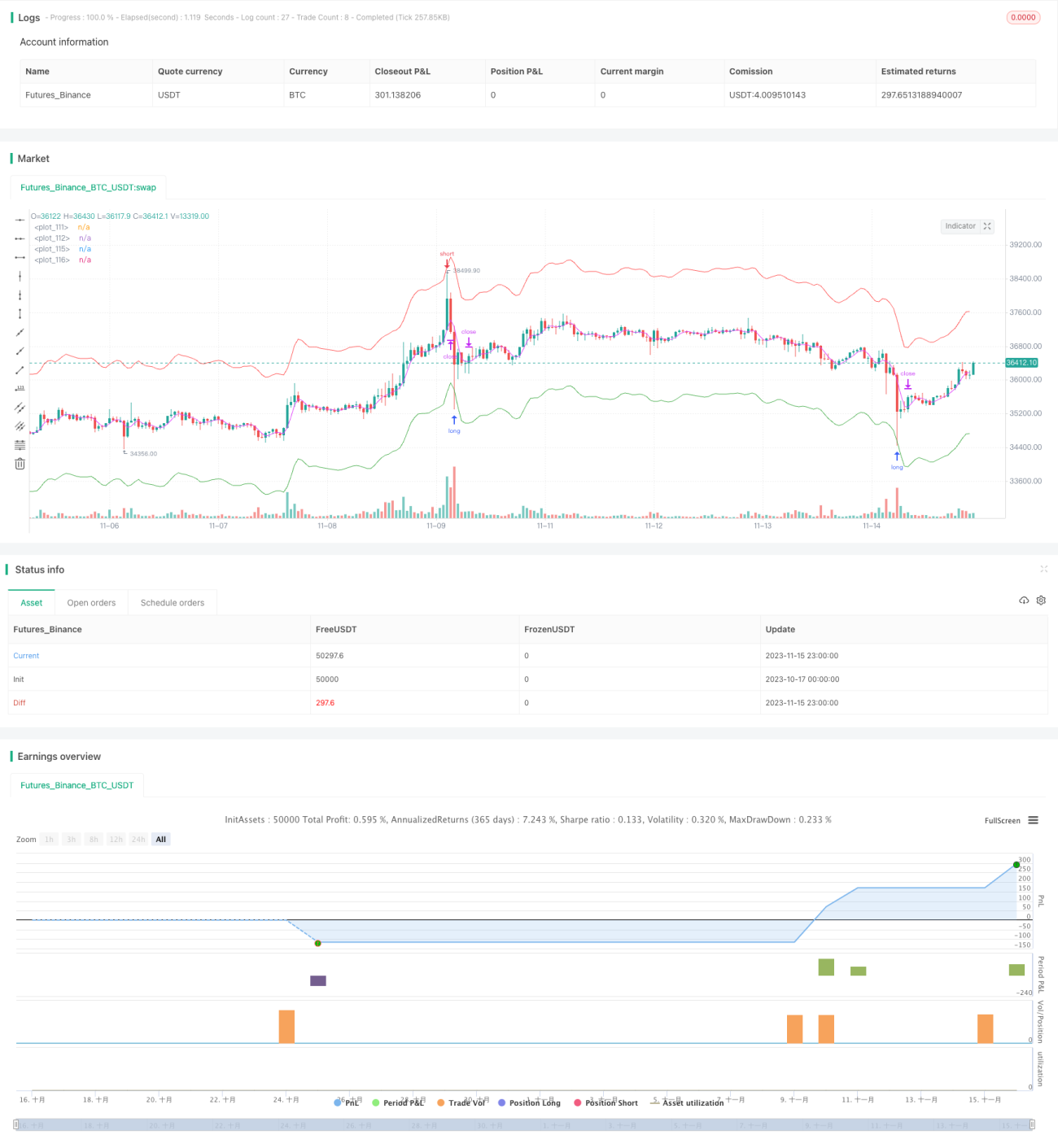

Стратегия разворота на двойных скользящих средних (Dual Moving Average Reversion Strategy) — это типичная краткосрочная контртрендовая стратегия. Она использует две скользящие средние с различными настройками параметров для генерации торговых сигналов, получая прибыль при развороте тренда.

Принцип стратегии

Стратегия использует две скользящие средние для генерации торговых сигналов. Первая скользящая средняя maopening используется для определения направления тренда, вторая maclosing — для генерации торговых сигналов.

Когда maopening растёт, это указывает на восходящий тренд; когда maopening падает — на нисходящий. maclosing умножается на коэффициент больше 1, что делает её более чувствительной и позволяет заранее подавать сигнал разворота.

Конкретно: когда maopening растёт, а maclosing пересекает её сверху вниз, это означает разворот тренда, и стратегия открывает короткую позицию; когда maopening падает, а maclosing пересекает её снизу вверх, это означает разворот тренда, и стратегия открывает длинную позицию.

Параметры стратегии включают тип скользящей средней, длину, источник данных и т.д. Их можно настраивать для улучшения результатов торговли. Кроме того, стратегия содержит встроенные опции, такие как способ открытия позиции, метод стоп-лосса и т.п., которые можно задавать по необходимости.

Анализ преимуществ

Преимущества стратегии разворота на двойных скользящих средних:

- Небольшая просадка, подходит для краткосрочной торговли. Использование двух быстрых скользящих средних позволяет быстро улавливать развороты краткосрочных трендов с небольшой просадкой.

- Простая реализация, легко осваивается. Пересечение двух скользящих средних даёт торговый сигнал, что очень наглядно.

- Много настраиваемых параметров, возможность оптимизации. Два параметра скользящих средних и коэффициент позволяют найти оптимальную комбинацию путём оптимизации.

- Поддаётся алгоритмизации, подходит для автоматической торговли. Логика стратегии проста и понятна, высокая частота исполнения — идеально подходит для программирования и автоматизации.

- Контролируемый риск, наличие механизма стоп-лосса. Можно настроить трейлинг-стоп или фиксированный стоп, чтобы ограничить убыток по одной сделке.

Анализ рисков

Стратегия разворота на двойных скользящих средних также имеет некоторые риски:

- Запаздывание при пересечении скользящих средних. Сами скользящие средние отстают от цены, поэтому к моменту пересечения тренд мог уже развернуться некоторое время назад.

- Высокая вероятность попадания в ловушку. Разворот тренда может не быть устойчивым и быстро смениться обратным движением, что приведёт к убыткам.

- Просадка всё равно возможна. Своевременный стоп-лосс снижает убыток по одной сделке, но серия стопов может привести к значительной просадке.

- Риск переоптимизации данных. Чрезмерная оптимизация параметров может дать хорошие результаты на исторических данных, но плохие на реальном рынке.

Методы устранения соответствующих рисков включают:

- Оптимизация параметров для нахождения быстрых настроек скользящих средних.

- Комбинирование с другими индикаторами для избежания ловушек, например объёмно-ценовыми индикаторами, индикаторами волатильности.

- Корректировка уровней стоп-лосса для снижения вероятности серии стопов.

- Тестирование нескольких наборов параметров для оценки их устойчивости.

Направления оптимизации

Стратегию разворота на двойных скользящих средних можно оптимизировать по следующим направлениям:

- Тестирование различных типов скользящих средних для поиска более чувствительных, например KAMA, ZLEMA.

- Оптимизация параметров скользящих средних для нахождения оптимальной комбинации длин. Обычно короткие периоды дают лучшие результаты.

- Тестирование различных источников данных: цена закрытия, средняя цена, типичная цена и т.д.

- Добавление фильтра тренда для избежания неуместных сигналов разворота. Возможно использование каналов Дончиана.

- Подтверждение сигналов другими индикаторами, такими как MACD, OBV.

- Внедрение механизмов управления рисками, например трейлинг-стоп, максимальная потеря по счёту.

- Проведение комбинированной оптимизации для поиска оптимального распределения активов.

- Усиление тестирования устойчивости параметров для оценки риска переоптимизации.

Заключение

Стратегия разворота на двойных скользящих средних — это простая и практичная краткосрочная стратегия, подходящая для захвата краткосрочных разворотов рынка. Она отличается небольшой просадкой и лёгкостью реализации, что делает её идеальной для количественной торговли. Однако у неё есть и недостатки, такие как запаздывание и риск попадания в ловушку. Улучшить эффективность стратегии можно путём оптимизации параметров, добавления фильтров индикаторов, улучшения контроля рисков, чтобы разработать стабильную, эффективную стратегию, пригодную для реальной торговли.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1