Стратегия следования за трендом Ichimoku Kinko Hyo

Обзор

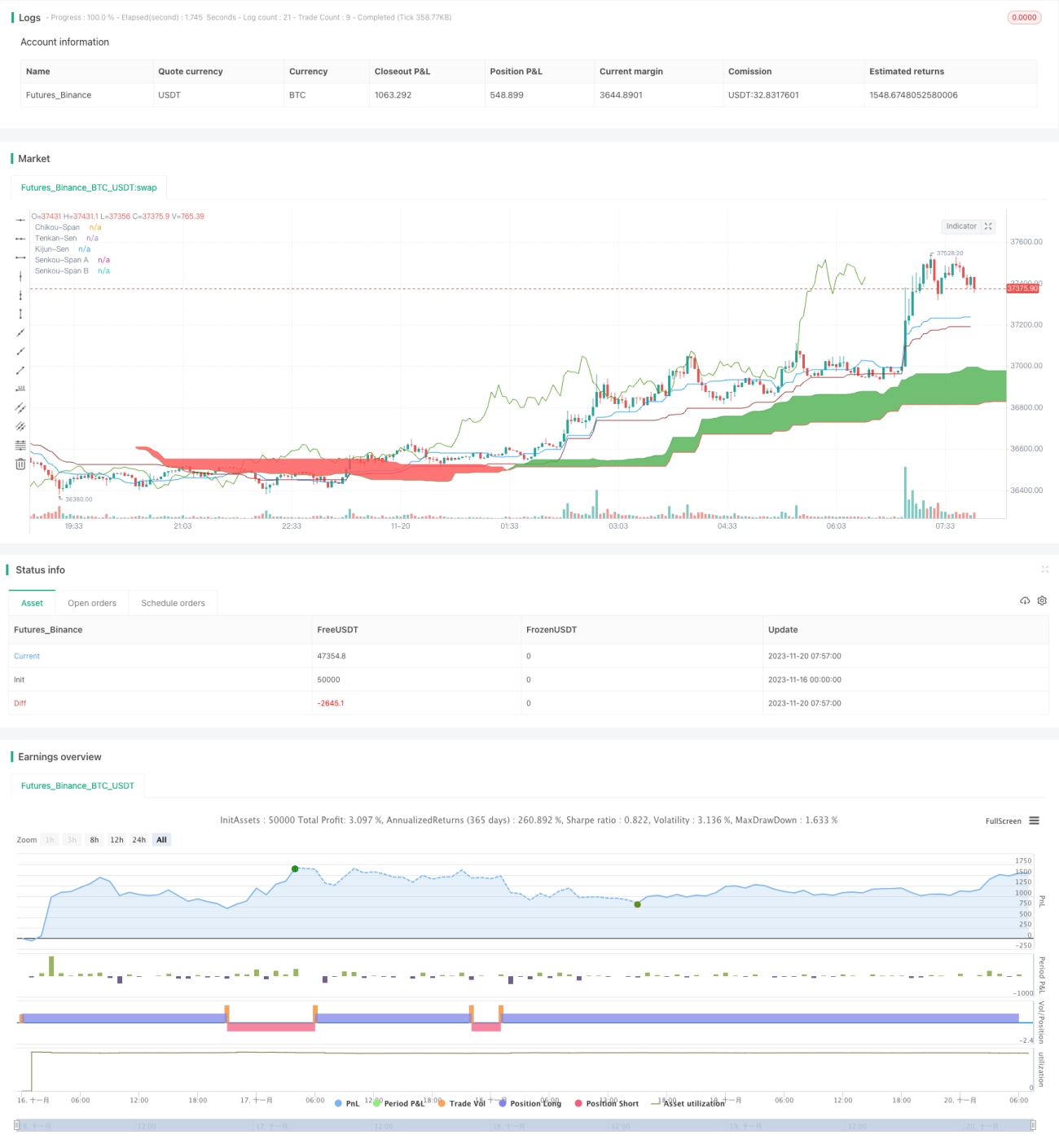

Стратегия «Ишимоку» (Ichimoku Kinko Hyo) представляет собой трендовую стратегию, использующую одноимённый индикатор. Она объединяет несколько показателей для определения направления тренда, открывая длинные позиции на бычьем рынке и короткие – на медвежьем, обеспечивая долгосрочный прирост капитала.

Принцип стратегии

Стратегия в основном базируется на индикаторе Ichimoku Kinko Hyo. Данный индикатор состоит из линии поворота (Tenkan-Sen), базовой линии (Kijun-Sen), передней линии (Senkou-Span A), опережающей линии (Senkou-Span B) и линии задержки (Chikou-Span). Когда цена находится выше облака, тренд восходящий; когда цена под облаком – нисходящий.

Торговые сигналы стратегии формируются из комбинации следующих условий:

- Пересечение линии поворота вверх через базовую линию – бычий сигнал.

- Пересечение линии поворота вниз через базовую линию – медвежий сигнал.

- Пересечение линии задержки вверх – подтверждение бычьего тренда.

- Пересечение линии задержки вниз – подтверждение медвежьего тренда.

- RSI выше 50 – бычий индикатор.

- RSI ниже 50 – медвежий индикатор.

- Цена выше облака – бычий тренд.

- Цена ниже облака – медвежий тренд.

Когда все вышеуказанные бычьи условия выполняются одновременно, открывается длинная позиция; когда все медвежьи условия выполнены – открывается короткая позиция.

Анализ преимуществ

Данная стратегия сочетает в себе трендовое следование и индикаторы перекупленности/перепроданности, что позволяет эффективно определять направление тренда. Основные преимущества:

- Индикатор Ichimoku Kinko Hyo способен выявлять средне- и долгосрочные тренды, избегая ложных сигналов краткосрочного шума.

- Комбинация с RSI позволяет эффективно оценивать зоны перекупленности и перепроданности, предотвращая упущение моментов разворота.

- Учитывается условие волатильности цены: сделки совершаются только при достаточно высокой волатильности, избегая неэффективных операций.

- Строгие механизмы входа и выхода максимально снижают риски.

Анализ рисков

Стратегия также имеет некоторые риски, требующие внимания:

- Индикатор Ichimoku Kinko Hyo обладает запаздыванием, что может привести к несколько запоздалому входу.

- Многократные комбинированные условия генерируют редкие сигналы, что может привести к недостаточному количеству сделок.

- Отсутствуют управление капиталом и управление позициями, что несёт риск избыточного объёма сделок.

Соответствующие методы решения:

- Соответствующее сокращение параметров Ichimoku Kinko Hyo для повышения чувствительности индикатора.

- Снижение строгости условий входа для увеличения частоты сделок.

- Добавление модулей управления капиталом и позициями для контроля доли капитала на каждую сделку и размера позиции.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Замена или комбинирование других индикаторов, таких как KDJ, MACD и т.д., для обогащения источников сигналов.

- Оптимизация параметров Ichimoku Kinko Hyo для повышения чувствительности индикатора.

- Добавление стратегии стоп-лосса для фиксации прибыли и контроля рисков.

- Добавление модуля управления позициями, динамически корректирующего размер позиций в зависимости от объёма капитала.

- Добавление модуля хеджирования фьючерсов для управления рисками длинных позиций.

Заключение

Стратегия «Ишимоку» в целом представляет собой надёжную и стабильную трендовую стратегию. Она решает важную проблему трендовой торговли – баланс между точностью определения тренда и частотой генерации сделок. За счёт настройки параметров и расширения модулей остаётся пространство для оптимизации, что делает её одной из стратегий, пригодных для долгосрочного применения.

- 1