Стратегия скользящей средней и индекса относительной силы

Обзор

Стратегия на основе скользящей средней и индекса относительной силы (Moving Average Relative Strength Index Strategy) — это количественная торговая стратегия, которая одновременно использует скользящую среднюю и индекс относительной силы в качестве торговых сигналов. Стратегия генерирует торговые сигналы путем сравнения значений скользящей средней цены и индекса относительной силы, чтобы улавливать возможности в рыночных трендах.

Принцип стратегии

Стратегия в основном основана на двух индикаторах:

- Простая скользящая средняя (SMA): отражает средний тренд цены.

- Индекс относительной силы (RSI): отражает силу или слабость цены.

Основная логика стратегии заключается в следующем:

Когда линия индекса RSI находится ниже скользящей средней, это считается зоной перепроданности, акция считается недооцененной, и генерируется сигнал на покупку. Когда линия индекса RSI находится выше скользящей средней, это считается зоной перекупленности, акция считается переоцененной, и генерируется сигнал на продажу.

Другими словами, скользящая средняя в определенной степени отражает справедливую стоимость акции, а индекс RSI представляет текущую силу или слабость акции. Когда RSI выше или ниже скользящей средней, это означает возможный разворот.

В частности, стратегия генерирует торговые сигналы следующим образом:

- Рассчитывается значение индекса RSI акции и простая скользящая средняя.

- Сравнивается значение RSI со скользящей средней.

- Когда RSI пересекает скользящую среднюю сверху вниз, генерируется сигнал на продажу.

- Когда RSI пересекает скользящую среднюю снизу вверх, генерируется сигнал на покупку.

- Устанавливаются стоп-лосс и трейлинг-стоп для контроля риска.

Преимущества стратегии

Стратегия сочетает определение тренда с помощью скользящей средней и определение зон перекупленности/перепроданности с помощью RSI, используя преимущества различных индикаторов для эффективного определения точек разворота рынка.

Основные преимущества:

- Скользящая средняя эффективно указывает на ценовой тренд.

- Индекс RSI может отражать явления перекупленности и перепроданности.

- Комбинация двух индикаторов повышает точность определения точек разворота рынка.

- Возможность установки стоп-лосса для контроля риска.

Риски стратегии

Стратегия также имеет некоторые риски:

- Существует вероятность ложных сигналов от индикаторов, что может привести к ненужным убыткам.

- При сильных колебаниях рынка стоп-лосс может быть пробит, что приведет к значительным убыткам.

- Неправильная настройка параметров также может повлиять на производительность стратегии.

Для контроля рисков можно оптимизировать следующими способами:

- Настроить параметры скользящей средней и RSI, чтобы сделать сигналы индикаторов более надежными.

- Соответственно ослабить стоп-лосс, чтобы избежать слишком частого срабатывания.

- Использовать динамический стоп-лосс (DYNAMIC) и другие методы, чтобы сделать стоп-лосс более гибким.

Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать в следующих направлениях:

- Тестирование различных комбинаций параметров периодов для поиска наилучших параметров.

- Добавление других фильтрующих индикаторов, таких как объем торгов, для повышения надежности сигналов.

- Оптимизация стратегии стоп-лосса, чтобы сделать его более динамичным и разумным.

- Интеграция технологий глубокого обучения для создания адаптивного механизма оптимизации параметров.

- Добавление модуля управления позицией для динамической корректировки позиции в зависимости от рыночной ситуации.

Путем оптимизации параметров, оптимизации индикаторов, оптимизации управления рисками и т.д. можно постоянно повышать стабильность и прибыльность данной стратегии.

Заключение

Стратегия на основе скользящей средней и индекса относительной силы одновременно использует определение ценового тренда и определение зон перекупленности/перепроданности, что позволяет эффективно определять точки разворота рынка и улавливать возможности разворота. Эта стратегия проста и практична, риск контролируем, и она представляет собой практичную количественную торговую стратегию. Путем непрерывной оптимизации можно достичь еще более выдающихся результатов.

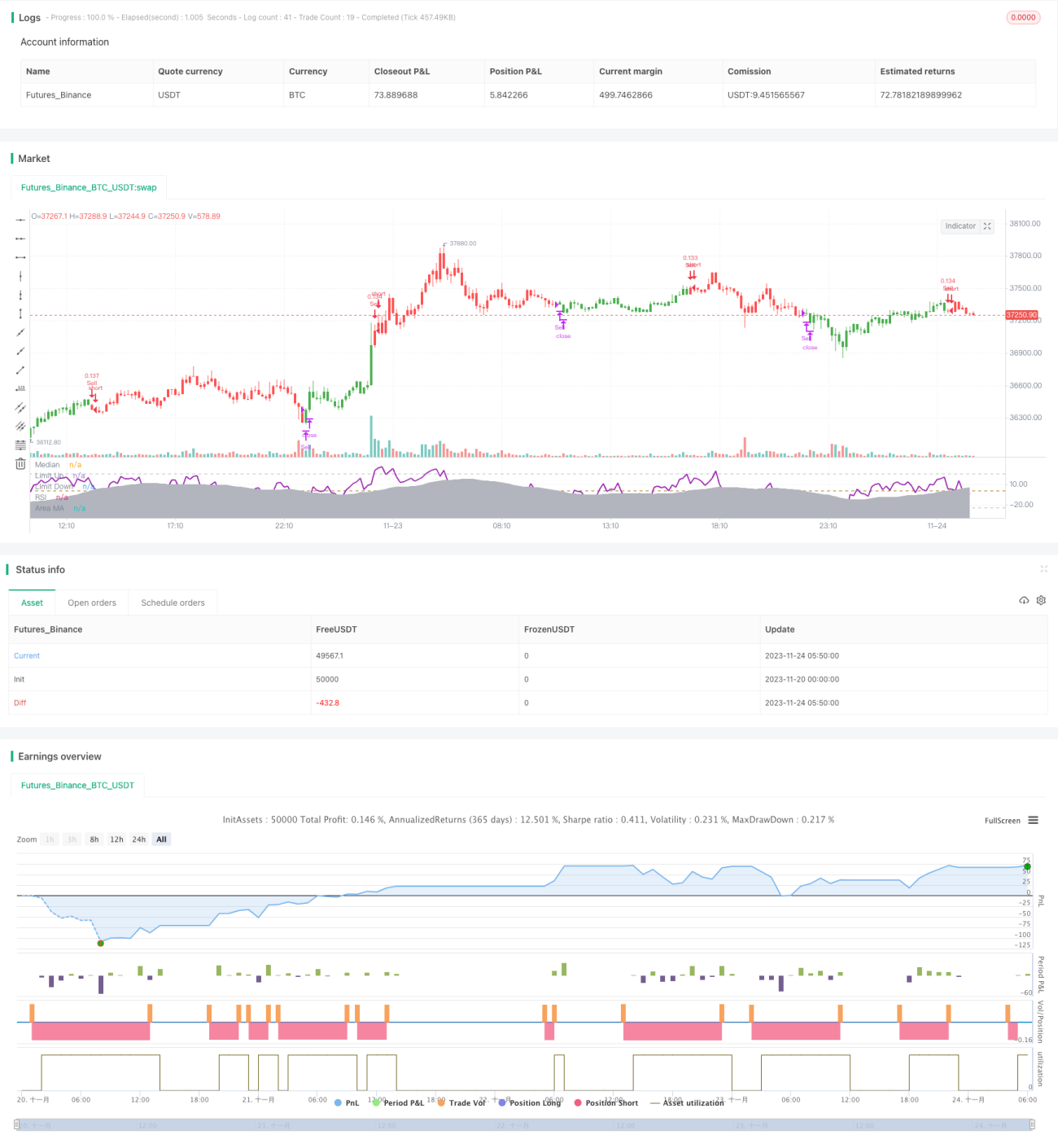

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1