Стратегия следования за трендом на основе индикатора EMA

Обзор

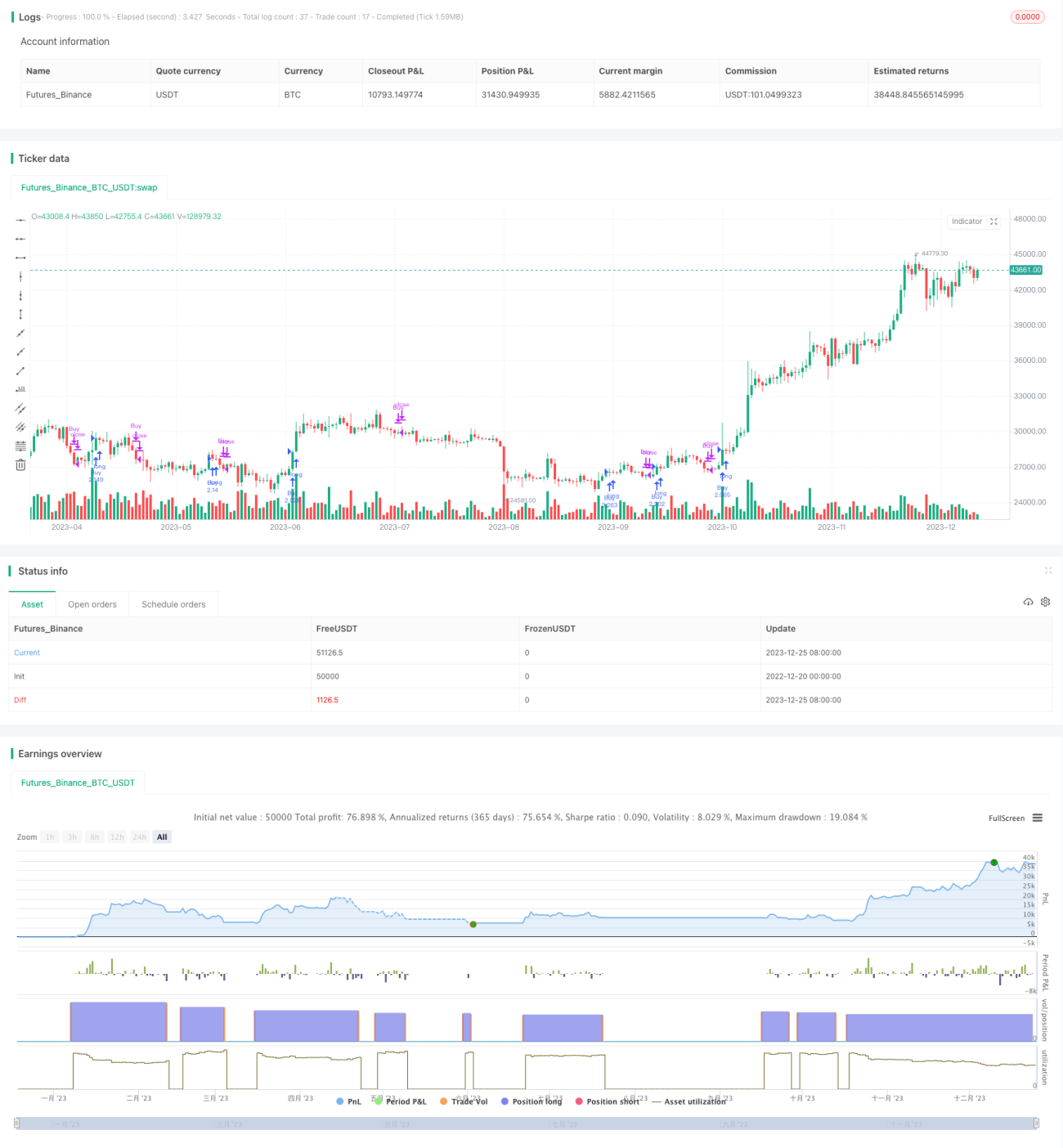

Данная стратегия использует пересечение быстрой и медленной скользящих средних (EMA) для отслеживания ценового тренда. Когда быстрая линия пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз, позиция закрывается. Стратегия в основном подходит для инструментов с выраженным трендом, позволяя эффективно отслеживать тенденцию и получать сверхдоходность.

Принцип стратегии

Ключевым индикатором стратегии является скользящая средняя EMA. Формула расчета EMA:

EMA(t) = C(t) × 2/(n+1) + EMA(t-1) × (n-1)/(n+1)

где t — текущий момент, C(t) — текущая цена закрытия, n — значение параметра N. Таким образом, EMA — это скользящая средняя с весовым коэффициентом, которая придает больший вес последним ценам, позволяя быстрее реагировать на изменения цены.

Стратегия строит быструю и медленную скользящие средние EMA. Пересечение быстрой линии снизу вверх медленной является сигналом к покупке, а пересечение быстрой линии сверху вниз медленной — сигналом к продаже. Когда быстрая линия пересекает медленную снизу вверх, это указывает на начало нового восходящего движения; когда быстрая линия пересекает медленную сверху вниз, это означает завершение восходящего тренда и начало коррекции или снижения.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Четкая логика, легко понимается и реализуется;

- Использует простой и практичный технический индикатор EMA для оценки ценового тренда, не пропуская основные трендовые возможности;

- Небольшое количество параметров, в основном зависит от быстрой и медленной EMA, что упрощает настройку и оптимизацию;

- После покупки позволяет отслеживать восходящий тренд и своевременно фиксировать прибыль;

- После продажи позволяет избежать ценовой коррекции, снижая риск;

- Достаточный объем исторических данных для тестирования, высокая надежность.

Анализ рисков

Основные риски стратегии:

- Высокая вероятность ложных сигналов от EMA, что может привести к убыткам;

- При боковом движении рынка скользящие средние часто пересекаются, генерируя частые торговые сигналы;

- Внезапные события могут изменить направление тренда, не позволяя своевременно остановить убытки;

- Пространство оптимизации параметров ограничено, реальная производительность может быть хуже, чем результаты бэктестинга.

Для снижения указанных рисков можно предпринять следующие меры:

- Комбинировать с другими индикаторами для фильтрации ложных сигналов;

- Настроить параметры, чтобы уменьшить частоту сигналов;

- Добавить стратегию стоп-лосса для контроля убытков по каждой сделке;

- Протестировать различные временные периоды и параметры для поиска оптимальных значений.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Использование мультитаймфреймовых индикаторов. Например, анализ недельных или месячных графиков для определения общего направления тренда;

- Добавление фильтрующих условий для избежания ложных пробоев. Например, объем, полосы Боллинджера и т.д.;

- Динамическая настройка параметров в зависимости от рыночных условий;

- Комбинирование с другими индикаторами для построения моделей, например, сеточных или регрессионных алгоритмов.

Заключение

В целом данная стратегия представляет собой довольно простую и практичную стратегию следования за трендом. Она использует EMA для определения ценового тренда, логика работы понятна и легко реализуема. Преимущества: простая настройка параметров, эффективное отслеживание тренда; недостатки: высокая вероятность ложных сигналов, реальная производительность может быть хуже, чем при бэктестинге. В дальнейшем можно оптимизировать стратегию путем введения фильтрующих условий, динамической настройки параметров, построения моделей и т.д., чтобы сделать её более стабильной и надежной.

- 1