Стратегия трендового следования на основе множественных разностей скользящих средних

Обзор

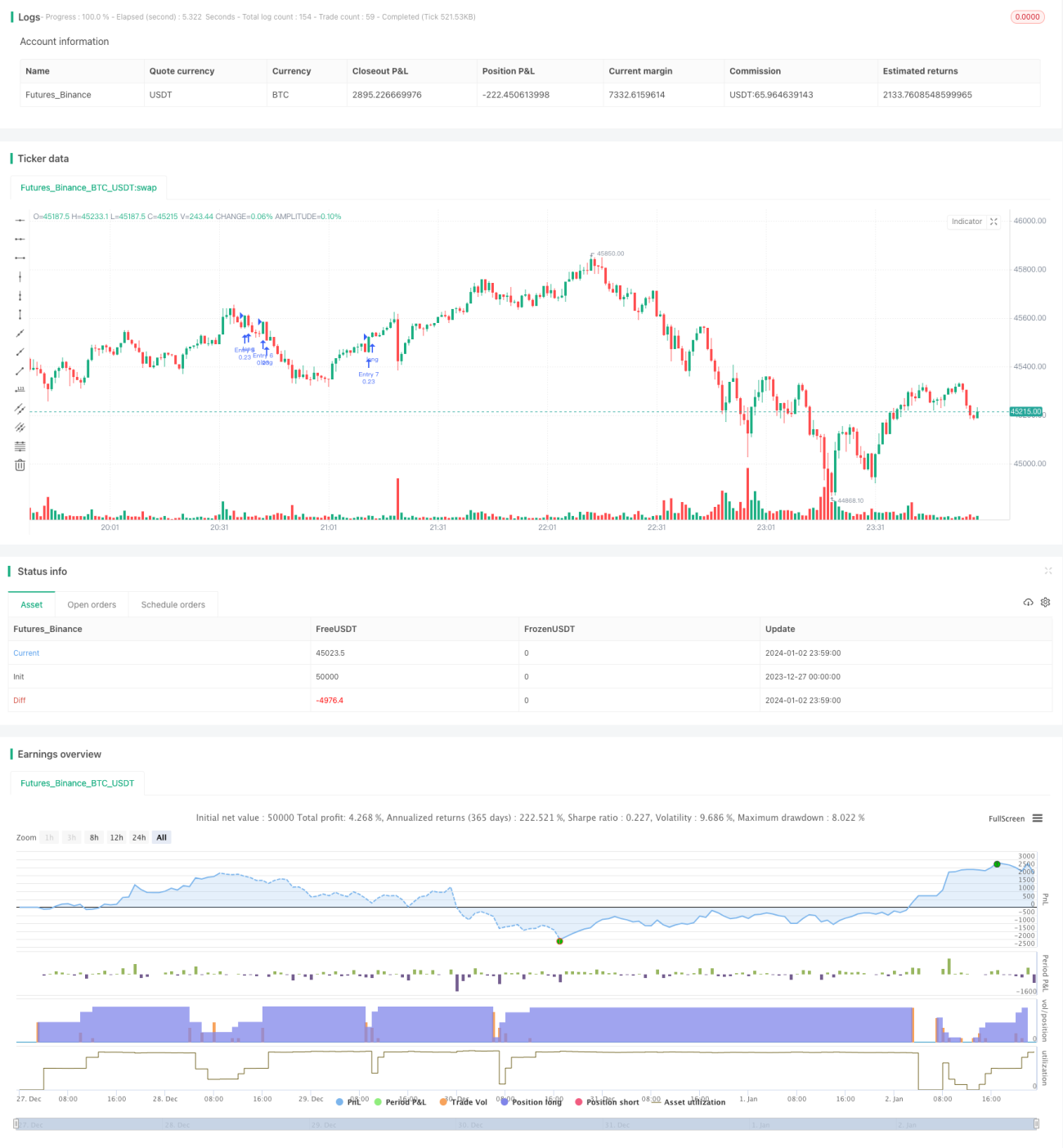

Данная стратегия основана на разнице скользящих средних на нескольких таймфреймах, отслеживает средне- и долгосрочные тренды и использует режим догоняющего наращивания позиций с разницей уровней для обеспечения экспоненциального роста капитала. Главное преимущество стратегии — возможность улавливать средне- и долгосрочные тренды и поэтапно, порциями, догонять рынок, получая сверхдоходность.

Принцип стратегии

- Строятся несколько таймфреймов на основе 9-дневной, 100-дневной и 200-дневной скользящих средних.

- Сигнал на покупку возникает, когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх.

- Используется 7-уровневая модель догоняющего наращивания позиций с разницей: при открытии новой позиции проверяется, заполнены ли предыдущие. Если уже есть 6 позиций, добавление не производится.

- Для каждой позиции устанавливаются фиксированные точки тейк-профита и стоп-лосса на уровне 3% для контроля риска.

Выше описана основная торговая логика данной стратегии.

Преимущества стратегии

- Эффективно улавливает средне- и долгосрочные тренды, максимально используя экспоненциальный рост рынка.

- Использование скользящих средних с разными периодами для дифференциации позволяет эффективно избегать шумов краткосрочного рынка.

- Установка фиксированных точек тейк-профита и стоп-лосса эффективно контролирует риск каждой позиции.

- Режим догоняющего наращивания с разницей позволяет открывать позиции частями, улавливая трендовые возможности и получая сверхдоходность.

Риски стратегии и способы их решения

- Риск полной остановки. Если тренд разворачивается, невозможно своевременно выйти с убытком, что может привести к огромным потерям. Решение: сократить периоды скользящих средних, ускорить стоп-лосс.

- Риск по позиции. Если резкое событие приводит к убыткам, превышающим допустимый уровень, возникает риск маржин-колла или ликвидации. Решение: соответствующим образом уменьшить начальную долю позиции.

- Риск чрезмерных убытков. При резком падении рынка догоняющее наращивание может перейти в шорт, и убытки могут составить более 700%. Решение: увеличить фиксированный процент стоп-лосса, ускорить его срабатывание.

Направления оптимизации стратегии

- Можно протестировать комбинации скользящих средних с другими параметрами для поиска более оптимальных значений.

- Можно оптимизировать количество уровней при открытии позиций. Протестировать разное количество уровней для нахождения наилучшего решения.

- Можно протестировать настройки фиксированного стоп-лосса и тейк-профита. Соответствующим образом расширить диапазон тейк-профита для достижения более высокой доходности.

Заключение

В целом данная стратегия очень хорошо подходит для улавливания средне- и долгосрочных трендов рынка. Использование метода поэтапного догоняющего наращивания позволяет получить сверхдоходность с отличным соотношением риск/доходность. В то же время существуют определенные операционные риски, которые необходимо контролировать путем настройки параметров и других методов, находя баланс между прибылью и риском. В целом стратегия определенно заслуживает проверки на реальном счете с дальнейшей корректировкой и оптимизацией по результатам.

- 1