Адаптивная арбитражная стратегия для криптовалют на основе сеточной торговли

Обзор

Эта стратегия представляет собой адаптивную арбитражную стратегию для криптовалют, основанную на концепции сеточной торговли. Она способна автоматически корректировать ценовой диапазон сетки в зависимости от рыночной волатильности и проводить эффективные арбитражные сделки в этом диапазоне.

Принцип стратегии

Основная идея стратегии заключается в следующем:

-

На основе исторических максимумов и минимумов цен динамически рассчитывается ценовой диапазон для торговой сетки.

-

Внутри этого ценового диапазона равномерно размещается N линий сетки.

-

Когда цена пробивает каждую линию сетки, открывается позиция в long или short в фиксированном объеме.

-

Между соседними линиями сетки проводится арбитраж, после получения прибыли позиция закрывается.

-

Когда цена снова входит в диапазон сетки, позиция снова открывается по маржинальной стоимости линии сетки.

-

Таким образом, в ценовом диапазоне сетки совершаются высокочастотные арбитражные сделки.

Конкретно, стратегия сначала на основе заданного окна ретроспективы (i_boundLookback) и параметра диапазона волатильности (i_boundDev) в реальном времени вычисляет верхнюю и нижнюю границы сетки.

Затем между ними равномерно распределяется N линий сетки (i_gridQty). Цены этих линий сохраняются в массиве gridLineArr.

Когда цена пробивает определенную линию сетки, открывается позиция на фиксированный объем (капитал стратегии, разделенный на количество сеток) в long или short. Ордера записываются в массив orderArr.

Когда цена снова пробивает соседнюю линию сетки, это позволяет сопоставить с предыдущим ордером для арбитража и закрыть позицию с прибылью.

Такой процесс повторяется, обеспечивая высокочастотный арбитраж в пределах колебаний цен.

Анализ преимуществ

По сравнению с традиционными сеточными стратегиями, главным преимуществом данной стратегии является автоматическая регулировка диапазона сетки и его адаптация к рыночной волатильности. Она обладает следующими характеристиками:

-

Автоматическая настройка без ручного вмешательства.

-

Способность улавливать ценовой тренд и торговать по его направлению.

-

Контролируемый риск, позволяющий избежать рисков одностороннего преследования.

-

Высокая частота сделок и высокая норма прибыли.

-

Простота понимания и настройки.

-

Высокая эффективность использования капитала, низкая вероятность застревания.

-

Отражение рыночных изменений в реальном времени, подходит для роботизированной торговли.

Анализ рисков

Несмотря на множество преимуществ, стратегия также сопряжена с определенными рисками, в основном:

-

При резких колебаниях цен возможны значительные убытки.

-

Требуется подходящее время удержания позиций и торговая пара для получения прибыли.

-

Необходимо тщательно оценивать соответствие размера капитала и диапазона колебаний.

-

Возможна необходимость частого мониторинга и оптимизации параметров для обеспечения нормальной работы.

Соответствующие меры включают:

-

Увеличение расстояния между линиями сетки, расширение диапазона сетки.

-

Выбор торговых пар с относительно стабильными колебаниями.

-

Корректировка размера капитала для обеспечения достаточной ликвидности.

-

Создание механизма автоматического мониторинга и оповещения.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Динамическая сетка: возможность автоматической настройки параметров сетки в зависимости от волатильности торговой пары.

-

Механизм стоп-лосса: установка разумных уровней стоп-лосса для предотвращения рисков экстремальных движений цены.

-

Составная сетка: использование комбинации сеток с разными параметрами в разные временные интервалы для временного мультиплексирования.

-

Машинное обучение: замена правил нейронными сетями и другими методами для автоматической оптимизации параметров.

-

Межрыночный арбитраж: арбитраж между разными биржами или между разными парами.

Заключение

В целом, эта стратегия является очень практичной адаптивной арбитражной сеточной стратегией для криптовалют. По сравнению с традиционными сеточными стратегиями, ее главная особенность – автоматическая регулировка диапазона сетки, позволяющая настраивать собственный торговый диапазон в зависимости от рыночных изменений. Стратегия имеет четкую логику, проста для понимания и настройки, подходит как для индивидуальных инвесторов с определенной базой, так и в качестве шаблона стратегии для торговых роботов. При правильной настройке параметров она может обеспечить высокую эффективность использования капитала.

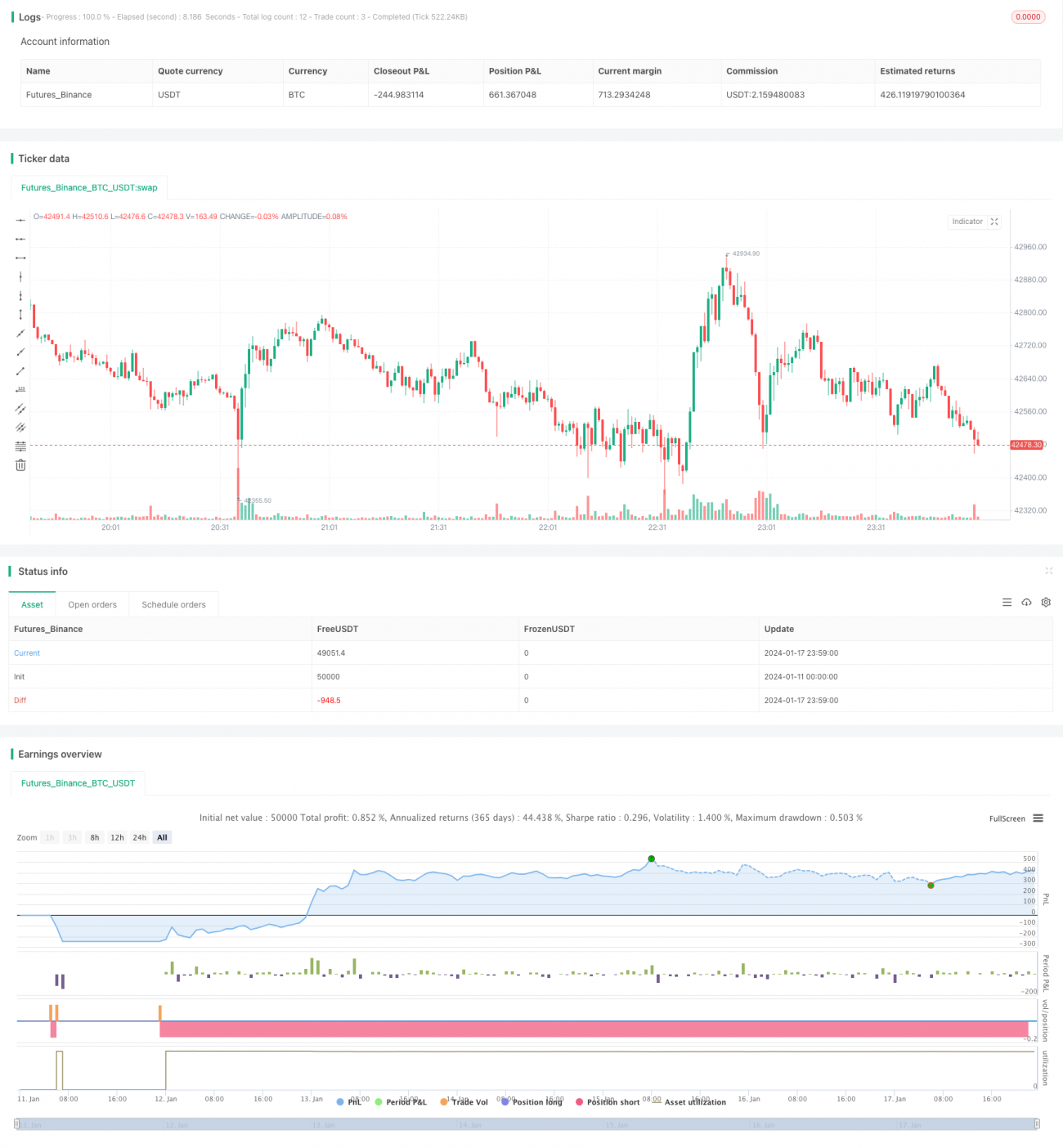

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1