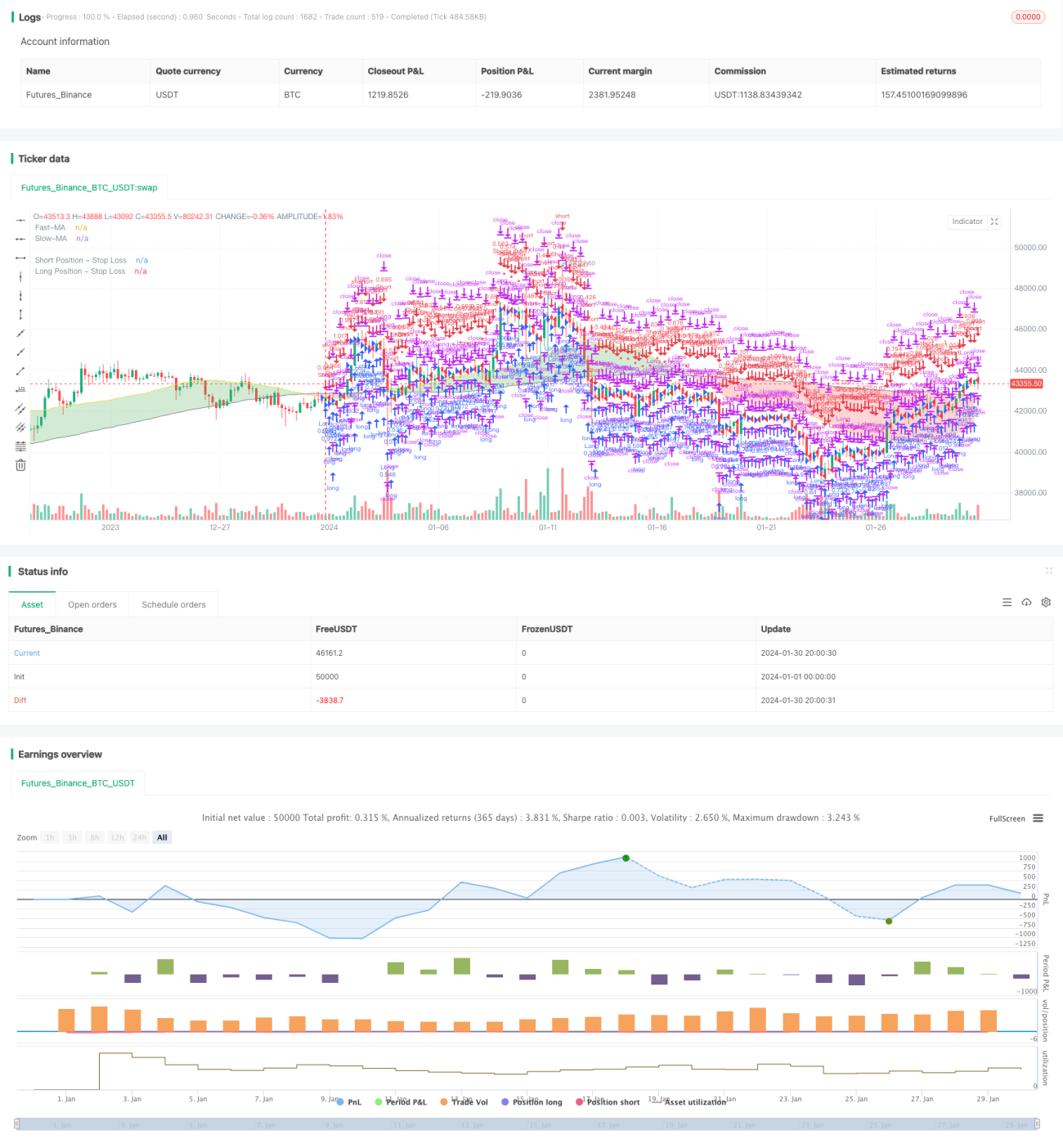

Стратегия количественной торговли с двойной скользящей средней

Обзор

Данная стратегия основана на расчете быстрой и медленной скользящих средних в сочетании с индикатором Parabolic SAR для формирования сигналов на покупку и продажу. Она относится к трендовым стратегиям. Когда быстрая скользящая средняя пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая скользящая средняя пересекает медленную сверху вниз, открывается короткая позиция. Одновременно используется индикатор Parabolic SAR для фильтрации ложных пробоев.

Принцип стратегии

- Рассчитываются быстрая и медленная скользящие средние. Параметры скользящих средних могут быть настроены пользователем.

- Сравниваются две скользящие средние для определения направления тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, рынок считается бычьим; когда быстрая скользящая средняя пересекает медленную сверху вниз, рынок считается медвежьим.

- Для дополнительного подтверждения используется соотношение цены закрытия со скользящими средними. Сигнал на покупку генерируется только тогда, когда быстрая линия пересекает медленную снизу вверх и цена закрытия выше быстрой линии. Сигнал на продажу генерируется только тогда, когда быстрая линия пересекает медленную сверху вниз и цена закрытия ниже быстрой линии.

- Используется индикатор Parabolic SAR для фильтрации ложных пробоев. Окончательный сигнал на покупку формируется только при пересечении быстрой линией медленной снизу вверх, цене закрытия выше быстрой линии и цене выше параболического SAR. Аналогично для продажи – наоборот.

- Устанавливается стоп-лосс на основе максимально допустимых потерь. Конкретный уровень стоп-лосса рассчитывается с использованием индикатора ATR.

Преимущества стратегии

- Использование скользящих средних для определения направления тренда позволяет избежать частых сделок в боковом рынке без четкого направления.

- Двойной фильтр эффективно предотвращает типичные ложные пробои.

- Наличие стоп-лосса позволяет контролировать убыток по каждой отдельной сделке.

Риски стратегии

- Индикаторные стратегии склонны к формированию ложных сигналов.

- Не учитывается валютный риск.

- Возможно пропустить начальные движения в противоположном направлении.

Для решения указанных проблем можно оптимизировать стратегию по следующим направлениям:

- Оптимизировать параметры скользящих средних для лучшего соответствия конкретному инструменту.

- Использовать другие индикаторы или модели для фильтрации сигналов.

- Учитывать валютный риск с помощью хеджирования в реальном времени или автоматической конвертации между брокерскими счетами.

Направления оптимизации

- Оптимизация параметров скользящих средних для лучшего выявления трендов.

- Добавление комбинации моделей для повышения точности сигналов.

- Верификация на нескольких таймфреймах для избежания попадания в ловушку.

- Оптимизация стратегии стоп-лосса для повышения стабильности.

Заключение

Данная стратегия является классической трендовой стратегией, основанной на двух скользящих средних в комбинации с дополнительным индикатором. Направление тренда определяется сравнением быстрой и медленной скользящих средних; ложные сигналы отсеиваются с помощью нескольких фильтров, что приводит к формированию торговых сигналов. Стратегия также включает стоп-лосс для контроля убытков по каждой сделке. Преимущества: простая и понятная логика, легкость в реализации, гибкость в настройке. Недостатки: как инструмент грубой оценки тренда точность сигналов требует улучшения, возможна оптимизация с помощью внедрения продвинутых моделей, таких как машинное обучение.

- 1