Торговая стратегия с фильтрацией по двум индикаторам

Обзор

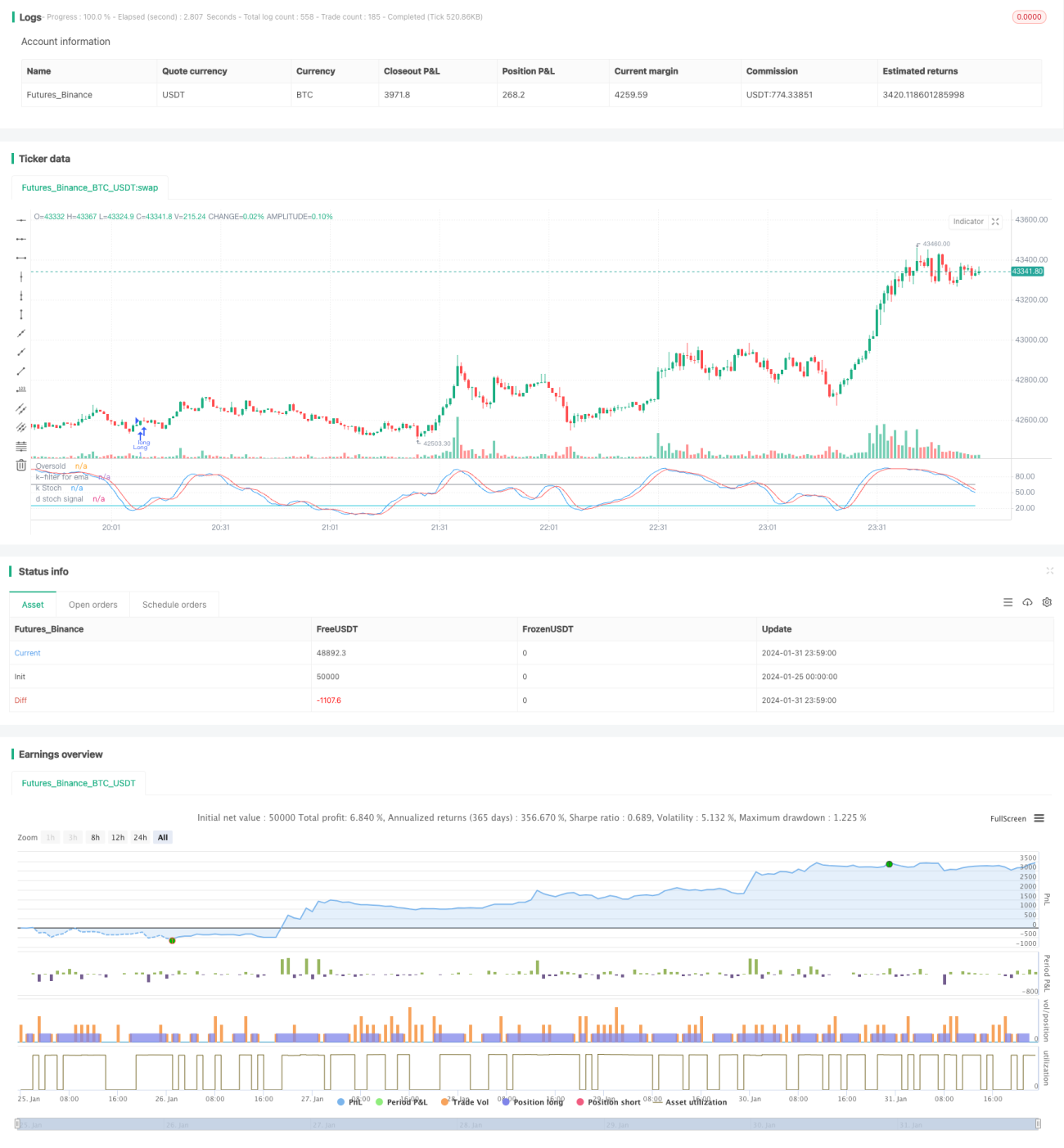

Данная стратегия представляет собой долгосрочную торговую стратегию, использующую комбинированную фильтрацию на основе стохастического осциллятора (%K) и экспоненциальной скользящей средней. Стратегия определяет условие покупки, когда значение %K стохастика входит в зону перепроданности, и фиксирует стоп-лосс или тейк-профит при падении цены ниже скользящей средней при выполнении условия фильтрации стохастика.

Принципы стратегии

Двухиндикаторная фильтрующая торговая стратегия в основном использует особенности стохастического осциллятора (%K) для определения момента покупки и экспоненциальной скользящей средней для определения моментов стоп-лосса и тейк-профита. Значение %K стохастика позволяет выявлять зоны перепроданности и перекупленности, а скользящая средняя служит инструментом для определения тренда. Сочетание этих двух индикаторов позволяет покупать в точке перепроданности и фиксировать прибыль/убыток по скользящей средней.

Стратегия сначала рассчитывает значения %K и %D стохастического осциллятора за 21 период, а также экспоненциальную скользящую среднюю за 38 периодов. Сигнал на покупку генерируется, когда %K пересекает %D выше, при этом входя в зону перепроданности (по умолчанию 25). Сигнал на закрытие позиции возникает, когда цена падает ниже скользящей средней и значение %K стохастика превышает фильтрующий порог в 65, что указывает на разворот тренда. Также установлен стоп-лосс в 13%.

Благодаря двойным индикаторам и двойным фильтрам, такая стратегия позволяет эффективно отсеивать ложные сигналы, покупая в зоне перепроданности и отслеживая долгосрочный тренд для получения прибыли. Стратегия подходит для среднесрочного и долгосрочного удержания позиций.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Определение точки покупки по стохастику: Пересечение %K и %D в зоне перепроданности считается сигналом разворота цены, что является благоприятным моментом для покупки.

- Двойной фильтр: Стратегия использует как «золотое пересечение» %K и %D, так и ценовой фильтр низкого уровня для определения момента покупки, что эффективно отсеивает ложные сигналы.

- Тейк-профит по скользящей средней: Благодаря инерционности индикатора, его использование для тейк-профита позволяет максимизировать прибыль от тренда.

- Повторный фильтр стохастика для откатов: При определении момента закрытия позиции стохастик повторно фильтрует обычные откаты и развороты тренда, делая стратегию более стабильной.

- Подходит для среднесрочного и долгосрочного удержания: Благодаря комбинации двух индикаторов, стратегия подходит для среднесрочного и долгосрочного удержания позиций и может приносить хорошую прибыль.

Анализ рисков

Стратегия также имеет некоторые риски:

- Системный риск: Стратегия чувствительна к общерыночной конъюнктуре и может нести убытки в периоды «медвежьего» рынка.

- Риск отката: При краткосрочном откате рынка может сработать стоп-лосс по скользящей средней, что приведет к преждевременному выходу из позиции.

- Риск оптимизации параметров: Параметры индикаторов требуют многократного тестирования и оптимизации; неправильная настройка может ухудшить результаты стратегии.

- Риск форс-мажорных событий: При значительных внезапных новостях технические индикаторы могут потерять эффективность; необходимо избегать торговли в такие периоды.

Направления оптимизации

Возможные направления оптимизации стратегии включают:

- Оптимизация параметров индикаторов: Многократное тестирование различных комбинаций параметров для поиска наилучших значений.

- Добавление методов стоп-лосса: Введение волатильного стопа, трейлинг-стопа и других методов.

- Сочетание с другими индикаторами: Добавление индикаторов объема, полос Боллинджера и т.д. для определения точек входа/выхода.

- Оптимизация периода скользящей средней: Тестирование эффективности более длинных или коротких скользящих средних.

- Анализ рыночной среды: Динамическая корректировка параметров стратегии в зависимости от состояния рынка.

Заключение

Двухиндикаторная фильтрующая торговая стратегия в целом представляет собой достаточно полную трендовую стратегию. Она использует стохастический осциллятор для определения точки покупки, затем отслеживает тренд по скользящей средней для фиксации прибыли и имеет двойной фильтр, что позволяет эффективно отсеивать ложные сигналы. Стратегия имеет широкое пространство для оптимизации параметров, подходит для среднесрочного и долгосрочного удержания позиций и является эффективной торговой стратегией для акций.

- 1