Торговая стратегия пробоя на основе канала линейной регрессии

Обзор

Данная стратегия использует верхнюю и нижнюю границы канала линейной регрессии в сочетании с двойным стандартным отклонением для генерации сигналов на покупку и продажу при пробое. При пробое цены открывается позиция. Пересечение средней линии канала используется как сигнал для закрытия позиции с фиксацией прибыли.

Принцип стратегии

Основная логика стратегии основана на верхней, нижней и средней линиях канала линейной регрессии. Конкретный процесс расчета следующий:

-

Рассчитывается значение линейной регрессии цены linreg, а также значение линейной регрессии для следующего периода linreg_p.

-

На основе значений линейной регрессии вычисляются наклон slope и точка пересечения intercept линии регрессии.

-

Вычисляется отклонение deviation цены относительно линии регрессии.

-

Устанавливается множитель отклонения dev, определяющий смещение верхней и нижней границ.

-

При пробое цены вверх от нижней границы формируется сигнал на покупку buy.

-

При пробое цены вниз от верхней границы формируется сигнал на продажу sell.

-

При развороте цены от средней линии канала формируется сигнал фиксации прибыли exit.

-

На основе сигналов покупки, продажи и фиксации прибыли реализуется торговая логика.

Анализ преимуществ

Главное преимущество стратегии – использование среднесрочного тренда, отражаемого каналом линейной регрессии. Конкретные аспекты:

-

Верхняя и нижняя границы канала линейной регрессии эффективно отражают нормальный диапазон колебаний цены. Использование диапазона канала для генерации сигналов снижает количество ложных сигналов.

-

Пересечение средней линии в качестве сигнала фиксации прибыли позволяет максимально зафиксировать прибыль, избегая убытков от последующего разворота.

-

Канал линейной регрессии обладает определенной инерцией, что позволяет эффективно отфильтровывать краткосрочный рыночный шум и делает торговые сигналы более надежными.

-

Стратегия имеет небольшое количество параметров, проста в реализации и подходит для алгоритмической количественной торговли.

Анализ рисков

Стратегия также имеет некоторые риски, в основном:

-

Инерция канала линейной регрессии может привести к пропуску тренда после резких краткосрочных изменений. Можно сократить период канала и оптимизировать параметры.

-

Неправильный выбор множителя отклонения также может вызвать ложные сигналы. Рекомендуется оптимизировать параметры с помощью бэктестинга.

-

Стратегия основана только на сигналах пробоя, что может привести к убыткам во флэте. Возможно добавление других индикаторов для фильтрации.

-

Существует риск подгонки под исторические данные. Рекомендуется комбинировать с другими индикаторами каналов или тестировать на разных источниках данных.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация длины канала линейной регрессии для баланса между инерцией и чувствительностью реакции.

-

Оптимизация множителя отклонения для повышения качества сигналов при максимальном контроле риска.

-

Добавление других индикаторов для фильтрации сигналов, например, EMA, KDJ и т.д., чтобы повысить процент успешных сделок.

-

Внедрение механизма стоп-лосса, например, ATR-стоп, трейлинг-стоп и т.д.

-

Тестирование влияния различных источников данных на стратегию, например, скорректированных данных, индексных данных и т.д.

-

Динамическая корректировка параметров или весов сигналов в зависимости от рыночных условий (бычий/медвежий рынок).

Заключение

В целом, данная стратегия представляет собой систему пробоя с использованием канала линейной регрессии в качестве индикатора сигналов. Логика стратегии понятна, параметров немного, и ее несложно реализовать на реальном рынке. Однако ключом к успеху стратегии является динамическая оптимизация параметров в зависимости от рыночных условий и фильтрация сигналов с помощью других индикаторов. Путем постоянного тестирования и оптимизации данная стратегия может стать стабильно прибыльной количественной системой.

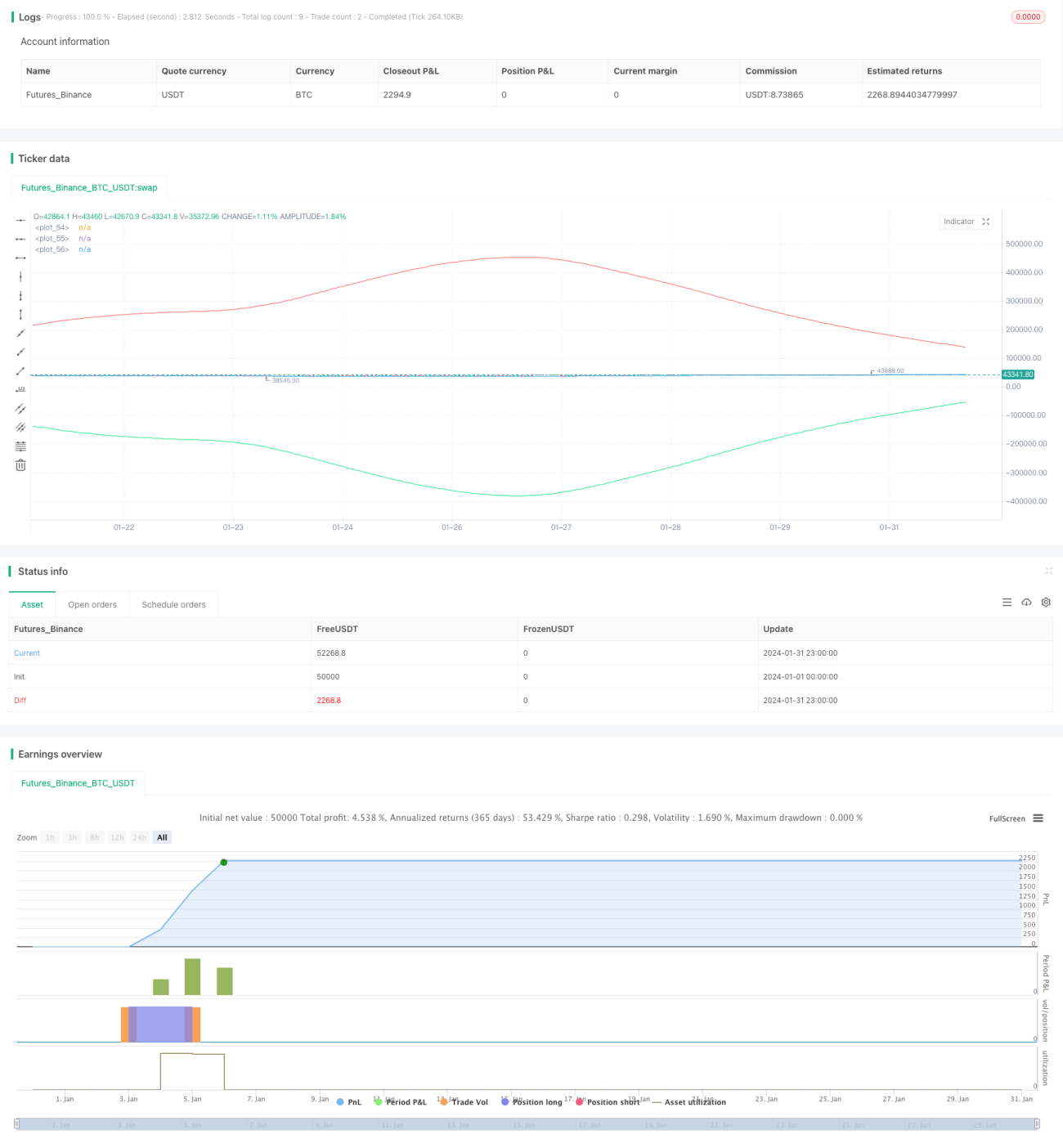

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1