Стратегия равновесия контроля торговой психологии

Обзор

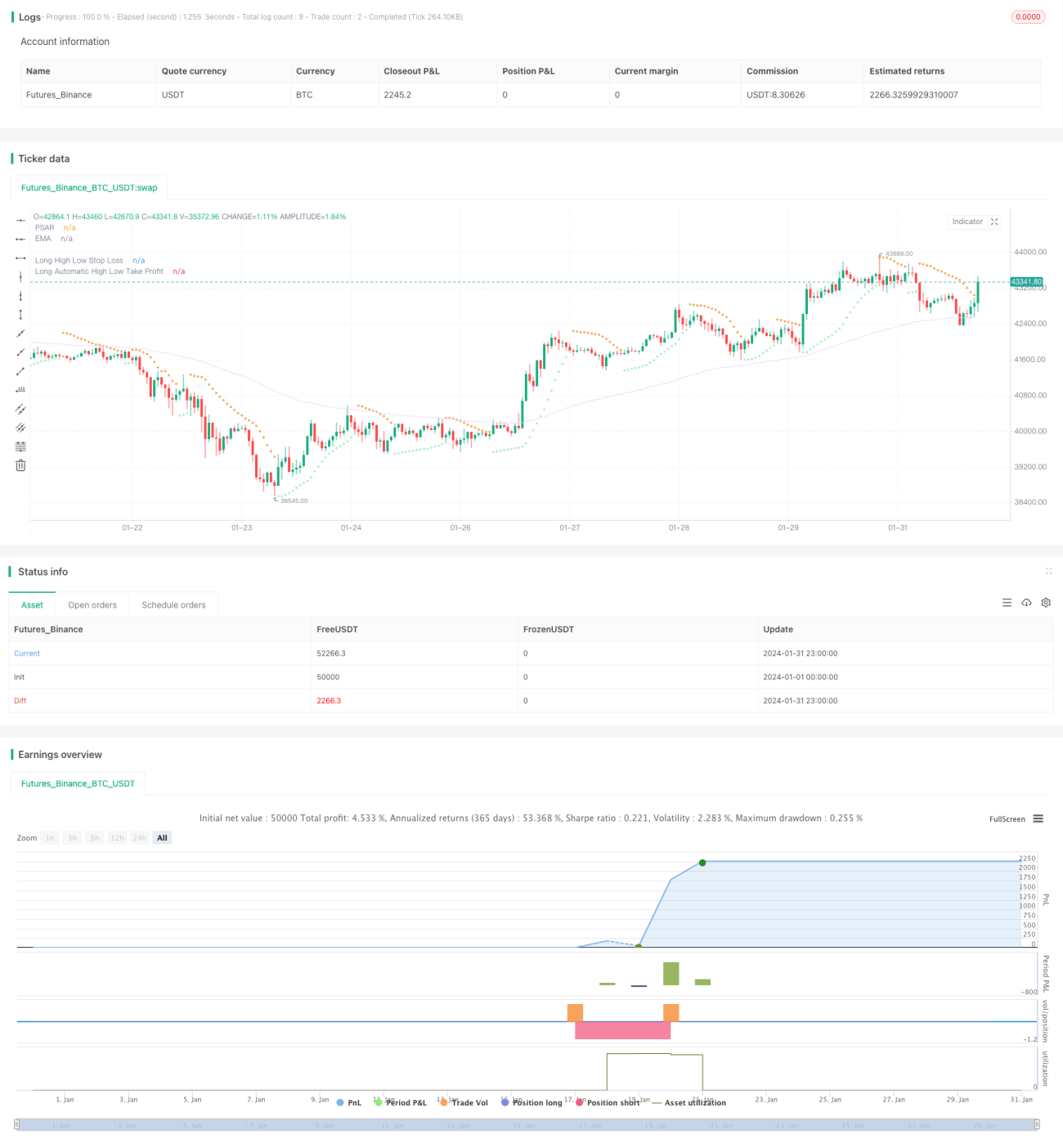

Цель данной стратегии — сбалансировать психологию трейдера и торговые результаты с помощью настройки различных параметров для получения более стабильной доходности. В ней используются такие индикаторы, как скользящие средние, полосы Боллинджера, каналы Кельтнера для оценки рыночного тренда и волатильности, индикатор PSAR для определения сигналов разворота и индикатор TTM Squeeze для оценки импульса. Торговые сигналы генерируются комбинацией этих индикаторов. Кроме того, стратегия использует стоп-лоссы по максимумам/минимумам и тейк-профиты на основе соотношения риск/прибыль для управления рисками.

Принцип стратегии

Основная логика стратегии следующая:

-

Определение тренда: используется EMA для определения направления цены. Цена выше EMA — восходящий тренд, ниже — нисходящий.

-

Определение разворота: PSAR определяет точки разворота цены. Точка PSAR выше цены — бычий сигнал, ниже — медвежий.

-

Определение импульса: индикатор TTM Squeeze оценивает волатильность и импульс рынка. Он сравнивает ширину полос Боллинджера и каналов Кельтнера; сжатие означает крайне низкую волатильность. Выход из сжатия сигнализирует о росте волатильности и возможном сильном направленном движении цены.

-

Генерация торговых сигналов: когда цена пересекает EMA вверх, проходит над точкой PSAR, а индикатор TTM Squeeze выходит из сжатия, генерируется бычий сигнал. Когда цена пересекает EMA вниз, проходит под точкой PSAR, а TTM Squeeze входит в сжатие, генерируется медвежий сигнал.

-

Стоп-лосс: используется метод стоп-лосса по максимумам/минимумам. За последний определенный период берётся максимальная или минимальная цена, умноженная на заданный коэффициент.

-

Тейк-профит: автоматический тейк-профит на основе соотношения риск/прибыль. Точка тейк-профита рассчитывается как отношение расстояния от стоп-лосса до текущей цены, умноженное на заданный коэффициент риск/прибыль.

С помощью настройки параметров можно контролировать частоту сделок, управление позицией, уровни стоп-лосса и тейк-профита, балансируя психологию трейдера.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Использование нескольких индикаторов повышает точность сигналов.

-

Основной упор на развороты, тренд — вспомогательный элемент, что позволяет ловить точки разворота и снижать вероятность покупок на пиках и продаж на минимумах.

-

Индикатор TTM Squeeze эффективно определяет коррекции внутри тренда, избегая неэффективных сделок в периоды консолидации.

-

Стоп-лосс по максимумам/минимумам прост и практичен, расстояние можно регулировать в зависимости от рынка.

-

Тейк-профит на основе соотношения риск/прибыль формализует соотношение прибыли и убытка, что удобно для настройки.

-

Гибкие настройки параметров позволяют адаптировать стратегию под индивидуальную толерантность к риску.

Анализ рисков

Стратегия также имеет следующие риски:

-

Комбинация нескольких индикаторов повышает точность сигналов, но также увеличивает вероятность пропуска точек входа.

-

Стратегия, ориентированная на развороты, может показывать слабые результаты на трендовых рынках.

-

Стоп-лоссы по максимумам/минимумам иногда пробиваются, что не позволяет полностью избежать рисков.

-

Тейк-профит на основе соотношения риск/прибыль может не сработать из-за гэпов или коррекций цены.

-

Неправильная настройка параметров может привести к убыткам или частым срабатываниям стоп-лоссов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление или корректировка весов индикаторов для повышения точности сигналов.

-

Оптимизация параметров индикаторов разворота и тренда для увеличения вероятности прибыли.

-

Оптимизация параметров стоп-лосса по максимумам/минимумам для более разумного уровня.

-

Тестирование различных соотношений риск/прибыль для достижения наилучших результатов.

-

Настройка количества позиций для снижения влияния убытков по одной сделке.

Заключение

В целом, данная стратегия, благодаря совокупности индикаторов и настройке параметров, позволяет эффективно балансировать психологию трейдера и получать стабильную положительную доходность. Хотя она всё ещё может быть улучшена, она уже обладает практической ценностью для реальной торговли. С учётом рыночной обратной связи и тонкой настройки параметров, эта стратегия может стать эффективным инструментом для контроля психологии трейдера и достижения долгосрочной стабильной прибыли.

- 1