Торговая стратегия на основе пробоя и отката

Обзор

Стратегия торговли на прорыве с откатом использует расчёт абсолютного индикатора силы цены и индикатора MACD для совершения сделок на прорыве с откатом в условиях определённого тренда. Это краткосрочная торговая стратегия. Стратегия комплексно оценивает общий, среднесрочный и краткосрочный тренды с помощью нескольких индикаторов, подтверждая сигналы при совпадении направления тренда и взаимодополняемости индикаторов, и ведёт трендовую торговлю.

Принцип стратегии

Данная стратегия в основном основана на абсолютном индикаторе силы цены и MACD для реализации торговли на прорыве с откатом. Сначала рассчитываются 9-периодная, 21-периодная и 50-периодная EMA для определения направления общего тренда. Затем вычисляется абсолютный индикатор силы цены, отражающий силу краткосрочной коррекции. Наконец, рассчитывается MACD для определения направления краткосрочного тренда. Когда общий тренд восходящий и происходит краткосрочная коррекция – покупка; когда общий тренд нисходящий и происходит краткосрочный отскок – продажа.

В частности, восходящий общий тренд по активу определяется выполнением условия: 9-дневная EMA выше 21-дневной EMA, а 21-дневная EMA выше 50-дневной EMA. Критерий краткосрочной коррекции: разница значений абсолютного индикатора силы меньше 0, MACD DIFF меньше 0. Нисходящий общий тренд определяется выполнением условия: 9-дневная EMA ниже 21-дневной EMA, а 21-дневная EMA ниже 50-дневной EMA. Критерий краткосрочного отскока: разница значений абсолютного индикатора силы больше 0, MACD DIFF больше 0.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Сочетание общего тренда и краткосрочной коррекции позволяет избежать ложных прорывов.

- Использование комбинации нескольких индикаторов повышает надёжность.

- Абсолютный индикатор силы отражает силу коррекции, позволяя оценить качество отката.

- MACD позволяет определить краткосрочный тренд и зоны перекупленности/перепроданности.

Анализ рисков

Данная стратегия также сопряжена с некоторыми рисками:

- Ошибка в определении общего тренда может привести к неудачной сделке.

- Ошибка в оценке времени и силы коррекции может привести к неэффективному откату.

- В экстремальных рыночных условиях индикаторы могут расходиться, генерируя ложные сигналы.

Для смягчения указанных рисков можно оптимизировать параметры, анализировать индикаторы разных периодов, настроить правила удержания позиции для контроля убытка по одной сделке, добавить дополнительные фильтры для повышения точности сигналов и т.д.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Протестировать больше комбинаций индикаторов для поиска более подходящей торговой стратегии.

- Оптимизировать параметры индикаторов для повышения их чувствительности.

- Настроить способ стоп-лосса для снижения максимального убытка по одной сделке.

- Добавить условия фильтрации для генерации сигналов только в наиболее эффективных зонах.

- Включить индикаторы дополнительных таймфреймов для повышения точности оценки.

Заключение

Таким образом, стратегия торговли на прорыве с откатом в целом представляет собой относительно стабильную краткосрочную торговую стратегию. Она объединяет оценку общего, среднего и краткосрочного трендов, избегая ошибочных сделок на боковом рынке. Комбинация индикаторов также повышает точность оценки. После дальнейшего тестирования и оптимизации данная стратегия может стать стабильной и долгосрочно применяемой стратегией.

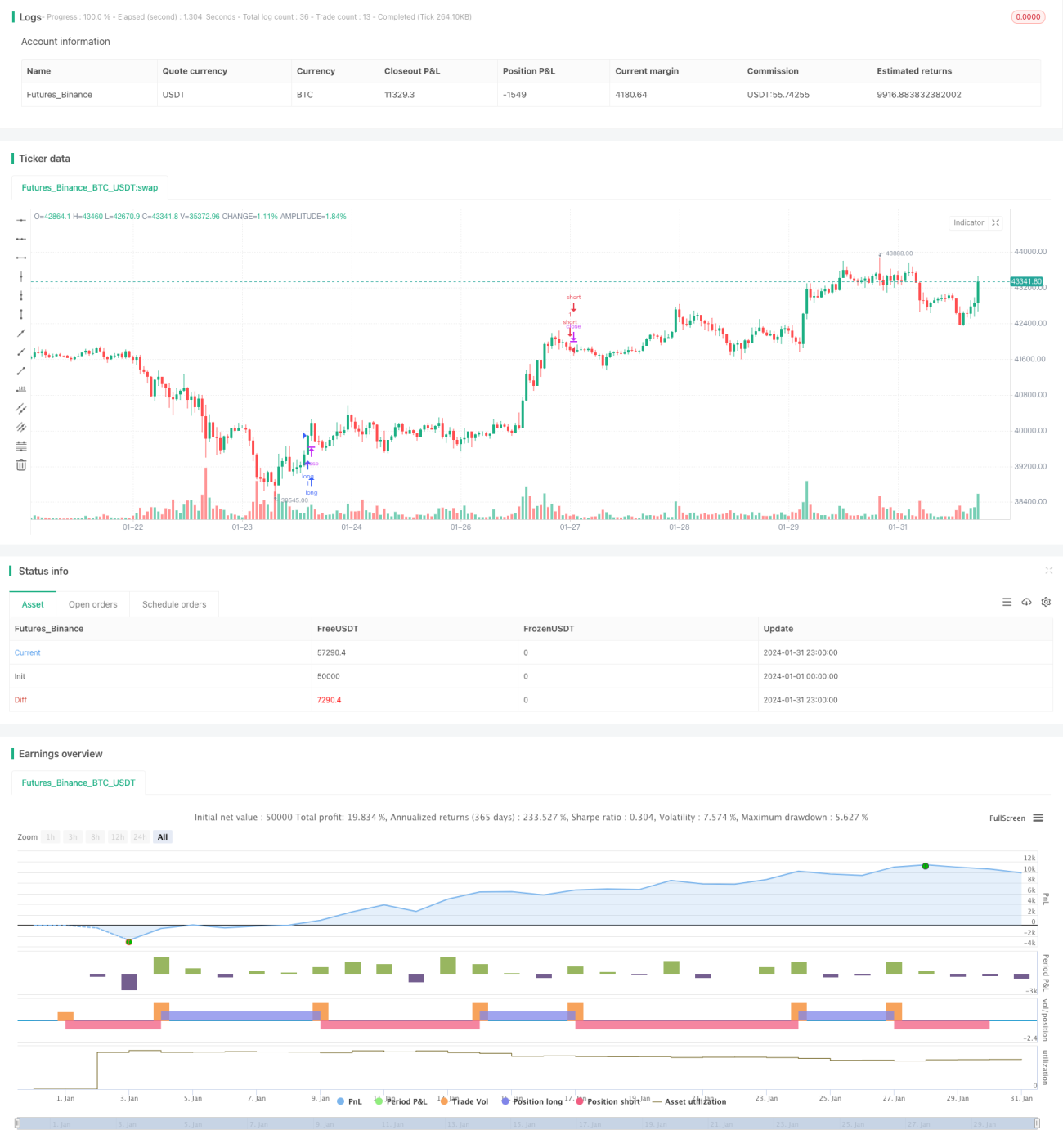

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Divergence Scalper [30MIN]", overlay=true , commission_value=0.04 )

message_long_entry = input("long entry message")

message_long_exit = input("long exit message") - 1