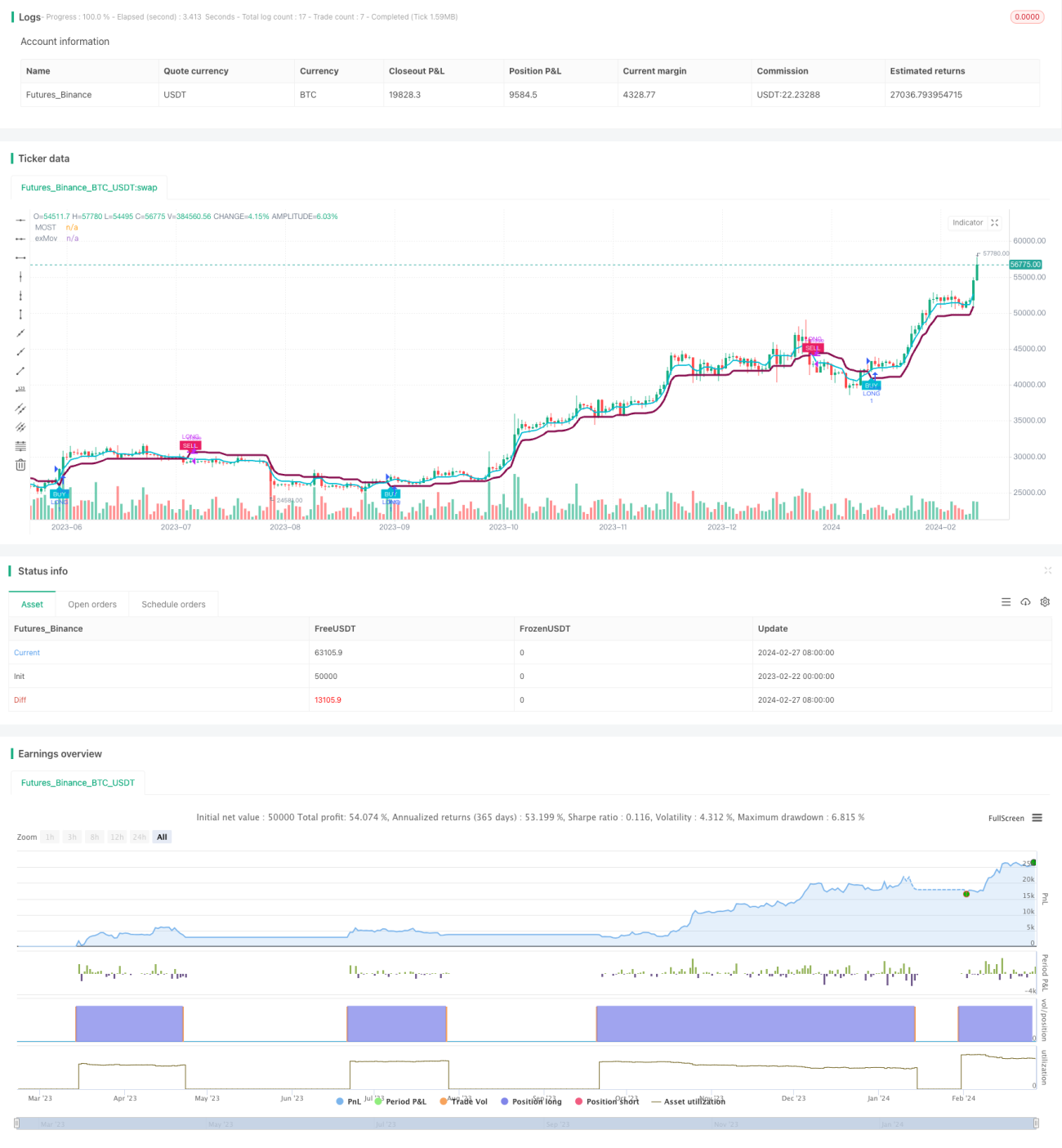

Трендовая стратегия на основе MOST и KAMA

Обзор

Данная стратегия использует комбинацию различных скользящих средних (SMA, EMA, KAMA) для идентификации направления тренда, а также устанавливает стоп-лосс на основе пробоя цены, чтобы следовать за трендом. При росте цены стоп-лосс следует за верхней границей; при падении цены – за нижней границей. Преимущество стратегии заключается в комбинации нескольких скользящих средних, что позволяет сгладить ценовые данные и выявить тренд; динамический стоп-лосс предотвращает чрезмерную чувствительность. Риск состоит в том, что уровень стоп-лосса может быть слишком широким, что приведёт к несвоевременному закрытию позиции.

Принцип стратегии

Стратегия использует KAMA в качестве базового индикатора для определения направления тренда, поскольку KAMA более чувствителен к изменениям цены и способен раньше выявлять развороты. Одновременно в стратегию включены комбинации других скользящих средних (SMA, EMA), которые фильтруют цену и определяют основное направление тренда.

Уровень стоп-лосса устанавливается на основе самой цены и скользящих средних. В частности, стоп-лосс при восходящем тренде представляет собой скользящую среднюю плюс процентный буфер; при нисходящем тренде – скользящую среднюю минус процентный буфер. Это позволяет немедленно закрыть позицию при развороте цены.

Условия входа: длинная позиция открывается, когда цена пробивает верхнюю границу стоп-лосса снизу вверх; короткая позиция открывается, когда цена пробивает нижнюю границу стоп-лосса сверху вниз.

Анализ преимуществ

Главное преимущество стратегии – комбинация нескольких скользящих средних, что повышает точность определения тренда и уменьшает количество ложных сигналов. Кроме того, стоп-лосс динамически изменяется на основе скользящих средних, адаптируясь к текущей цене и реагируя на резкие события.

По сравнению со стратегиями, использующими только один индикатор, данная стратегия объединяет преимущества следования за трендом и пробоя. В трендовом рынке она позволяет максимизировать прибыль, а в боковом – сократить убытки за счёт стоп-лосса.

Анализ рисков

Основной риск стратегии – стоп-лосс может быть слишком широким, что не позволит своевременно закрыть позицию. Поскольку процент отката стоп-лосса фиксирован, при резких изменениях рынка стоп-лосс может не обновиться вовремя, что приведёт к значительным убыткам.

Кроме того, скользящие средние сами по себе обладают значительным запаздыванием и не могут мгновенно реагировать на изменения цены. Это также может помешать своевременному закрытию позиции при быстром развороте тренда.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Протестировать различные значения процента стоп-лосса, чтобы найти оптимальное сочетание параметров;

- Попробовать сделать стоп-лосс динамическим, корректируя его в зависимости от волатильности рынка;

- Добавить другие индикаторы для принятия решений, ввести больше переменных в базу стоп-лосса, повысить адаптивность стратегии;

- Оптимизировать периоды скользящих средних, чтобы найти наилучший период сглаживания цены.

Заключение

В целом стратегия довольно надёжна. Она определяет направление тренда с помощью комбинации нескольких скользящих средних и использует механизм динамического следящего стоп-лосса, чтобы следовать за трендом. Преимущество – снижение ложных сигналов и контроль риска через стоп-лосс; недостаток – стоп-лосс может быть слишком широким, что не позволяет быстро закрыть позицию. Дальнейшая оптимизация должна быть сосредоточена на настройке стоп-лосса, чтобы он мог динамически адаптироваться к изменениям рынка.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1