Стратегия отслеживания отката скользящей средней

Обзор

Основная идея этой стратегии заключается в использовании двух скользящих средних с разными периодами для захвата возможностей отскока после отката рынка. Когда цена находится выше долгосрочной скользящей средней и происходит откат к краткосрочной скользящей средней, стратегия открывает длинную позицию и закрывает её, когда цена снова поднимается выше краткосрочной скользящей средней или достигает уровня стоп-лосса. Стратегия стремится получить прибыль на трендовом рынке, находя возможности для покупки на откатах в рамках тренда.

Принцип стратегии

- Рассчитываются две скользящие средние с разными периодами (MA1 и MA2), где MA1 — долгосрочная скользящая средняя, а MA2 — краткосрочная.

- Когда цена закрытия находится выше MA1 и ниже MA2, при этом нет открытой позиции и текущее время находится в заданном торговом диапазоне, стратегия открывает длинную позицию.

- Запоминается цена открытия buyPrice и рассчитывается цена стоп-лосса stopPrice (цена открытия минус процент i_stopPercent).

- Когда цена закрытия снова поднимается выше MA2 и i_lowerClose = false, или когда цена закрытия пробивает стоп-лосс stopPrice, стратегия закрывает позицию.

- Если i_lowerClose = true, позиция закрывается, когда цена закрытия выше MA2, а предыдущая цена закрытия ниже MA2.

Преимущества стратегии

- Следование за трендом: определение общего тренда по положению цены относительно долгосрочной скользящей средней, поиск точек входа в рамках тренда.

- Покупка на откате: в восходящем тренде поиск возможности покупки при откате цены к краткосрочной скользящей средней, что повышает выгодность точки входа.

- Защита стоп-лоссом: установка уровня стоп-лосса, автоматическое закрытие позиции при достижении определённого уровня обратного движения цены, что эффективно контролирует риск снижения.

- Гибкие параметры: пользователь может гибко настраивать периоды скользящих средних, процент стоп-лосса, а также опцию закрытия позиции при условии, что предыдущая цена закрытия была ниже краткосрочной скользящей средней.

Риски стратегии

- Оптимизация параметров: различные настройки параметров сильно влияют на производительность стратегии, требуется оптимизация и бэктестинг на разных рыночных условиях для поиска наилучшего сочетания параметров.

- Боковой рынок: на боковом рынке цена часто колеблется между долгосрочной и краткосрочной скользящими средними, что может привести к частым открытиям и закрытиям позиций и увеличению торговых издержек.

- Смена тренда: при смене рыночного тренда стратегия может понести череду убытков. В таких случаях необходимо использовать другие индикаторы или сигналы для оценки смены тренда и своевременной корректировки стратегии.

- Чёрные лебеди: непредсказуемые экстренные события на рынке могут вызвать резкие колебания цен, что при срабатывании стоп-лосса приведёт к значительным убыткам.

Направления оптимизации стратегии

- Определение тренда: до открытия позиции ввести дополнительные индикаторы тренда, такие как ADX, для подтверждения силы и направления текущего тренда, повышая точность сигнала на открытие.

- Динамический стоп-лосс: корректировать уровень стоп-лосса на основе волатильности цены, ATR и других показателей; при высокой волатильности немного расширять стоп-лосс, при низкой — сужать.

- Управление позицией: динамически регулировать размер позиции в зависимости от силы тренда, волатильности и т.д.; увеличивать позицию при сильном тренде и умеренной волатильности, уменьшать — при слабом тренде или чрезмерной волатильности.

- Хеджирование длинных и коротких позиций: рассмотреть одновременный мониторинг сигналов как на покупку, так и на продажу, открывая противоположные позиции на разных рынках или временных периодах для снижения общего риска стратегии.

Заключение

Стратегия отслеживания откатов на основе скользящих средних использует взаимное расположение двух скользящих средних с разными периодами для захвата возможностей покупки на откатах в рамках восходящего тренда. Эта стратегия подходит для трендовых рынков; при правильной настройке параметров и стоп-лосса она может приносить стабильную прибыль на трендовых движениях. Однако на боковых рынках и при смене тренда стратегия несёт определённые риски. Внедрение дополнительных индикаторов, оптимизация управления позициями и использование динамического стоп-лосса могут ещё больше повысить производительность и стабильность стратегии.

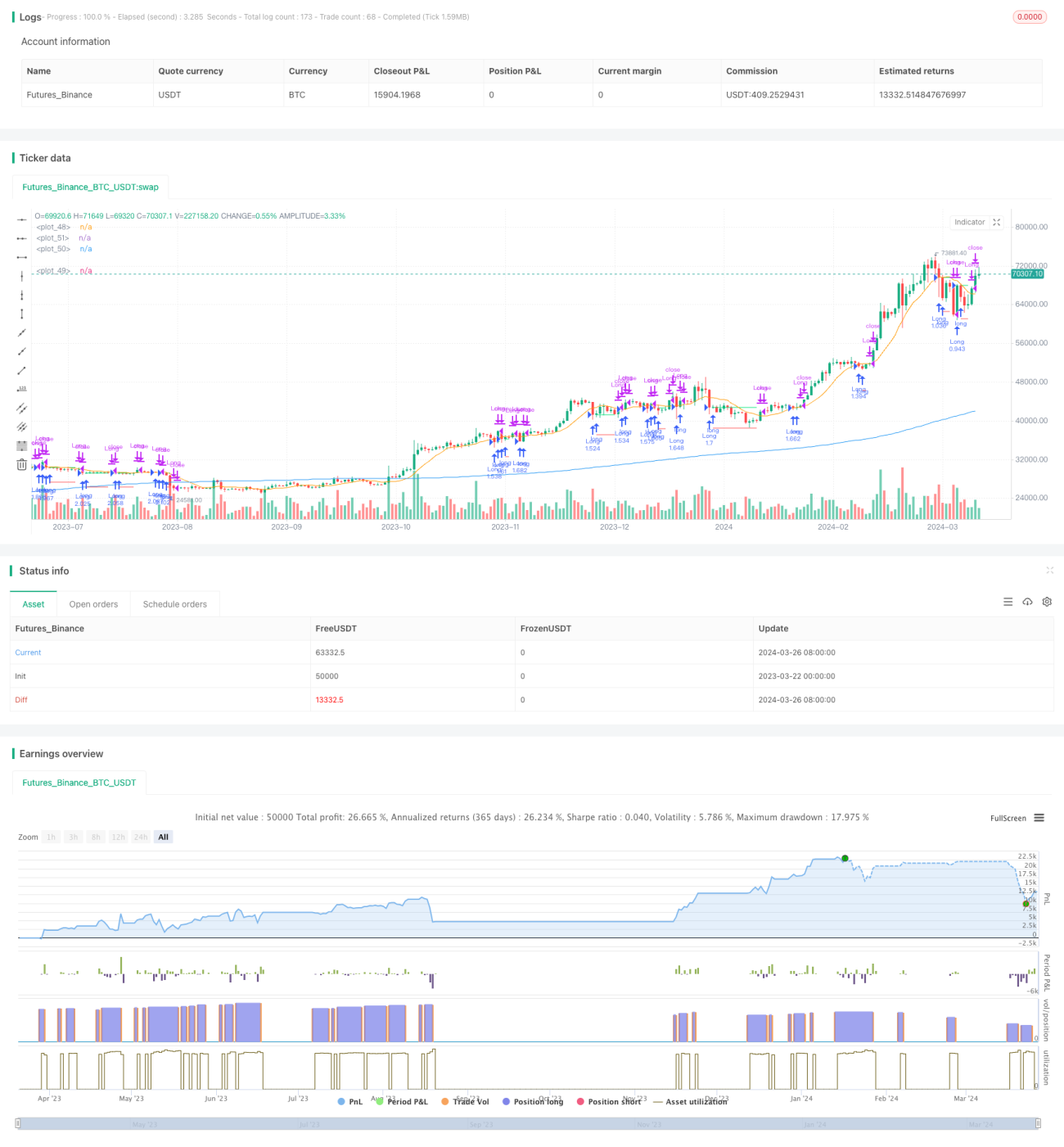

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1