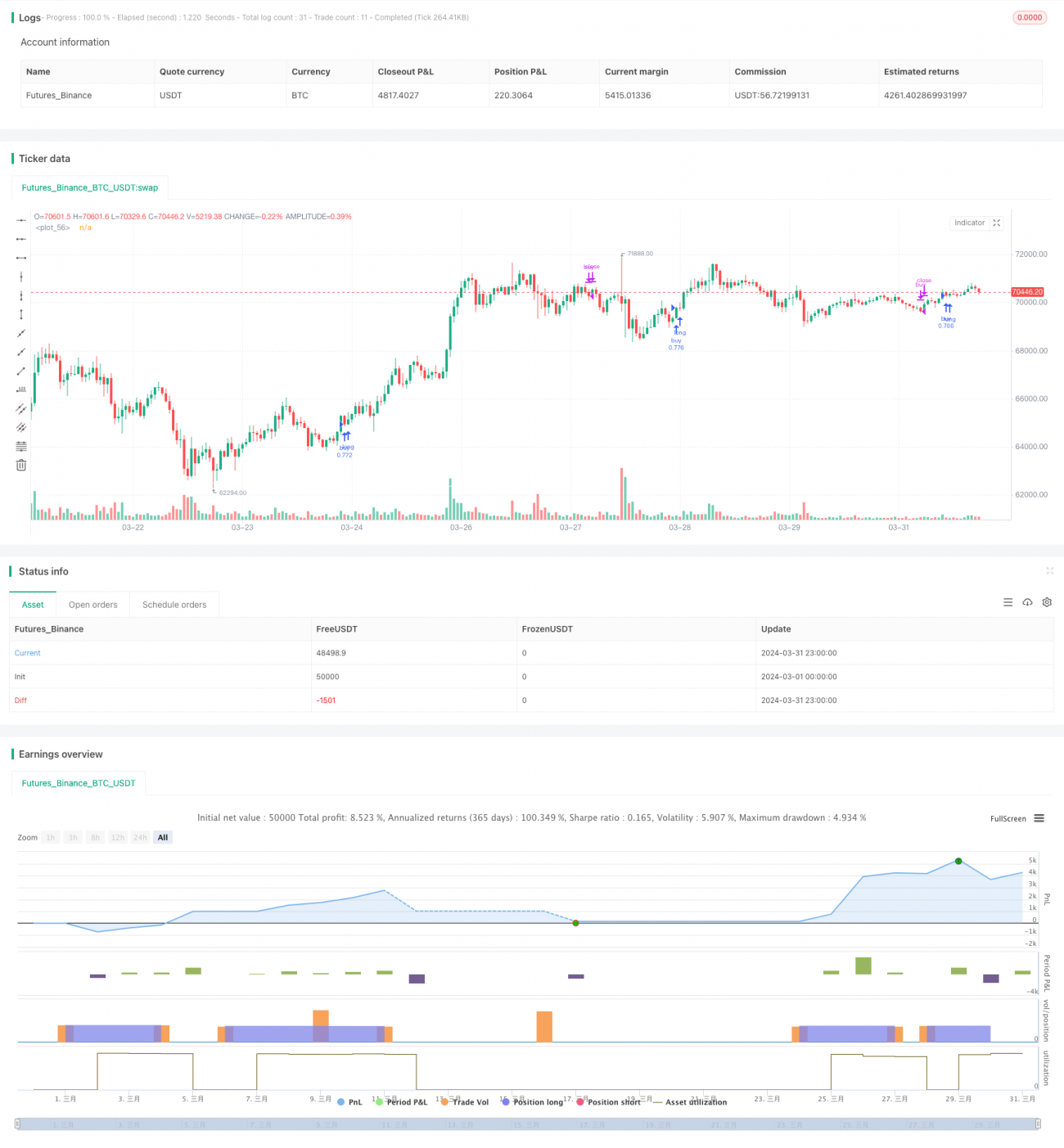

Обзор

Данная стратегия использует несколько скользящих средних (VWMA), средний направленный индекс (ADX) и индикаторы направленного движения (DMI) для выявления длинных позиций на рынке биткоина. Комбинируя такие технические показатели, как ценовой импульс, направление тренда и объем торгов, стратегия стремится найти точки входа с сильным восходящим трендом и достаточным импульсом, при этом строго контролируя риски.

Принцип стратегии

- Используются 9-дневная и 14-дневная VWMA для определения восходящего тренда: сигнал на покупку возникает при пересечении краткосрочной средней выше долгосрочной.

- Вводится адаптивная скользящая средняя, построенная на основе 89-дневных VWMA максимумов и минимумов, которая служит фильтром тренда: открытие позиции рассматривается только при закрытии или открытии выше этой линии.

- Индикаторы ADX и DMI подтверждают силу тренда: позиция открывается только при ADX > 18 и разнице между +DI и -DI более 15.

- Используется функция процентиля объема для отбора баров с объемом в диапазоне 60%–95%, что позволяет избегать периодов с низкой активностью.

- Стоп-лосс устанавливается на уровне 0,96–0,99 от максимума предыдущей свечи, причем коэффициент уменьшается с увеличением таймфрейма, чтобы контролировать риск.

- Позиция закрывается по достижении заданного времени удержания или при падении цены ниже адаптивной скользящей средней.

Преимущества

- Комбинация нескольких технических индикаторов (тренд, импульс, объем) повышает надежность сигналов.

- Адаптивная скользящая средняя и фильтр объема эффективно отсеивают ложные сигналы, сокращая количество убыточных сделок.

- Строгие стоп-лоссы и ограничение времени удержания существенно снижают подверженность риску.

- Модульная структура кода обеспечивает хорошую читаемость и сопровождаемость, облегчая дальнейшую оптимизацию и расширение.

Анализ рисков

- В условиях бокового движения или неопределенного тренда стратегия может генерировать много ложных сигналов.

- Стоп-лосс расположен относительно близко, что при высокой волатильности может привести к преждевременному срабатыванию и увеличению убытков.

- Отсутствие учета макроэкономической ситуации и значимых событий делает стратегию уязвимой к «черным лебедям».

- Параметры фиксированы, не обладают адаптивностью, из-за чего результаты могут быть нестабильны в различных рыночных условиях.

Направления оптимизации

- Добавить дополнительные индикаторы для оценки рыночной среды, такие как RSI, полосы Боллинджера и т.п., чтобы повысить надежность сигналов.

- Динамически оптимизировать уровень стоп-лосса, например, использовать ATR или процентный стоп для адаптации к различной волатильности.

- Усилить модуль управления рисками с помощью макроэкономических данных и анализа настроений.

- Применить алгоритмы машинного обучения для автоматической оптимизации параметров, повышая адаптивность и стабильность стратегии.

Заключение

Стратегия VWMA-ADX для длинных позиций на биткоине, комплексно учитывая ценовой тренд, импульс и объем, позволяет достаточно эффективно выявлять возможности роста на рынке биткоина. Строгие меры управления рисками и четкие условия закрытия позиций обеспечивают хороший контроль рисков. Однако стратегия имеет и некоторые недостатки, такие как низкая адаптивность к изменениям рыночной среды и необходимость доработки стоп-стратегии. В будущем можно улучшить её надежность и доходность за счет усиления качества сигналов, управления рисками и оптимизации параметров. В целом, VWMA-ADX длинная стратегия для биткоина предлагает инвесторам системный подход на основе импульса и тренда, который заслуживает дальнейшего изучения и совершенствования.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Q_D_Nam_N_96

//@version=5

- 1