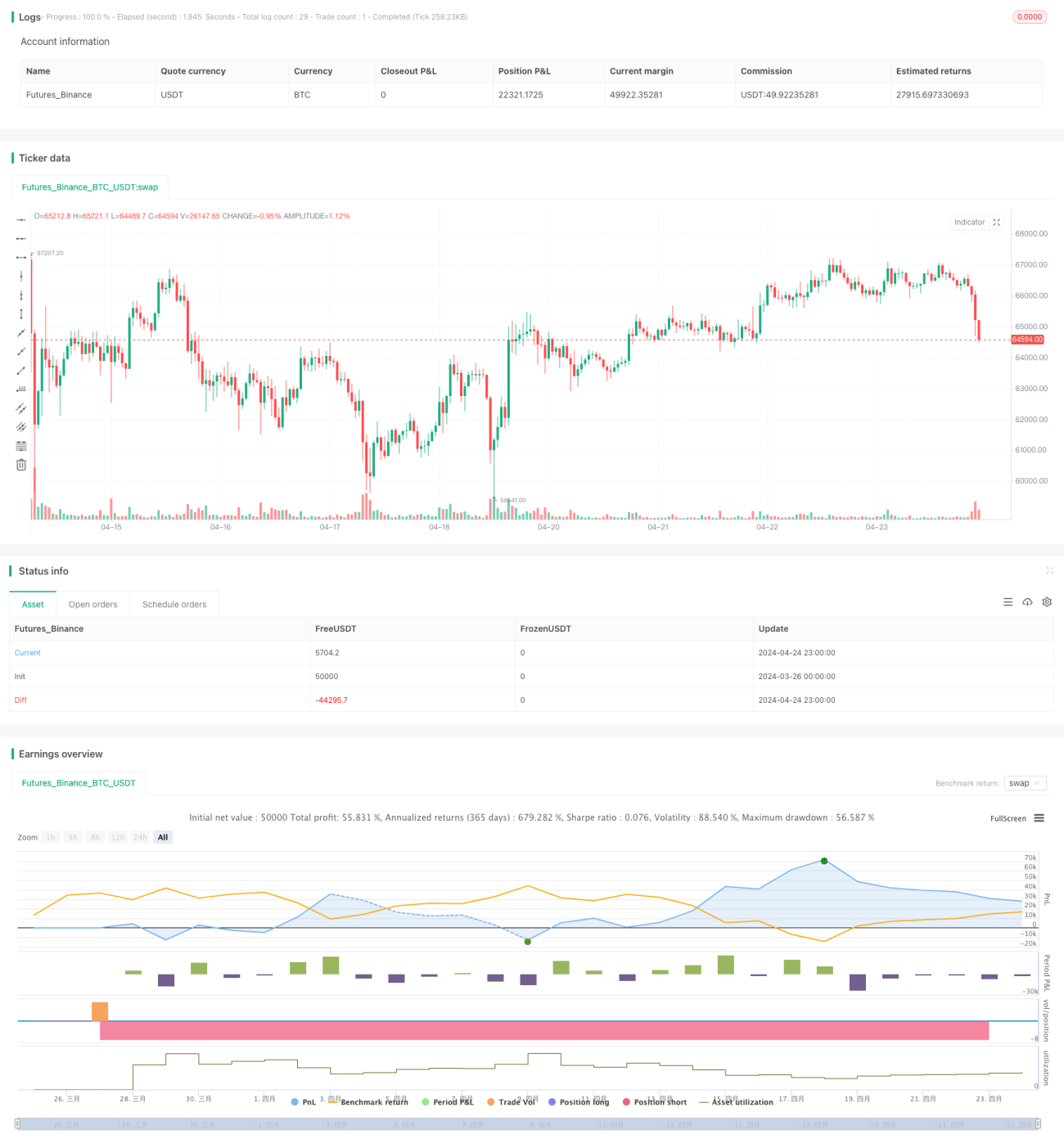

Обзор

Данная стратегия использует MACD-V (MACD с волатильностью ATR) и уровни Фибоначчи для принятия торговых решений на нескольких таймфреймах. Она рассчитывает MACD-V и уровни Фибоначчи для разных таймфреймов, а затем, в зависимости от соотношения текущей цены с уровнями Фибоначчи и значений MACD-V, определяет моменты открытия и закрытия позиций. Стратегия направлена на захват трендов и коррекций рынка с одновременным контролем риска.

Принцип стратегии

- Рассчитывается индикатор MACD-V для разных таймфреймов (например, 5-минутного и 30-минутного). MACD-V представляет собой модификацию MACD с корректировкой на волатильность ATR для адаптации к различным рыночным состояниям.

- На старшем таймфрейме (например, 30-минутном) вычисляются максимальная и минимальная цены за определённый период (например, 9 периодов), после чего на этом диапазоне рассчитываются уровни коррекции Фибоначчи.

- Анализируется соотношение текущей цены закрытия с уровнями Фибоначчи, а также значения и направление движения MACD-V для выполнения условий открытия позиции. Например: когда цена откатывается к уровню Фибоначчи 38,2%, а MACD-V находится в диапазоне от -50 до 150 и движется вниз, открывается короткая позиция.

- После открытия позиции используется трейлинг-стоп (trailing stop) для защиты прибыли и контроля риска. Положение трейлинг-стопа динамически корректируется в зависимости от движения цены и параметров стратегии.

- Если цена достигает уровня трейлинг-стопа или фиксированного стоп-лосса, позиция закрывается.

Анализ преимуществ

- Стратегия использует многотаймфреймовый анализ, что позволяет более полно оценить рыночные тренды и волатильность.

- Индикатор MACD-V учитывает ценовую волатильность, эффективно работая как при трендах, так и при флэтах.

- Уровни Фибоначчи хорошо определяют ключевые зоны поддержки и сопротивления, служа ориентиром для торговых решений.

- Трейлинг-стоп позволяет фиксировать прибыль при продолжении тренда и своевременно закрывать позицию при развороте цены, контролируя риск.

- Логика стратегии ясна, параметры настраиваемы, что обеспечивает адаптивность.

Анализ рисков

- В боковом рынке стратегия может генерировать частые сделки, что приведёт к высоким торговым издержкам.

- Зависимость от технических индикаторов для определения тренда; при ложных пробоях или длительном флэте возможны ошибочные сигналы.

- Фиксированный стоп-лосс может не успеть среагировать на экстремальные движения, что приведёт к значительным убыткам.

- Неправильный выбор параметров может ухудшить результаты стратегии.

Направления оптимизации

- Ввести больше таймфреймов и индикаторов (например, длиннопериодные скользящие средние) для повышения точности определения тренда.

- Оптимизировать управление позицией: динамически регулировать размер позиции в зависимости от ATR или ценового диапазона.

- Настроить различные комбинации параметров под разные рыночные состояния для повышения адаптивности.

- Дополнить трейлинг-стоп скользящим стоп-лоссом для лучшего контроля нисходящего риска.

- Провести бэктестинг и оптимизацию параметров стратегии для поиска наилучших значений.

Заключение

Стратегия определяет тренд и моменты входа с помощью многотаймфреймного MACD-V и уровней коррекции Фибоначчи, а также использует трейлинг-стоп для динамического контроля риска и прибыли. Логика стратегии ясна, она хорошо адаптируется, однако во флэте возможны частые сделки и ошибочные сигналы. Введение дополнительных индикаторов, оптимизация управления позицией и логики стоп-лоссов, а также настройка параметров позволят повысить её устойчивость и доходность.

Благодарность

Индикатор MACD-V, используемый в данной стратегии, принадлежит автору Alex Spiroglou. Более подробную информацию можно найти в его работе: MACD-v.

- 1