ایم اے سی ڈی ولی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2022-05-09 15:17:57ٹیگز:ایم اے سی ڈی

یہ حکمت عملی بنیادی طور پر اسکیلپنگ / انٹرا ڈے ٹریڈنگ کے لئے تیار کی گئی ہے۔ یہ ممکنہ طور پر قلیل مدتی آپشن ٹریڈنگ کے لئے انٹری / ایگزٹ سگنلز کی نشاندہی کرنے کے لئے استعمال کیا جاسکتا ہے۔ یہ باقاعدہ سیشن بار ڈیٹا کا استعمال کرتے ہوئے 5 منٹ سے 15 منٹ کے درمیان ٹائم فریم پر استعمال ہونے پر مقبول اسٹاک پر اچھی کارکردگی کا مظاہرہ کرتا ہے۔ یہ 3 مقبول اشارے ، ای ایم اے ، ایم اے سی ڈی ، اور ولیم٪ رینج کو یکجا کرتا ہے ، تاکہ طویل اور مختصر دونوں سگنل پیدا ہوں۔

ای ایم اے: ڈیفالٹ 200 EMA لائن ہے.

MACD: ڈیفالٹ تیز رفتار / سست سگنل ان پٹ کے لئے 12/26 لمبائی ہے.

ولیم %R - ہموار (شائع شدہ): یہ ایک اپنی مرضی کے مطابق اشارے ہے جو اصل ولیم٪ R لائن سے دو چلتی اوسط لائنوں کو پیدا کرتا ہے.

یہ کیسے کام کرتا ہے: داخلے کی شرائط:

- طویل / مختصر اندراجات جب بار EMA لائن کے اوپر / نیچے بند ہو جاتا ہے

- لمبی / مختصر اندراجات جب MACD لائن سگنل لائن سے اوپر / نیچے ہے (ہسٹگرام > 0 لمبی ، < 0 مختصر)

- طویل / مختصر اندراجات جب ولیم %R تیز رفتار ایم اے لائن سست ایم اے لائن سے اوپر / نیچے ہے

باہر نکلنے کے حالات:

- جب MACD لائن سگنل لائن سے نیچے ہو تو باہر نکلیں ، باہر نکلنے کے لئے مختصر

- باہر نکلیں طویل جب ولیم %R تیز رفتار ایم اے لائن سست ایم اے لائن سے نیچے ہے، باہر نکلنے کے لئے مختصر برعکس

- جب ولیم %R فاسٹ ایم اے لائن اوور بُک (-20) کی حد سے نیچے ہو تو لانگ سے نکلیں ، جب اوور سیل (-80) کی حد سے اوپر ہو تو مختصر سے نکلیں۔

نوٹ کریں کہ پیرامیٹرز کسی خاص اسٹاک / آلات کے لئے بہتر نہیں ہیں.

لطف اٹھائیں

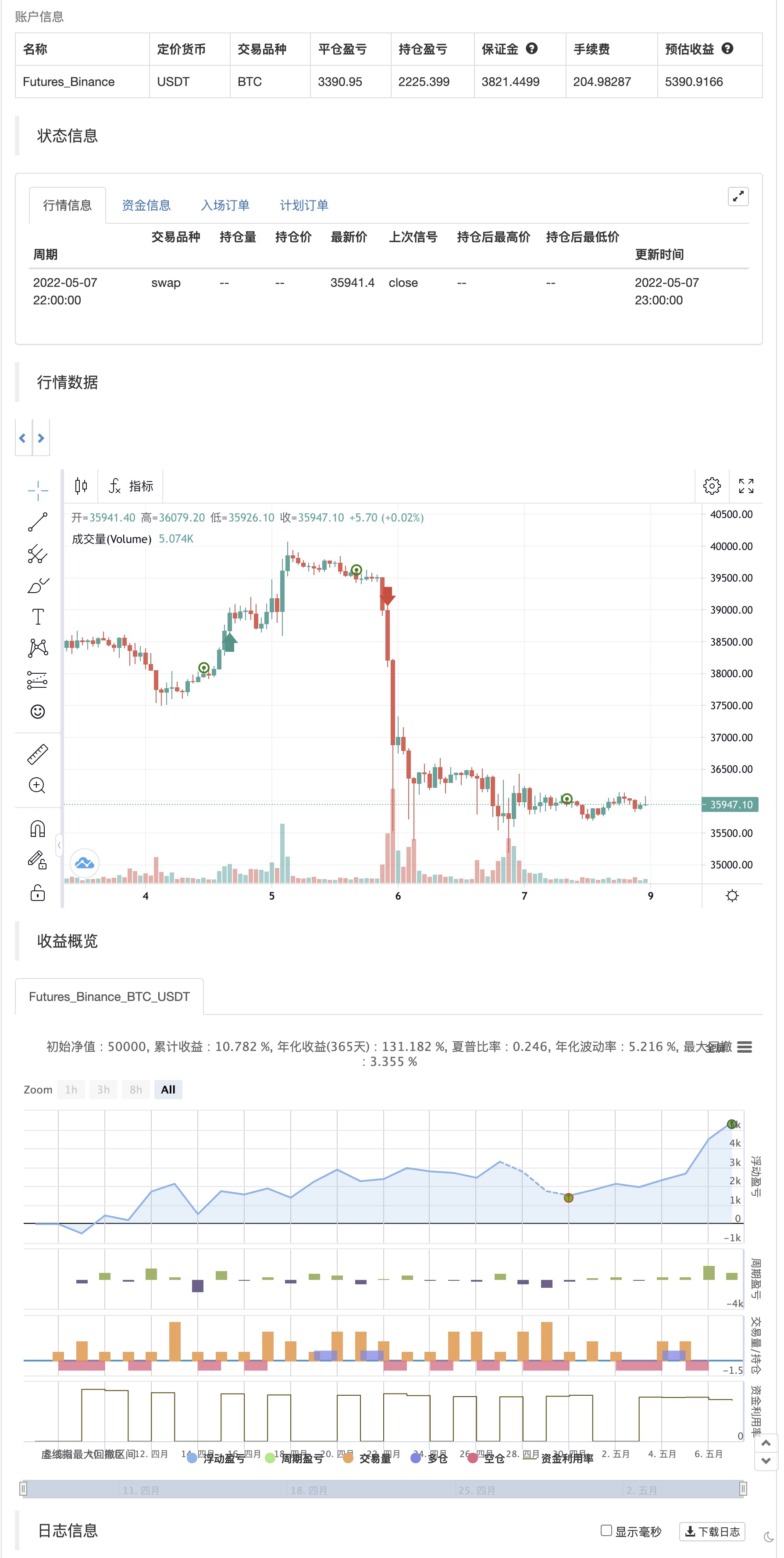

بیک ٹسٹ

/*backtest

start: 2022-04-08 00:00:00

end: 2022-05-07 23:59:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © platsn

//@version=5

strategy("MACD Willy Strategy", overlay=true, pyramiding=1, initial_capital=10000)

// ******************** Trade Period **************************************

startY = input(title='Start Year', defval=2011, group = "Trading window")

startM = input.int(title='Start Month', defval=1, minval=1, maxval=12, group = "Trading window")

startD = input.int(title='Start Day', defval=1, minval=1, maxval=31, group = "Trading window")

finishY = input(title='Finish Year', defval=2050, group = "Trading window")

finishM = input.int(title='Finish Month', defval=12, minval=1, maxval=12, group = "Trading window")

finishD = input.int(title='Finish Day', defval=31, minval=1, maxval=31, group = "Trading window")

//timestart = timestamp(startY, startM, startD, 00, 00)

//timefinish = timestamp(finishY, finishM, finishD, 23, 59)

// t1 = time(timeframe.period, "0945-1545:23456")

// window = time >= timestart and time <= timefinish and t1 ? true : false

// t2 = time(timeframe.period, "0930-1555:23456")

// window2 = time >= timestart and time <= timefinish and t2 ? true : false

leverage = input.float(1, title="Leverage (if applicable)", step=0.1, group = "Trading Options")

reinvest = input.bool(defval=false,title="Reinvest profit", group = "Trading Options")

reinvest_percent = input.float(defval=20, title = "Reinvest percentage", group="Trading Options")

// entry_lookback = input.int(defval=10, title="Lookback period for entry condition", group = "Trading Options")

// -------------------------------------------- Data Source --------------------------------------------

src = input(title="Source", defval=close)

// ***************************************************************************************************** Daily ATR *****************************************************

atrlen = input.int(14, minval=1, title="ATR period", group = "Daily ATR")

iPercent = input.float(5, minval=1, maxval=100, step=0.1, title="% ATR to use for SL / PT", group = "Daily ATR")

percentage = iPercent * 0.01

datr = request.security(syminfo.tickerid, "1D", ta.rma(ta.tr, atrlen))

datrp = datr * percentage

// plot(datr,"Daily ATR")

// plot(datrp, "Daily % ATR")

//*********************************************************** VIX volatility index ****************************************

//VIX = request.security("VIX", timeframe.period, close)

//vix_thres = input.float(20.0, "VIX Threshold for entry", step=0.5, group="VIX Volatility Index")

// ************************************************ Volume ******************************************************

vol_len = input(50, 'Volume MA Period')

avg_vol = ta.sma(volume, vol_len)

//-------------------------------------------------------- Moving Average ------------------------------------

emalen1 = input.int(200, minval=1, title='EMA', group= "Moving Averages")

ema1 = ta.ema(src, emalen1)

// ------------------------------------------ MACD ------------------------------------------

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

signal_length = input.int(title="Signal Smoothing", minval = 1, maxval = 50, defval = 9)

sma_source = input.string(title="Oscillator MA Type", defval="EMA", options=["SMA", "EMA"])

sma_signal = input.string(title="Signal Line MA Type", defval="EMA", options=["SMA", "EMA"])

// Plot colors

col_macd = input(#2962FF, "MACD Line ", group="Color Settings", inline="MACD")

col_signal = input(#FF6D00, "Signal Line ", group="Color Settings", inline="Signal")

col_grow_above = input(#26A69A, "Above Grow", group="Histogram", inline="Above")

col_fall_above = input(#B2DFDB, "Fall", group="Histogram", inline="Above")

col_grow_below = input(#FFCDD2, "Below Grow", group="Histogram", inline="Below")

col_fall_below = input(#FF5252, "Fall", group="Histogram", inline="Below")

// Calculating

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

hist = macd - signal

// ---------------------------------------- William %R --------------------------------------

w_length = input.int(defval=34, minval=1)

w_upper = ta.highest(w_length)

w_lower = ta.lowest(w_length)

w_output = 100 * (close - w_upper) / (w_upper - w_lower)

fast_period = input(defval=5, title='Smoothed %R Length')

slow_period = input(defval=13, title='Slow EMA Length')

w_fast_ma = ta.wma(w_output,fast_period)

w_slow_ma = ta.ema(w_output,slow_period)

// ------------------------------------------------ Entry Conditions ----------------------------------------

L_entry1 = close > ema1 and hist > 0 and w_fast_ma > w_slow_ma

S_entry1 = close < ema1 and hist < 0 and w_fast_ma < w_slow_ma

// -------------------------------------------------- Entry -----------------------------------------------

//profit = strategy.netprofit

//trade_amount = math.floor(strategy.initial_capital*leverage / close)

//if strategy.netprofit > 0 and reinvest

// trade_amount := math.floor((strategy.initial_capital+(profit*reinvest_percent*0.01))*leverage / close)

//else

// trade_amount := math.floor(strategy.initial_capital*leverage/ close)

if L_entry1 //and window

strategy.entry("Long", strategy.long)

if S_entry1 //and window

strategy.entry("Short", strategy.short)

// --------------------------------------------------- Exit Conditions -------------------------------------

L_exit1 = hist < 0 and w_fast_ma < w_slow_ma and w_fast_ma < -20

S_exit1 = hist > 0 and w_fast_ma > w_slow_ma and w_fast_ma > -80

// ----------------------------------------------------- Exit ---------------------------------------------

if L_exit1 //and window2

strategy.close("Long")

if S_exit1 //and window2

strategy.close("Short")

// if time(timeframe.period, "1530-1600:23456")

// strategy.close_all()

- طویل حکمت عملی کے بعد ایم اے سی ڈی آر ایس آئی Ichimoku رفتار کا رجحان

- مسلسل MACD گولڈن اور ڈیتھ کراس پر مبنی ٹریڈنگ حکمت عملی

- RSI/MACD/ATR کے ساتھ EMA کراس اوور کی بہتر حکمت عملی

- ایم اے سی ڈی اور آر ایس آئی مشترکہ طویل مدتی تجارتی حکمت عملی

- کثیر اشارے کا مجموعہ حکمت عملی (CCI، DMI، MACD، ADX)

- حکمت عملی کے بعد کثیر اشارے کا رجحان

- سی سی آئی، ڈی ایم آئی، اور ایم اے سی ڈی ہائبرڈ لانگ شارٹ حکمت عملی

- ایلیٹ ویو تھیوری 4-9 امپیلس ویو خودکار پتہ لگانے کی تجارتی حکمت عملی

- ایم اے سی ڈی گولڈن کراس اور ڈیتھ کراس حکمت عملی

- MACD-V اور فبونیکی ملٹی ٹائم فریم متحرک منافع لینے کی حکمت عملی

- ایم اے سی ڈی بی بی بریک آؤٹ حکمت عملی

- اوسط خرید و فروخت

- میڈاس ایم کے II - الٹیمیٹ کریپٹو سوئنگ

- ٹی ایم اے-لیگیسی

- ٹی وی ہائی اور لو حکمت عملی

- بہترین ٹریڈنگ ویو حکمت عملی

- بڑے سنیپر انتباہات R3.0 + چیکنگ Volatility حالت + TP RSI

- چنڈے کرول سٹاپ

- RSI کراس حکمت عملی کے ساتھ CCI + EMA

- ای ایم اے بینڈ + لیلیڈ سی + بولنگر بینڈ ٹرینڈ کیچنگ حکمت عملی

- RSI MTF Ob+Os

- آر ایس آئی - خرید فروخت سگنل

- ہیکن-اشی رجحان

- HA مارکیٹ تعصب

- Ichimoku بادل ہموار Oscillator

- ولیمز %R - ہموار

- QQE MOD + ایس ایس ایل ہائبرڈ + ودہ اتار دھماکہ

- خرید/فروخت Strat

- ای ایم اے اور اے ڈی ایکس کے ساتھ ٹرپل سپر ٹرینڈ

- ٹام ڈی مارک ترتیب گرمی کا نقشہ

- جے ایم اے + ڈبلیو ایم اے کثیر اناج کے ذریعہ