متعدد اشاروں پر مبنی مقداری تجارت کی حکمت عملی

جائزہ

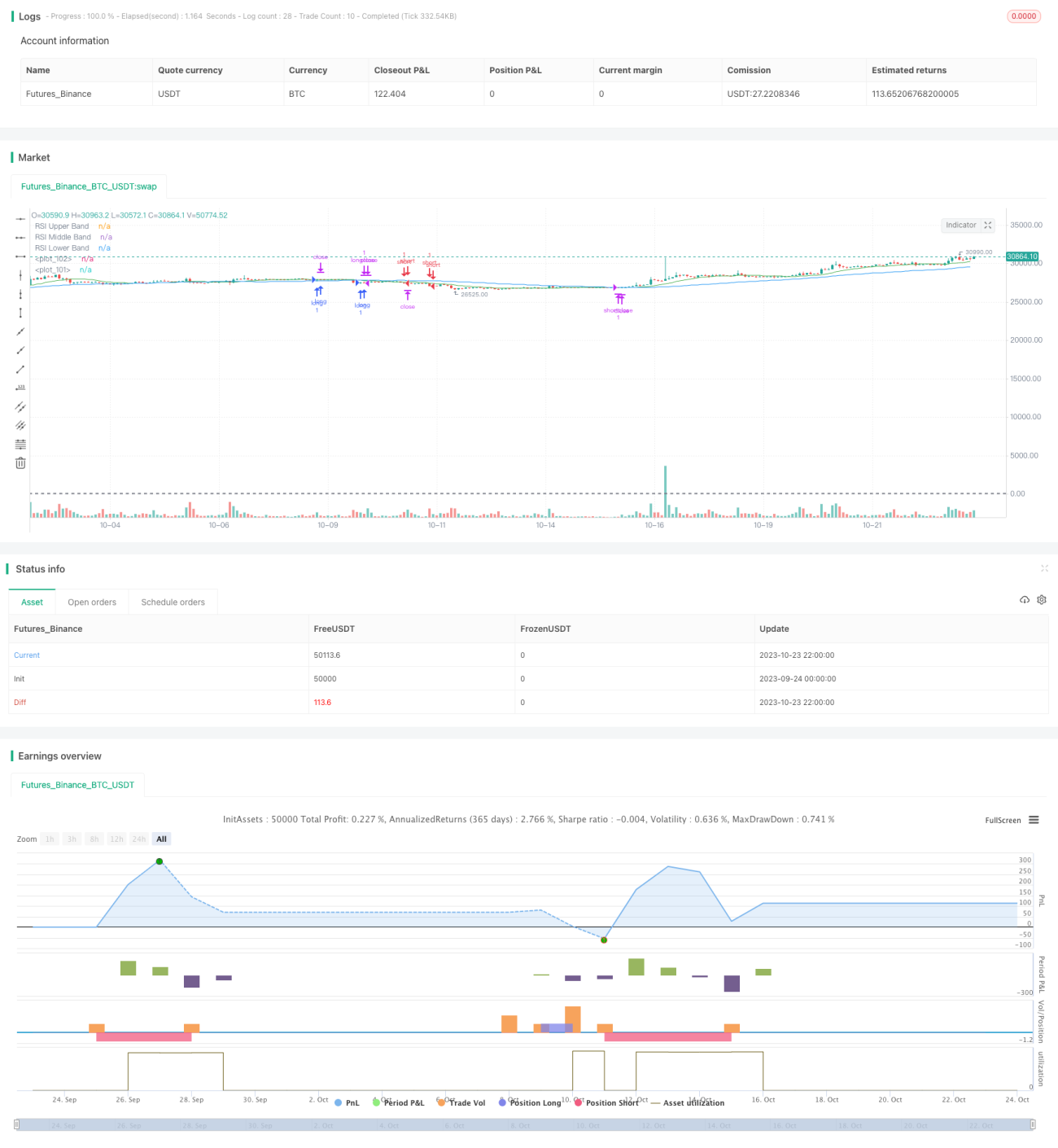

یہ حکمت عملی متعدد تکنیکی اشاریوں کو ملا کر مختصر اور طویل مدتی دونوں سمتوں میں تجارتی فیصلے کرتی ہے۔ اس میں بنیادی طور پر بولنگر بینڈز، آر ایس آئی، اے ڈی ایکس جیسے اشاریے شامل ہیں، اور ساتھ ہی مووینگ ایوریج کی مدد سے رجحان کی سمت کا تعین کیا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز کے ذریعے قیمت کے اتار چڑھاؤ کا اندازہ لگاتی ہے۔ بولنگر بینڈز کا تنگ ہونا قیمت میں کم اتار چڑھاؤ کی نشاندہی کرتا ہے، جس کے نتیجے میں بریک آؤٹ ہو سکتا ہے۔ اس کے ساتھ آر ایس آئی کا استعمال زیادہ خریدی اور زیادہ فروخت شدہ حالتوں کا پتہ لگانے کے لیے کیا جاتا ہے۔ آر ایس آئی کا 70 سے اوپر ہونا زیادہ خریدی اور 30 سے نیچے ہونا زیادہ فروخت شدہ علاقہ ظاہر کرتا ہے۔ جب بولنگر بینڈز تنگ ہوں اور آر ایس آئی زیادہ خریدے یا زیادہ فروخت شدہ زون کے قریب ہو، تو الٹی سمت میں تجارت کی جاتی ہے۔

اس کے علاوہ، یہ حکمت عملی قیمت کی حرکت کی طاقت کا تعین کرنے کے لیے اے ڈی ایکس کا استعمال کرتی ہے۔ جب اے ڈی ایکس زیادہ ہو تو رجحان مضبوط ہوتا ہے، اور اس صورت میں رجحان کے ساتھ تجارت کی جا سکتی ہے۔ جب اے ڈی ایکس کم ہو تو کوئی واضح رجحان نہیں ہوتا، اور اس صورت میں ریورسل ٹریڈنگ پر غور کیا جا سکتا ہے۔ آخر میں، مووینگ ایوریج کی مدد سے طویل مدتی رجحان کی سمت کا تعین کیا جاتا ہے۔ اگر قیمت اوپر کے رجحان میں ہو تو خریداری پر غور کیا جا سکتا ہے، اور اگر قیمت نیچے کے رجحان میں ہو تو فروخت پر غور کیا جا سکتا ہے۔

خاص طور پر، جب بولنگر بینڈز تنگ ہوں، آر ایس آئی زیادہ خریدے یا زیادہ فروخت شدہ زون کے قریب ہو، اور قیمت نچلی بینڈ سے نیچے ٹوٹ جائے، تو خیال کیا جاتا ہے کہ قیمت میں ریباؤنڈ ہو سکتا ہے، اس لیے لانگ (خریداری) پر غور کیا جاتا ہے۔ جب بولنگر بینڈز تنگ ہوں، آر ایس آئی زیادہ فروخت شدہ زون کے قریب ہو، اور قیمت اوپری بینڈ کو توڑ کر اوپر جائے، تو خیال کیا جاتا ہے کہ قیمت میں کمی آ سکتی ہے، اس لیے شارٹ (فروخت) پر غور کیا جاتا ہے۔ اس کے علاوہ، اگر اے ڈی ایکس زیادہ ہو اور قیمت اوپر کے رجحان میں ہو تو لانگ پوزیشن میں اضافہ کیا جا سکتا ہے، اور اگر اے ڈی ایکس کم ہو اور قیمت نیچے کے رجحان میں ہو تو شارٹ پوزیشن میں اضافہ کیا جا سکتا ہے۔ متعدد اشاریوں کے امتزاج سے تجارتی نظام کی استحکام میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

اس متعدد اشاریوں پر مشتمل حکمت عملی کے درج ذیل فوائد ہیں:

-

مختلف تکنیکی اشاریوں پر جامع غور کرنے سے تجارتی سگنلز کی درستگی اور مضبوطی میں اضافہ ہوتا ہے۔ ایک واحد اشاریہ جھوٹے بریک آؤٹ وغیرہ کی وجہ سے گمراہ کن ہو سکتا ہے، جبکہ متعدد اشاریوں کا مجموعہ سگنلز کی تصدیق کرتا ہے اور غلط تجارت سے بچاتا ہے۔

-

یہ حکمت عملی رجحان اور اتار چڑھاؤ دونوں کو مدنظر رکھتی ہے، اس طرح مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے اور لچکدار رہتی ہے۔ رجحانی تجارت بڑے رجحان کا تعاقب کرتی ہے جبکہ اتار چڑھاؤ والی تجارت چھوٹے منافع پر توجہ دیتی ہے۔

-

ایک ہی وقت میں لانگ اور شارٹ دونوں سمتوں میں تجارت کرنے سے یک طرفہ مارکیٹ میں پوزیشن کے خطرے میں کمی آتی ہے اور انتہائی صورتحال سے بچا جا سکتا ہے۔

-

اسٹاپ لاس اور ٹیک پروفٹ پوائنٹس مقرر کرنے سے جب پوزیشن غلط ہو جائے تو منافع کو محفوظ کیا جا سکتا ہے اور نقصان کو محدود کیا جا سکتا ہے۔

-

پیرامیٹرز کو بہتر بنا کر حکمت عملی کی کارکردگی کو مسلسل بڑھایا جا سکتا ہے اور مارکیٹ کی تبدیلیوں کے مطابق ڈھالا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

متعدد اشاریوں کا امتزاج حکمت عملی کی پیچیدگی کو بڑھاتا ہے، اور پیرامیٹرز کی نامناسب ترتیب کارکردگی کو کم کر سکتی ہے۔ اس کے لیے مکمل جانچ اور اصلاح کی ضرورت ہے۔

-

تکنیکی اشاریوں پر حد سے زیادہ انحصار اور بنیادی معلومات کو نظر انداز کرنے سے تجارتی سگنلز غلط ہو سکتے ہیں۔ جب اشاریے جھوٹے سگنل دیں تو محتاط رہنا ضروری ہے۔

-

جب اشاریے سگنل پیدا کرتے ہیں تو مارکیٹ میں پہلے ہی کچھ تبدیلی آ چکی ہوتی ہے، اس لیے اونچائی پر خریدنے یا نیچے پر فروخت کرنے کا خطرہ ہوتا ہے۔ مناسب بیک آف کا انتظار کرنا چاہیے۔

-

لانگ اور شارٹ دونوں سمتوں میں تجارت سے تجارتی تعدد بڑھتا ہے، جس سے فیسیں اور سرمائے کا دباؤ بڑھتا ہے۔ پوزیشن کے سائز کو کنٹرول کرنا ضروری ہے۔

-

کچھ حد تک کرِو فِٹنگ کا خطرہ موجود ہے، اس لیے مختلف مارکیٹوں میں حکمت عملی کی مضبوطی کی جانچ کرنا بہتر ہے۔

سخت اسٹاپ لاس، احتیاط سے پوزیشن میں اضافہ، اور مناسب پوزیشن سائز کنٹرول جیسے طریقوں سے خطرات کو کم کیا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی کافی عملی ہے۔

بہتری کے شعبے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کے مختلف امتزاج کی جانچ کر کے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔ اس کے لیے اسٹیپ وائز طریقہ، رینڈم سرچ، جینیٹک الگورتھم وغیرہ استعمال کیے جا سکتے ہیں۔

-

مزید اشاریے جیسے کے ڈی جے، ولیمز انڈیکیٹر وغیرہ شامل کر کے اشاریوں کا ایک گروپ بنایا جا سکتا ہے، جس سے حکمت عملی کی مضبوطی بڑھے گی۔

-

پوزیشن مینجمنٹ کو بہتر بنایا جا سکتا ہے، مثلاً متحرک پوزیشن سائز ایڈجسٹمنٹ کے ذریعے خطرے کو کنٹرول کیا جا سکتا ہے۔

-

مشین لرننگ الگورتھم کو شامل کیا جا سکتا ہے تاکہ مقداری ماڈل کی مدد سے قیمت کے رجحان اور مستقبل کی حرکت کا اندازہ لگایا جا سکے۔

-

مختلف مصنوعات، ٹائم فریمز اور مارکیٹوں میں حکمت عملی کی جانچ کر کے اس کی موافقت کو بڑھایا جا سکتا ہے۔

-

داخلے اور خارج ہونے کے وقت کو بہتر بنایا جا سکتا ہے تاکہ رجحان کو ابتدائی مرحلے میں پکڑا جا سکے اور الٹنے سے پہلے باہر نکلا جا سکے۔

-

منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے کے لیے ٹریلنگ اسٹاپ، ٹیک پروفٹ ٹریکنگ وغیرہ جیسی تکنیکیں استعمال کی جا سکتی ہیں۔

-

تکنیکی اشاریوں کے پیدا کردہ سگنلز کو فلٹر کرنے کے لیے بنیادی عوامل اور مارکیٹ ڈھانچے کی تشخیص کو شامل کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی متعدد اشاریوں کے استعمال کے ذریعے قیمت کے رجحان کا تعین کرتے ہوئے خودکار تجارت کو ممکن بناتی ہے۔ حکمت عملی میں اشاریوں کے گروپ کے ذریعے تصدیق، دو طرفہ تجارت، اسٹاپ لاس اور ٹیک پروفٹ جیسے فوائد ہیں، جو تجارتی کارکردگی کو بڑھا سکتے ہیں۔ تاہم، حد سے زیادہ اصلاح اور جھوٹے سگنلز جیسے مسائل پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری اور جانچ کے ذریعے، یہ حکمت عملی ایک مستحکم اور عملی مقداری تجارتی نظام بن سکتی ہے۔ یہ مقداری تجارتی حکمت عملیوں کے ڈیزائن کی ترقی کی سمت کی نمائندگی کرتی ہے۔

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1