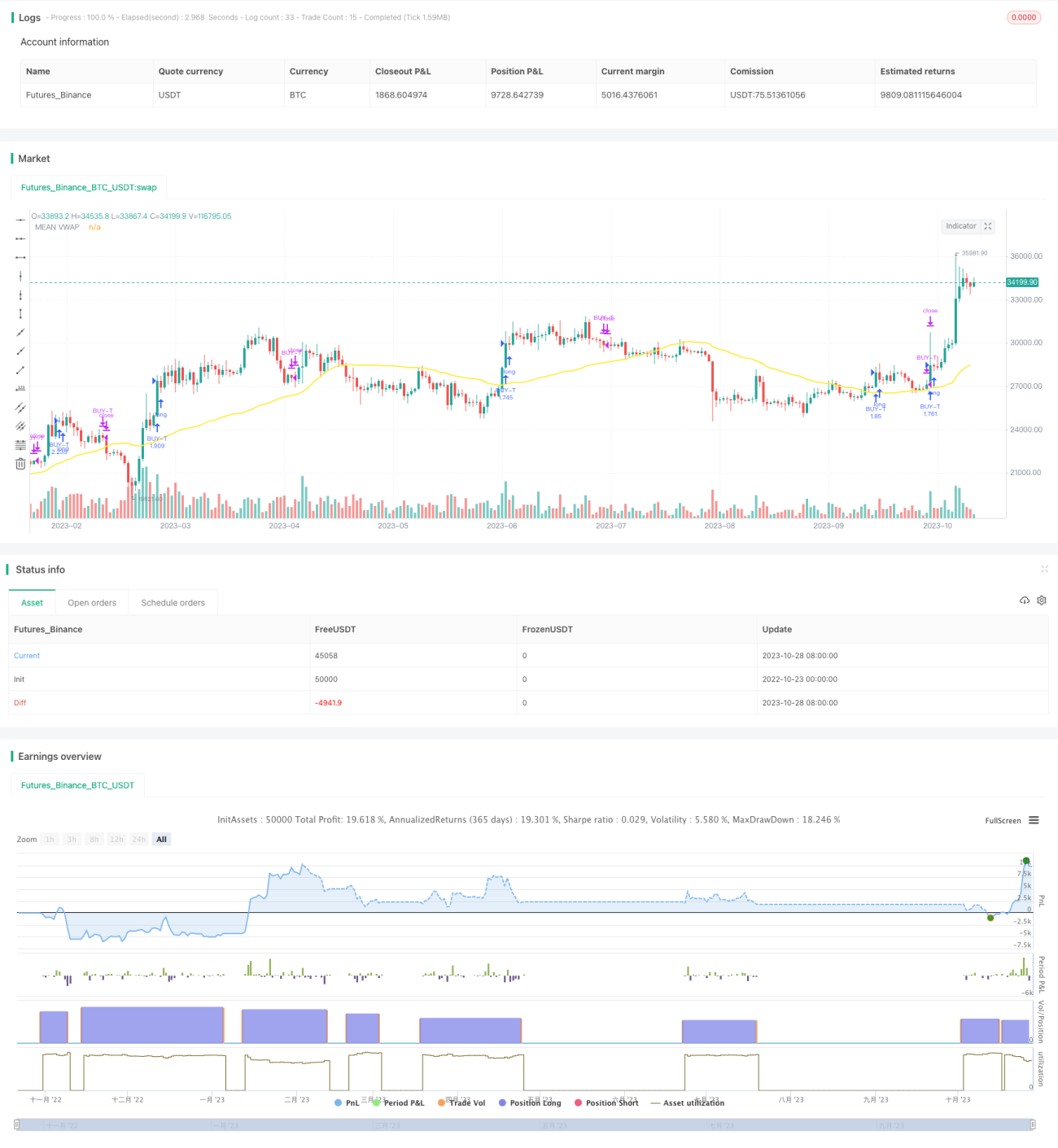

دو لکیری تعاقب الگورتھمک ٹریڈنگ حکمت عملی

جائزہ

یہ حکمت عملی بنیادی طور پر حرکت پذیر اوسط کے کراس اوور اصول، RSI اشارے کے الٹ جانے کے سگنل، اور ایک حسب ضرورت دوہری لکیروں سے باخبر رہنے والے الگورتھم کا استعمال کرتے ہوئے حرکت پذیر اوسط کراس اوور ٹریڈنگ کو نافذ کرتی ہے۔ حکمت عملی دو مختلف ادوار کی حرکت پذیر اوسطوں کے کراس اوور کو ٹریک کرتی ہے، ایک تیز رفتار حرکت پذیر اوسط قلیل مدتی رجحان کو ٹریک کرتی ہے اور دوسری سست رفتار حرکت پذیر اوسط طویل مدتی رجحان کو ٹریک کرتی ہے۔ جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو اوپر سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ قلیل مدتی رجحان اوپر کی طرف ہے اور خریدا جا سکتا ہے؛ جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو نیچے سے کراس کرتی ہے، تو یہ ظاہر کرتا ہے کہ قلیل مدتی رجحان ختم ہو گیا ہے اور پوزیشن بند کرنی چاہیے۔

حکمت عملی کا اصول

-

VWAP حرکت پذیر اوسطوں کے دو مختلف سیٹوں کا حساب لگائیں، جو بالترتیب طویل مدتی اور قلیل مدتی رجحان کی نمائندگی کرتے ہیں

- سست رفتار آسمانی لکیر اور بنیادی لکیر طویل مدتی رجحان کا حساب لگاتی ہیں

- تیز رفتار آسمانی لکیر اور بنیادی لکیر قلیل مدتی رجحان کا حساب لگاتی ہیں

-

دونوں سیٹوں کی آسمانی لکیر اور بنیادی لکیر کی اوسط لیں تاکہ سست رفتار حرکت پذیر اوسط اور تیز رفتار حرکت پذیر اوسط حاصل کی جا سکے

-

بولنگر بینڈز کے اشارے کا حساب لگائیں تاکہ استحکام اور بریک آؤٹ کا تعین کیا جا سکے

- درمیانی لکیر تیز رفتار اور سست رفتار حرکت پذیر اوسطوں کی اوسط ہے

- بولنگر بینڈز کی بالائی اور زیریں لکیریں بریک آؤٹ کا تعین کرنے کے لیے استعمال ہوتی ہیں

-

TSV اشارے کا حساب لگائیں تاکہ تجارتی حجم کی توانائی کا تعین کیا جا سکے

- TSV صفر سے بڑا ہو تو ظاہر کرتا ہے کہ اوپر جانے کی طاقت نیچے جانے کی طاقت سے زیادہ ہے

- TSV اپنے EMA سے بڑا ہو تو طاقت میں اضافے کی نشاندہی کرتا ہے

-

RSI اشارے کا حساب لگائیں تاکہ زیادہ خریداری یا زیادہ فروخت کا تعین کیا جا سکے

- RSI 30 سے کم ہونے پر زیادہ فروخت کا زون ہوتا ہے، خریدا جا سکتا ہے

- RSI 70 سے زیادہ ہونے پر زیادہ خریداری کا زون ہوتا ہے، فروخت کرنا چاہیے

-

داخلے کی شرائط:

- تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو اوپر سے کراس کرے

- بند ہونے والی قیمت بولنگر بینڈ کی بالائی لکیر کو اوپر سے کراس کرے

- TSV صفر سے بڑا ہو اور اپنے EMA سے بڑا ہو

- RSI 30 سے کم ہو

-

خارج ہونے کی شرائط:

- تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو نیچے سے کراس کرے

- RSI 70 سے زیادہ ہو

فوائد کا تجزیہ

-

دوہری حرکت پذیر اوسط نظام کا استعمال، جو طویل اور قلیل مدتی رجحانوں کو بیک وقت پکڑ سکتا ہے

-

RSI اشارہ زیادہ خریداری والے علاقے میں خریدنے اور زیادہ فروخت والے علاقے میں فروخت کرنے سے روکتا ہے

-

TSV اشارہ اس بات کو یقینی بناتا ہے کہ رجحان کو سہارا دینے کے لیے کافی تجارتی حجم موجود ہے

-

بولنگر بینڈز کا استعمال اہم بریک آؤٹ پوائنٹس کا تعین کرنے کے لیے

-

متعدد اشاروں کا مجموعہ جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے

خطرات کا تجزیہ

-

حرکت پذیر اوسط نظام غلط سگنل پیدا کرنے کا خطرہ رکھتا ہے، جس کے لیے معاون اشاروں کی ضرورت ہے

-

RSI اشارے کے پیرامیٹرز کو بہتر بنانے کی ضرورت ہے، ورنہ خرید و فروخت کے مواقع ضائع ہو سکتے ہیں

-

TSV اشارہ بھی پیرامیٹرز کے لیے بہت حساس ہے، اسے احتیاط سے جانچنے کی ضرورت ہے

-

بولنگر بینڈ کی بالائی لکیر کا بریک آؤٹ جھوٹا بریک آؤٹ ہو سکتا ہے، تصدیق کی ضرورت ہے

-

متعدد اشاروں کا مجموعہ، پیرامیٹر کی اصلاح مشکل ہے اور زیادہ اصلاح کا خطرہ ہے

-

تربیت اور جانچ کا ناکافی ڈیٹا منحنی مماثلت کا سبب بن سکتا ہے

بہتری کی سمت

-

مزید دورانیے کے پیرامیٹرز کی جانچ کریں تاکہ بہترین پیرامیٹر مجموعہ تلاش کیا جا سکے

-

RSI کے متبادل یا اس کے ساتھ مل کر MACD، KD جیسے دیگر اشاروں کو آزمائیں

-

پیرامیٹر کی اصلاح کے لیے واک فارورڈ تجزیہ کا بھرپور استعمال کریں

-

ایک نقصان روکنے کی حکمت عملی شامل کریں تاکہ ہر تجارت کے نقصان کو کنٹرول کیا جا سکے

-

سگنل کے فیصلے میں مدد کے لیے مشین لرننگ ماڈل شامل کرنے پر غور کریں

-

مختلف مارکیٹوں کے لیے پیرامیٹرز کو ایڈجسٹ کریں، کسی ایک پیرامیٹر سیٹ پر زیادہ انحصار نہ کریں

خلاصہ

یہ حکمت عملی دوہری حرکت پذیر اوسط نظام کے ذریعے طویل اور قلیل مدتی رجحانوں کو پکڑتی ہے، اور ساتھ ہی RSI، TSV، بولنگر بینڈز جیسے متعدد اشاروں سے سگنلز کو فلٹر کرتی ہے۔ حکمت عملی کا فائدہ یہ ہے کہ یہ رجحان کے ساتھ چلتی ہے اور طویل مدتی اضافے کی لہر کو پکڑتی ہے۔ تاہم، اس میں جھوٹے سگنلز کا کچھ خطرہ بھی ہے، جس کے لیے پیرامیٹرز کو مزید بہتر بنانے اور نقصان کو روکنے کے لیے کنٹرول کرنے کی ضرورت ہے تاکہ خطرہ کم کیا جا سکے۔ مجموعی طور پر، یہ حکمت عملی رجحان کی پیروی اور الٹ جانے کے اشاروں کو یکجا کرتی ہے، طویل مدتی اوپر والی مارکیٹوں میں بہتر کام کرتی ہے، لیکن مختلف مارکیٹوں کے لیے پیرامیٹر ایڈجسٹمنٹ کی ضرورت ہے۔

- 1