دوہرا ریورسل تجارتی حکمت عملی

جائزہ

ڈبل ریورسل ٹریڈنگ کی حکمت عملی "123 ریورسل" اور "این کینڈلز کا مسلسل گراوٹ" دو ذیلی حکمت عملیوں کو ملا کر رجحان کی تبدیلی پر مؤثر طریقے سے تجارتی مواقع حاصل کرتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی ٹریڈنگ کے لیے زیادہ موزوں ہے۔

حکمت عملی کا اصول

123 ریورسل

"123 ریورسل" ذیلی حکمت عملی کا اصول یہ ہے:

جب پچھلے دو دنوں کی اختتامی قیمتیں الٹ جائیں (یعنی اگر پچھلے دن کی اختتامی قیمت اس سے پہلے والے دن سے زیادہ ہے تو موجودہ دن کی اختتامی قیمت پچھلے دن سے کم ہو)، اور 9 دن کی اسٹاک کینڈل کا فوری اسٹاکسٹک انڈیکیٹر 50 سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے۔ جب پچھلے دو دنوں کی اختتامی قیمتیں الٹ جائیں (یعنی اگر پچھلے دن کی اختتامی قیمت اس سے پہلے والے دن سے کم ہے تو موجودہ دن کی اختتامی قیمت پچھلے دن سے زیادہ ہو)، اور 9 دن کی اسٹاک کینڈل کا فوری اسٹاکسٹک انڈیکیٹر 50 سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔

یہ ذیلی حکمت عملی پچھلے دو دنوں کی اختتامی قیمتوں کے الٹ جانے کو اسٹاکسٹک انڈیکیٹر کے ساتھ ملا کر رجحان کی تبدیلی کے وقت کو مؤثر طریقے سے پکڑتی ہے۔

این کینڈلز کا مسلسل گراوٹ

"این کینڈلز کا مسلسل گراوٹ" ذیلی حکمت عملی کا اصول یہ ہے:

حالیہ این کینڈلز کی اختتامی قیمتوں کا مسلسل گرنا شمار کیا جاتا ہے، اگر گراوٹ این کینڈلز تک پہنچ جائے تو چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے۔

یہ ذیلی حکمت عملی ایک خاص تعداد میں کینڈلز کے مسلسل گرنے سے رجحان کی تبدیلی کے وقت کا تعین کرتی ہے۔

دوہرا کمبائنڈ سگنل

ڈبل ریورسل ٹریڈنگ کی حکمت عملی ان دونوں ذیلی حکمت عملیوں کو یکجا کرتی ہے۔ جب دونوں ایک ساتھ لمبی یا چھوٹی پوزیشن کا سگنل دیں، تب ہی اصل آرڈر دیا جاتا ہے۔

یہ غلط سگنلز کو فلٹر کرتا ہے اور تجارتی سگنلز کو زیادہ قابل اعتماد بناتا ہے۔ ریورسل سگنل اور مسلسل گراوٹ کے سگنل کو ملا کر رجحان کی تبدیلی کے وقت کو زیادہ درست طریقے سے پہچانا جا سکتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

ڈبل ریورسل ٹریڈنگ کی حکمت عملی کے درج ذیل فوائد ہیں:

-

متعدد ذیلی حکمت عملیوں کو ملا کر غلط سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے، جس سے سگنلز کی قابل اعتمادی بڑھ جاتی ہے۔

-

123 ریورسل کی حکمت عملی قلیل مدتی رجحان کی تبدیلی کے مقامات کو درست طریقے سے شناخت کر سکتی ہے۔ این کینڈلز کا مسلسل گراوٹ درمیانی سے طویل مدتی رجحان کی تبدیلی کو پہچان سکتا ہے۔ دونوں کو ملا کر درمیانی سے طویل مدتی سطح پر قلیل مدتی تجارتی مواقع حاصل کیے جا سکتے ہیں۔

-

اسٹاک کینڈل انڈیکیٹر استعمال کرنے سے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف مصنوعات کے لیے موزوں ہے۔

-

حکمت عملی کا تصور سادہ اور واضح ہے، سمجھنے اور ٹریک کرنے میں آسان، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔

-

ذیلی حکمت عملیوں کے پیرامیٹرز کو اپنی مرضی سے سیٹ کیا جا سکتا ہے، مختلف مصنوعات کے لیے بہتر بنایا جا سکتا ہے، جس سے حکمت عملی کی موافقت بڑھ جاتی ہے۔

حکمت عملی کے خطرات کا تجزیہ

ڈبل ریورسل ٹریڈنگ کی حکمت عملی میں کچھ خطرات بھی ہیں:

-

ریورسل سگنل غلط ہو سکتے ہیں، کمبائنڈ سگنل غلطی کے خطرے کو کم کرتا ہے لیکن مکمل طور پر ختم نہیں کر سکتا۔ اسٹاپ لاس کی حکمت عملی کے ساتھ استعمال کرنے کی تجویز ہے۔

-

ذیلی حکمت عملیاں سادہ انڈیکیٹر استعمال کرتی ہیں، جو پیچیدہ مارکیٹ کے حالات سے مطابقت نہیں رکھ سکتیں۔ مزید تکنیکی انڈیکیٹرز یا مشین لرننگ متعارف کرانے پر غور کیا جا سکتا ہے۔

-

ذیلی حکمت عملیوں کے پیرامیٹرز کو مختلف مصنوعات کے لیے بہتر کرنے کی ضرورت ہے، ورنہ اوور فٹنگ کا مسئلہ ہو سکتا ہے۔

-

ریورسل پر مبنی حکمت عملیاں درمیانی سے طویل مدتی کے لیے زیادہ موزوں ہیں، قلیل مدتی میں سودے بازی کا خطرہ ہے۔ ہولڈنگ کی مدت کو مناسب طریقے سے ایڈجسٹ کرنا چاہیے۔

-

ریورسل سگنل رجحان کے درمیان چھوٹی ایڈجسٹمنٹ کے دوران ظاہر ہو سکتے ہیں، اس لیے رجحان کے تعین کو یقینی بنانا چاہیے کہ حکمت عملی کی سمت بڑے رجحان سے مطابقت رکھتی ہو۔

حکمت عملی کی بہتری کے امکانات

اس ڈبل ریورسل ٹریڈنگ کی حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مزید تکنیکی انڈیکیٹرز متعارف کروا کر ملٹی فیکٹر ماڈل بنایا جا سکتا ہے، جس سے پیچیدہ مارکیٹ کے حالات سے نمٹنے کی صلاحیت بڑھے گی۔ مثال کے طور پر موونگ ایوریج، بولنگر بینڈ وغیرہ شامل کیے جا سکتے ہیں۔

-

مشین لرننگ ماڈل شامل کیا جا سکتا ہے، جیسے رینڈم فاریسٹ یا نیورل نیٹ ورک، تاکہ کینڈلز کا تجزیہ کرکے سگنلز کی درستگی بڑھائی جا سکے۔

-

پیرامیٹرز کو بہتر بنانے کے لیے مختلف مصنوعات کے لیے ٹریننگ کی جا سکتی ہے، جیسے جینیٹک الگورتھم سے پیرامیٹرز کو بہتر بنانا۔

-

اسٹاپ لاس کی حکمت عملی شامل کی جا سکتی ہے تاکہ ایک تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکے اور رسک مینجمنٹ کو مضبوط کیا جا سکے۔ اسٹاپ لاس کی پوزیشن کو بھی ڈیٹا سے چلنے والی بہتری کے ذریعے بہتر بنایا جا سکتا ہے۔

-

ڈائنامک پوزیشن سائزنگ کا طریقہ کار تیار کیا جا سکتا ہے، جو مارکیٹ کے حالات اور ذیلی حکمت عملیوں کے نتائج کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرے، جس سے خطرہ کم ہوتا ہے۔

-

رجحان کے تعین کا ماڈیول شامل کیا جا سکتا ہے تاکہ ذیلی حکمت عملیوں کے سگنل بڑے رجحان سے متصادم نہ ہوں۔ مثال کے طور پر موونگ ایوریج کو رجحان کے تعین کے لیے استعمال کیا جا سکتا ہے۔

خلاصہ

ڈبل ریورسل ٹریڈنگ کی حکمت عملی 123 ریورسل اور این کینڈلز کے مسلسل گراوٹ دو ذیلی حکمت عملیوں کو ملا کر رجحان کی تبدیلی کے وقت کو مؤثر طریقے سے پکڑتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے، غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے، اور رجحان کی تبدیلی پر کافی قابل اعتماد تجارتی مواقع فراہم کرتی ہے۔ تاہم، اس حکمت عملی کی کچھ حدود بھی ہیں، جس کے لیے مزید تکنیکی انڈیکیٹرز متعارف کرانے، اسٹاپ لاس اور پوزیشن مینجمنٹ کے طریقہ کار کے ساتھ مل کر خطرے کو کم کرنے کی ضرورت ہے تاکہ زیادہ پیچیدہ مارکیٹ کے حالات سے نمٹا جا سکے۔ مجموعی طور پر، ڈبل ریورسل ٹریڈنگ کی حکمت عملی ایک سادہ اور براہ راست رجحان کی تبدیلی پر مبنی تجارتی تصور پیش کرتی ہے، جو ابتدائی افراد کے لیے حکمت عملی کے ساتھ تجارت کو سمجھنے اور سیکھنے کا ایک اچھا ذریعہ ہے۔ مزید بہتری کے طریقوں کے ساتھ، یہ حکمت عملی ایک بہت ہی عملی مقداری تجارتی حکمت عملی بن سکتی ہے۔

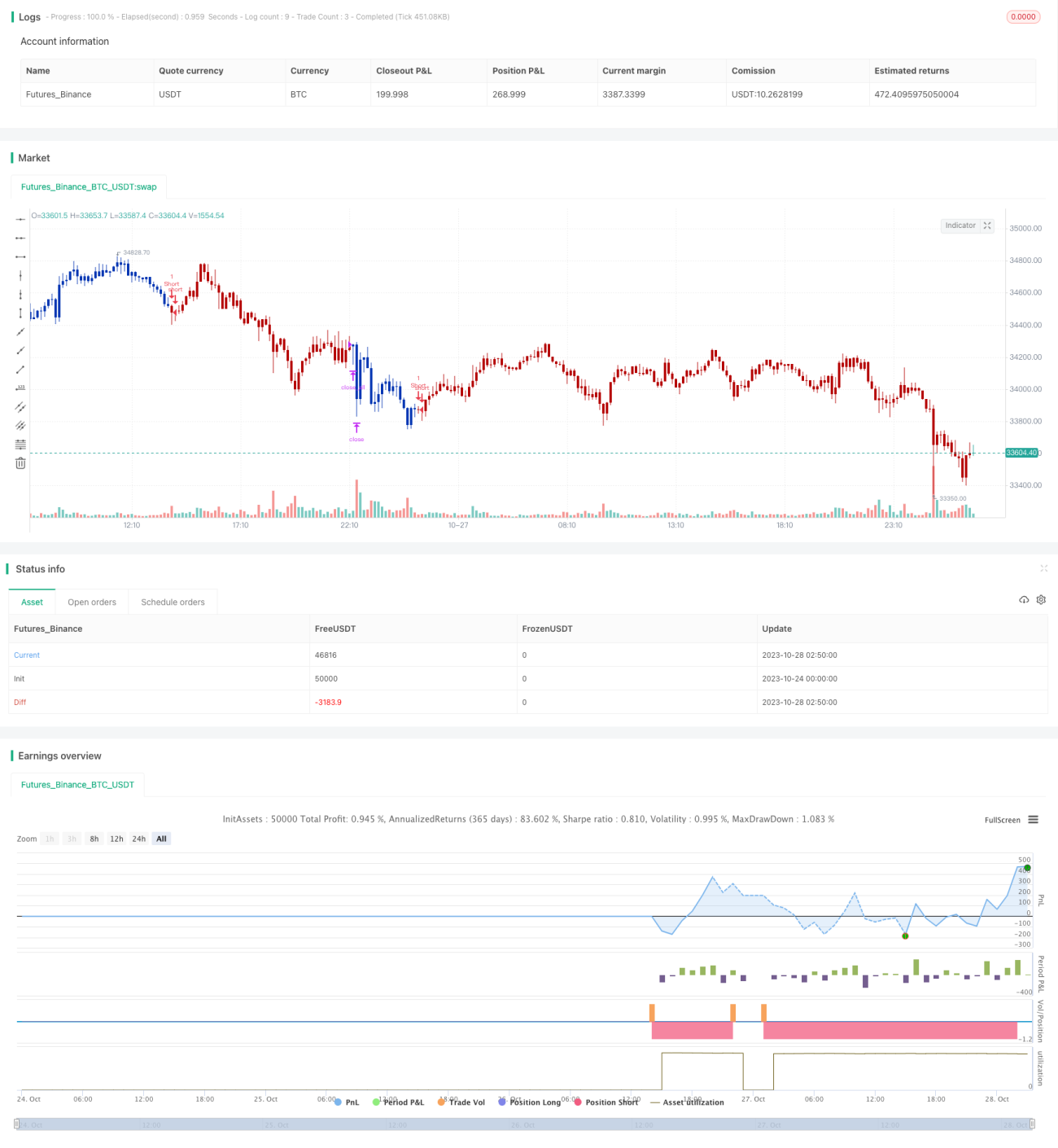

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1