کلاسک دوہری رجحان پیروی حکمت عملی

جائزہ

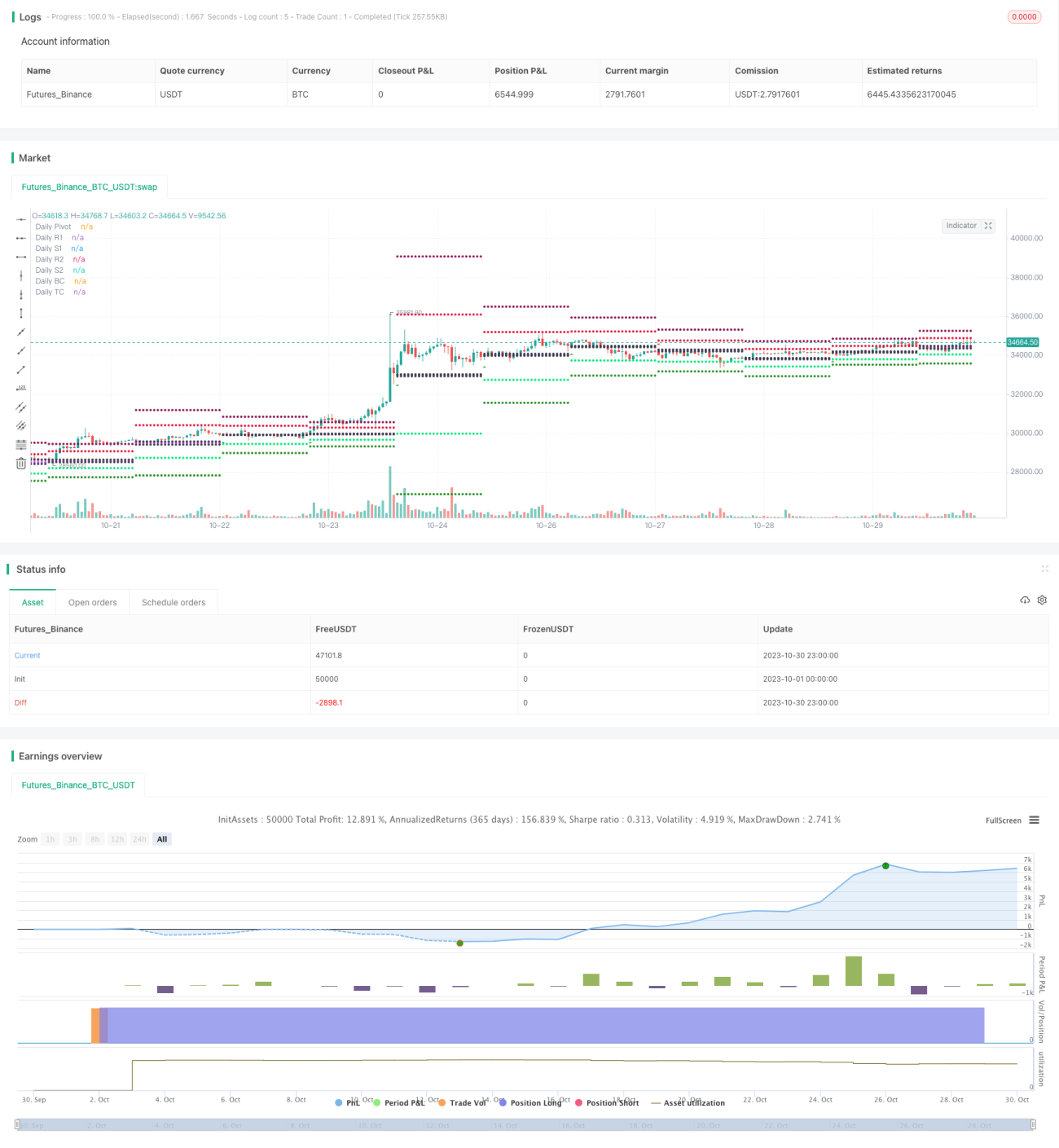

یہ حکمت عملی کلاسک Pivot پوائنٹس کا حساب لگا کر اور RSI انڈیکیٹر کے ذریعے موجودہ رجحان کی سمت کا تعین کرکے، stocks پر دوہری رجحان کی ٹریکنگ کرتی ہے، جو درمیانی سے قلیل مدتی رجحانی تجارت کے لیے موزوں ہے۔

حکمت عملی کی تفصیل

یہ حکمت عملی بنیادی طور پر مندرجہ ذیل اقدامات کے ذریعے دوہری رجحان کی ٹریکنگ کرتی ہے:

-

کلاسک Pivot پوائنٹس کا حساب لگانا، بشمول Pivot (مرکزی نقطہ)، S1 (پہلا سپورٹ)، R1 (پہلی مزاحمت)، S2 (دوسرا سپورٹ)، R2 (دوسری مزاحمت) وغیرہ۔

-

RSI انڈیکیٹر کا استعمال کرتے ہوئے stock کی رجحان کی سمت کا تعین کرنا۔ RSI 80 سے اوپر زیادہ خریدی ہوئی (overbought) جبکہ 20 سے نیچے زیادہ فروخت ہوئی (oversold) سمجھی جاتی ہے۔

-

stock کی روزانہ (day level) کی رجحان کی سمت کا تعین کرنا۔ اگر اختتامی قیمت پچھلے دن کی R2 سے زیادہ ہو تو اسے مضبوط (strong) شمار کیا جاتا ہے؛ اگر اختتامی قیمت پچھلے دن کی S2 سے کم ہو تو اسے کمزور (weak) شمار کیا جاتا ہے۔

-

روزانہ کی رجحان کی سمت کی بنیاد پر، Pivot پوائنٹس اور RSI انڈیکیٹر کے ساتھ مل کر، دن کے تجارت کی حکمت عملی ترتیب دینا۔

-

اگر روزانہ مضبوط ہو (اختتامی قیمت > R2) تو Pivot پوائنٹ کے نیچے واپسی (correction) کی خریداری کے مواقع تلاش کریں، یا پھر S1 سے نیچے خریداری کریں۔

-

اگر روزانہ کمزور ہو (اختتامی قیمت < S2) تو Pivot پوائنٹ کے اوپر واپسی (correction) کی فروخت کے مواقع تلاش کریں، یا پھر R1 سے اوپر فروخت کریں۔

- اسٹاپ لاس (stop loss) کا تعین کرنا۔ مضبوط صورت میں اسٹاپ لاس پچھلے دن کے S1 پر، جبکہ کمزور صورت میں اسٹاپ لاس پچھلے دن کے R1 پر رکھیں۔

یہ حکمت عملی Pivot پوائنٹس کا حساب لگا کر درمیانی سے طویل مدتی رجحان کی سمت کا تعین کرتی ہے، اور RSI جیسے انڈیکیٹرز کے ساتھ مل کر قلیل مدتی رجحان اور داخلی مقام (entry point) کا تعین کرتی ہے، اس طرح قیمت کے دوہرے رجحان کی ٹریکنگ کرتی ہے، اور درمیانی سے قلیل مدتی تجارت کے لیے موزوں ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد درج ذیل ہیں:

-

درمیانی سے طویل مدتی رجحان اور قلیل مدتی رجحان دونوں کو ایک ساتھ ٹریک کرنے کی صلاحیت، مارکیٹ کی تبدیلیوں کے مطابق لچکدار انطباق۔

-

Pivot پوائنٹس میں رجحان کی تشخیص کی ایک خاص صلاحیت ہوتی ہے، جو درمیانی سے طویل مدتی رجحان کو مؤثر طریقے سے تشخیص کر سکتی ہے۔

-

RSI جیسے انڈیکیٹرز قلیل مدتی زیادہ خریدی/فروخت کی صورت حال کا تعین کر سکتے ہیں، جو مخصوص داخلی مقام کی تشخیص میں مدد فراہم کرتے ہیں۔

-

حکمت عملی کے آپریشن کے قواعد واضح اور سادہ ہیں، جنہیں آسانی سے سمجھا جا سکتا ہے۔

-

خطرے کا کنٹرول مناسب ہے، جس میں واضح اسٹاپ لاس پوائنٹس موجود ہیں۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

-

Pivot پوائنٹس کے ناکام ہونے کا امکان ہے، جس کی وجہ سے درمیانی سے طویل مدتی رجحان کی درست تشخیص نہیں ہو سکتی۔ پیرامیٹرز کو ایڈجسٹ کرکے یا دوسرے انڈیکیٹرز کو شامل کرکے اسے بہتر بنایا جا سکتا ہے۔

-

RSI جیسے انڈیکیٹرز غلط سگنل دے سکتے ہیں۔ مناسب پیرامیٹرز ایڈجسٹ کرکے یا دوسرے انڈیکیٹرز کے ساتھ مل کر استعمال کرکے بہتری لائی جا سکتی ہے۔

-

اسٹاپ لاس کا تعین شاید بہت اچانک ہو، اور اسٹاپ لاس کو توڑے جانے کے خطرے سے مکمل طور پر بچنا ممکن نہیں۔ مناسب بفر (buffer) چھوڑا جا سکتا ہے۔

-

حکمت عملی میں بڑی واپسی (drawdown) کا امکان ہے، جس کے لیے ذہنی تیاری اور کافی مالی وسائل کی ضرورت ہوتی ہے۔

-

بہت زیادہ بار تجارت کرنے کا خطرہ موجود ہے۔ کھلنے کی شرائط میں مناسب ترمیم کرکے زیادہ بار تجارت سے بچا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف پیرامیٹرز کے مجموعوں کو آزمائیں، جیسے RSI کے پیرامیٹرز کو ایڈجسٹ کرنا، Pivot پوائنٹس کے حساب کتاب کے طریقے کو بہتر بنانا وغیرہ، تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

-

دوسرے انڈیکیٹرز شامل کریں یا ان کو یکجا کریں، جیسے KDJ، MACD وغیرہ، تاکہ سگنلز زیادہ درست اور قابل اعتماد ہو جائیں۔

-

اسٹاپ لاس کی حکمت عملی کو بہتر بنائیں، جیسے حرکت پذیر اسٹاپ لاس (trailing stop loss)، خارجی اسٹاپ لاس (exit stop loss) وغیرہ، تاکہ اسٹاپ لاس کو توڑے جانے کا خطرہ کم ہو۔

-

پوزیشن مینجمنٹ کو بہتر بنائیں، ہر تجارت کے حجم کو مناسب طور پر کنٹرول کریں، تاکہ کسی ایک تجارت کے نقصان کے اثرات کو کم کیا جا سکے۔

-

کھلنے کی شرائط کو بہتر بنائیں، تاکہ بار بار اندر اور باہر آنے سے بچا جا سکے۔ فلٹر کی شرائط وغیرہ لگائی جا سکتی ہیں۔

-

مختلف اشیاء پر اثرات کا تجربہ کریں، اور بہترین نتائج کے لیے پیرامیٹرز کو ایڈجسٹ کریں۔

-

خودکار منافع بند کرنے (auto profit taking) کی حکمت عملی شامل کریں، تاکہ منافع کو محفوظ کیا جا سکے۔

خلاصہ

یہ حکمت عملی Pivot پوائنٹس کا حساب لگا کر درمیانی سے طویل مدتی رجحان کا تعین کرتی ہے، اور RSI جیسے انڈیکیٹرز کا استعمال کرتے ہوئے قلیل مدتی رجحان اور داخلی مقام کی تشخیص میں مدد کرتی ہے، اس طرح قیمت کے دوہرے رجحان کی ٹریکنگ کرتی ہے، اور مجموعی طور پر اس کے عمل کا منطق واضح اور معقول ہے، جس کا درمیانی سے قلیل مدتی تجارت پر اچھا اثر ہوتا ہے۔ تاہم، اس میں کچھ امکان پر مبنی غلط سگنل کا خطرہ موجود ہے، جس کے لیے پیرامیٹرز کے مجموعوں کو مزید بہتر بنانے، اسٹاپ لاس کو سختی سے کنٹرول کرکے خطرے کو کم کرنے، اور ممکنہ بڑی واپسی پر قابو پانے کے لیے پوزیشن کے حجم کو مناسب طور پر محدود کرنے کی ضرورت ہے۔ اگر اس حکمت عملی کو مسلسل بہتر اور مکمل کیا جا سکے تو مستحکم سرمایہ کاری منافع حاصل کیا جا سکتا ہے۔

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1