ہال کی رفتار متحرک اوسط اور کالمان فلٹر پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی ہل مووِنگ ایوریج اور کالمن فلٹر کو ملا کر قیمت کے رجحان کی شناخت اور اسے ٹریک کرتی ہے، یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ دو مختلف ادوار کی ہل مووِنگ ایوریجز کا استعمال کرتے ہوئے تجارتی سگنل بناتی ہے اور کالمن فلٹر کے ذریعے ہموار کرتی ہے، جس کا مقصد سگنل کے معیار اور حکمت عملی کے استحکام کو بہتر بنانا ہے۔

حکمت عملی کا اصول

- حکمت عملی 24 دورانیے کی ہل مووِنگ ایوریج

hmaاور 24 دورانیے کی ٹرپل ہل مووِنگ ایوریجhma3کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ - جب

hmahma3کے اوپر سے گزرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جبhmahma3کے نیچے سے گزرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ - حکمت عملی ڈیفالٹ طور پر کالمن فلٹر کو بند رکھتی ہے، کالمن فلٹر کو چالو کرنے کے بعد،

hmaاورhma3پر کالمن فلٹر کا اطلاق کیا جاتا ہے تاکہ ضرورت سے زیادہ شور کو فلٹر کیا جا سکے اور سگنل کے معیار کو بہتر بنایا جا سکے۔ - کالمن فلٹر پیشین گوئی اور تصحیح کے مراحل کے ذریعے سگنل میں موجود بے ترتیب شور کو ختم کرتا ہے۔ ہر پیمائش اور پچھلی پیشین گوئی کے درمیان فرق کو تصحیحی عنصر کے طور پر استعمال کیا جاتا ہے تاکہ اگلی پیمائش کی زیادہ درست پیشین گوئی کی جا سکے۔ پیشین گوئی اور تصحیح کو دہرانے سے شور کے اثرات کو بتدریج کم کیا جا سکتا ہے، جس سے سگنل ہموار ہو جاتا ہے۔

- یہ حکمت عملی کالمن فلٹر کا استعمال کرتے ہوئے مووِنگ ایوریج پر مبنی حکمت عملی کے استحکام کو بڑھاتی ہے، بے ترتیب اتار چڑھاؤ کے اثرات کو فلٹر کرتی ہے، اور مسلسل رجحان کو ٹریک کرتی ہے۔

حکمت عملی کے فوائد

- واحد مووِنگ ایوریج کے مقابلے میں، دوہری مووِنگ ایوریج سسٹم مسلسل رجحان کی بہتر شناخت کر سکتا ہے۔

- ہل مووِنگ ایوریج وزنی طریقے سے شمار کی جاتی ہے، حالیہ قیمتوں کو زیادہ وزن دیتی ہے، اور قیمت کی تبدیلیوں کو زیادہ حساس طریقے سے پکڑ سکتی ہے۔

- کالمن فلٹر سگنل میں موجود بے ترتیب شور کو مؤثر طریقے سے فلٹر کر سکتا ہے، غلط سگنلز کو کم کر سکتا ہے، اور سگنل کے معیار کو بہتر بنا سکتا ہے۔

- حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، دورانیے کی لمبائی اور کالمن فلٹر گین کو مارکیٹ کے مطابق تبدیل کیا جا سکتا ہے، مختلف صورتحال کے مطابق ڈھل سکتا ہے۔

- حکمت عملی کراس دورانیے کی تکنیک کا استعمال کرتے ہوئے سگنل تیار کرتی ہے، جو زیادہ دیرپا رجحان کی شناخت کر سکتی ہے اور بہت زیادہ بے ترتیب اتار چڑھاؤ سے بچ سکتی ہے۔

- بصری انٹرفیس براہ راست سگنلز اور رجحان کی حالت کو ظاہر کرتا ہے، جس سے آپریشن آسان ہوتا ہے۔

حکمت عملی کے خطرات

- دوہری مووِنگ ایوریج حکمت عملی رجحان کے موڑ پر غلط سگنل پیدا کر سکتی ہے، موڑ کو بروقت نہیں پکڑ سکتی۔

- مووِنگ ایوریجز میں تاخیر ہوتی ہے، جو قیمت میں تیزی سے تبدیلی کے مواقع سے محروم کر سکتی ہے۔

- شدید اتار چڑھاؤ والی صورتحال کے لیے موزوں نہیں، اسے اتار چڑھاؤ کے مرحلے میں استعمال کرنے سے گریز کرنا چاہیے۔

- کالمن فلٹر کے پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی کو متاثر کرتی ہے، بہت زیادہ گین مؤثر سگنلز کو فلٹر کر سکتا ہے۔

- طویل دورانیے کی ترتیب جوابدہی کم کرتی ہے، جبکہ مختصر دورانیے کی ترتیب شور سے متاثر ہونے کا خطرہ رکھتی ہے، مارکیٹ کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

- لمبی اور چھوٹی پوزیشنوں کے اوقات طے نہیں ہوتے، بغیر پوزیشن کے مراحل ہوتے ہیں، جو سرمائے کے استعمال کی کارکردگی کو کم کرتے ہیں۔

بہتری کے امکانات

- انکولی مووِنگ ایوریج کا استعمال کرتے ہوئے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے، اتار چڑھاؤ کے مطابق دورانیے کی لمبائی کو ایڈجسٹ کیا جا سکتا ہے۔

- اتار چڑھاؤ کے اشارے کے ساتھ مل کر مارکیٹ کی حالت کا تعین کیا جا سکتا ہے، اتار چڑھاؤ والی مارکیٹ میں تجارت سے گریز کیا جا سکتا ہے، صرف واضح رجحان میں تجارت کی جا سکتی ہے۔

- اسٹاپ لوس کی حکمت عملی مقرر کی جا سکتی ہے تاکہ نقصان کو بڑھنے سے روکا جا سکے اور رسک کنٹرول کو بہتر بنایا جا سکے۔

- کالمن فلٹر کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ ٹریکنگ کی حساسیت اور شور کو فلٹر کرنے کی ڈگری میں توازن پیدا کیا جا سکے۔

- دوسرے اشارے جیسے حجم انڈیکیٹر، بولنگر بینڈ وغیرہ کے ساتھ مل کر سگنل کی درستگی کی تصدیق کی جا سکتی ہے تاکہ رجحان کی پائیداری کا اندازہ لگایا جا سکے۔

- مشین لرننگ جیسے ذرائع سے پیرامیٹرز کو تربیت دی جا سکتی ہے تاکہ حکمت عملی زیادہ مضبوط اور خود کار ہو۔

خلاصہ

یہ حکمت عملی دوہری ہل مووِنگ ایوریجز اور کالمن فلٹر کے ذریعے رجحان کی پیروی کرتی ہے، دیرپا رجحان کو مؤثر طریقے سے شناخت کر سکتی ہے، اور سگنل کے معیار کو بہتر بنا سکتی ہے۔ تاہم، پیرامیٹرز کی اصلاح، مارکیٹ کے مطابق ایڈجسٹمنٹ، اور رسک کنٹرول پر توجہ دینا ضروری ہے تاکہ مستحکم منافع حاصل کیا جا سکے۔ مشین لرننگ اور مقداری تجزیہ حکمت عملی کی کارکردگی کو مزید بہتر بنا سکتے ہیں۔ مسلسل بہتری کے ذریعے، ایک مستحکم اور موثر رجحان کی پیروی کرنے والی تجارتی حکمت عملی تیار کی جا سکتی ہے۔

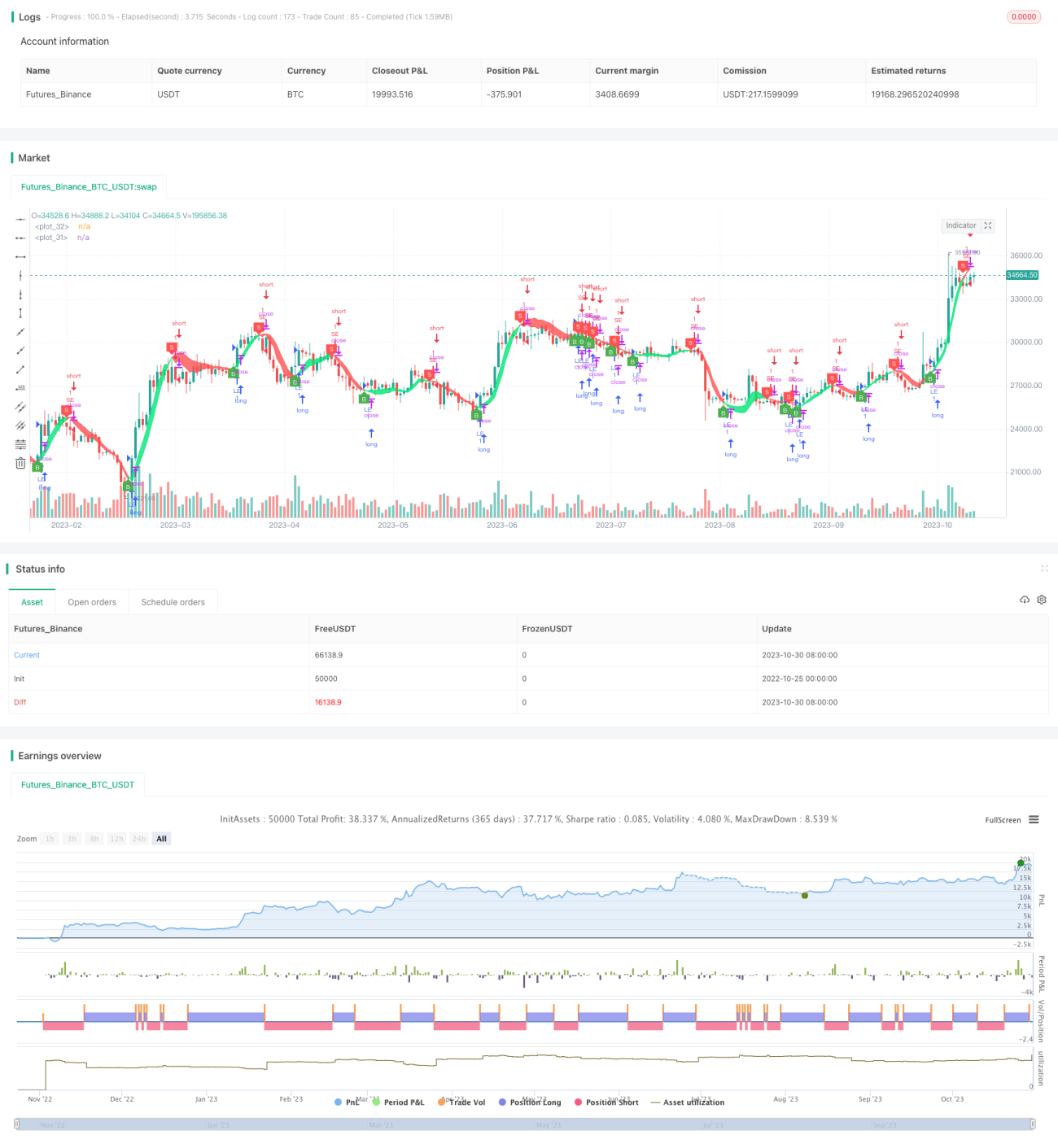

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Trend with Kahlman Strategy Backtest", shorttitle="HMA-Kahlman Trend Strat", overlay=true)

src = input(hl2, "Price Data")- 1